In vista della recente proroga al 15 aprile 2021 del termine di scadenza per l’invio delle comunicazioni delle opzioni per lo sconto in fattura o la cessione del credito, relativamente alle detrazioni spettanti per le spese sostenute nell’anno 2020 per lavori di adeguamento antisismico o efficientamento energetico, facciamo il punto sulle due alternative alla detrazione diretta in dichiarazione previste dall’articolo 121 del Dl Rilancio n. 34/2020:

- sconto in fattura

- o cessione del credito.

Il Superbonus 110%, a differenza delle agevolazioni ordinarie per interventi di efficientamento energetico e di riduzione del rischio sismico degli edifici, prevede un’aliquota di detrazione più elevata, nonché una diversa modalità di fruizione dell’agevolazione, essendo la detrazione ripartita in 5 quote annuali di pari importo (in luogo delle 10), si può verificare la situazione in cui la quota annua di detrazione del 110% sia di importo molto elevato.

Siccome, la detrazione spettante annua compete fino all'imposta lorda del contribuente, quindi recuperabile nel limite dell’imposta lorda (IRPEF) personale, e non può essere né riportata in avanti né chiesta a rimborso, un'eventuale detrazione eccedente l'imposta lorda andrebbe persa.

Il legislatore ha pertanto previsto due soluzioni alternative alla detrazione diretta:

- lo sconto in fattura

- la cessione del credito

Per valutare il totale detrazioni annue spettanti (nel caso del condomino, per singolo inquilino) abbiamo sviluppato il "Software in Cloud Superbonus 110 per cento: calcolo del beneficio" che consente di effettuare il test di capienza delle detrazioni in base alla propria imposta IRPEF.

I casi sono sviluppati con l'utilizzo del "Software in Cloud Superbonus 110 per cento: calcolo del beneficio" e sono tratti dal VideoCorso - Novità superbonus 110%, un webinar gratuito che da diritto a 2 crediti formativi ODCEC fino al 31 dicembre 2021, sulle ultime novità del superbonus 110% con lo sviluppo di un caso reale, relatori Dott. Alessandro Pegoraro e Dott. Luigi Dalla Vecchia.

L'articolo continua dopo la pubblicità

Puoi acquistare direttamente a questo link il Software Superbonus 110% - Software in cloud (Pacchetto base).

Ti segnaliamo anche:

- Asseverazioni e Check-list visto conformità - Pacchetto

- Pacchetto Superbonus 110%:novità Legge di Bilancio 2021 e 200 Faq

Per rimanere sempre aggiornato visita il Focus dedicato alle Ristrutturazioni Edilizie, Superbonus 110%, Cessione del Credito.

1) Superbonus 110%: le alternative alla detrazione diretta, sconto o cessione del credito

Lo Sconto in fattura di fatto consiste in un contributo sottoforma di sconto in fattura, per un ammontare massimo pari al corrispettivo, da richiedere al fornitore, il quale lo recupera maturando un credito verso l’erario da usare in compensazione o cedere a sua volta a terzi, in questo caso:

- il cliente non ha alcun esborso;

- è necessario il modello di opzione (con visto fiscale);

- il fornitore si espone finanziariamente, in quanto non percepisce il corrispettivo a fronte della prestazione resa ma matura un credito d'imposta pari alla detrazione spettante al contribuente (ma può a sua volta cedere il credito);

- lo sconto può essere anche parziale (in questo caso il credito d’imposta è calcolato sull’importo dello sconto applicato, si veda la Circolare 24 in data 8 agosto 2020).

Con la Cessione del credito, la detrazione spettante viene ceduta a terzi (tipicamente banche, assicurazioni, poste, intermediario, altre società, persone fisiche):

- il credito può essere ceduto a terzi (banche, assicurazioni, poste, ma anche società o persone);

- è necessario il modello di opzione (con visto fiscale);

- la cessione non può essere parziale;

- possono essere più cessioni successive

- la cessione può essere effettuata:

- o a fine lavori

- o a stati avanzamento lavori (i SAL se sono relativi al superbonus non possono essere più di 2 e ognuno deve avere ad oggetto almeno il 30% dell'intervento)

- la cessione può essere effettuata anche in anni successivi, ed avere ad oggetto le rate residue di detrazione; in tal caso deve riguardare tutte le rate residue ed è irrevocabile.

Queste alternative alla detrazione sono ammesse per la generalità dei bonus edilizi, ovvero:

- Superbonus

- Ristrutturazioni edilizie

- Efficienza energetica

- Interventi antisismici

- Restauro facciate

- Fotovoltaici

- Colonnine ricarica

per spese sostenute nel 2020 – 2021 per tutti gli interventi, per spese sostenute nel 2020 – 2021 – 2022 con riguardo al Sperbonus 110%.

Il "Software in Cloud Superbonus 110 per cento: calcolo del beneficio" consente di valutare anche il costo netto dell’investimento, considerando tutte le detrazioni fruite, effettuando un confronto del costo netto investimento nelle due ipotesi di “utilizzo diretto detrazioni” e “cessione credito a terzi”.

Per approfondire ti consigliamo:

- Conto Termico 3.0 | eBook

- Conto Termico 3.0 | Excel

- Detrazioni su Immobili 2026 | Excel

- Calcolo valore usufrutto e rendite 2026 | Excel

- Calcolo imposte e agevolazioni acquisto prima casa | Excel

- Gestione degli immobili per conto del proprietario | eBook

- Le agevolazioni prima casa | eBook

- Bonus casa 2025: guida pratica alle detrazioni | eBook

- Superbonus 2025 | eBook

- Guida alla compravendita immobiliare | eBook

- Come gestire il contenzioso dei bonus edilizi | Libro

- Come sanare gli abusi edilizi | Libro

- Bonus in edilizia - dalla scelta al contenzioso - carta

Visita il Focus dedicato alle Ristrutturazioni Edilizie, Superbonus, Cessione del Credito in continuo aggiornamento.

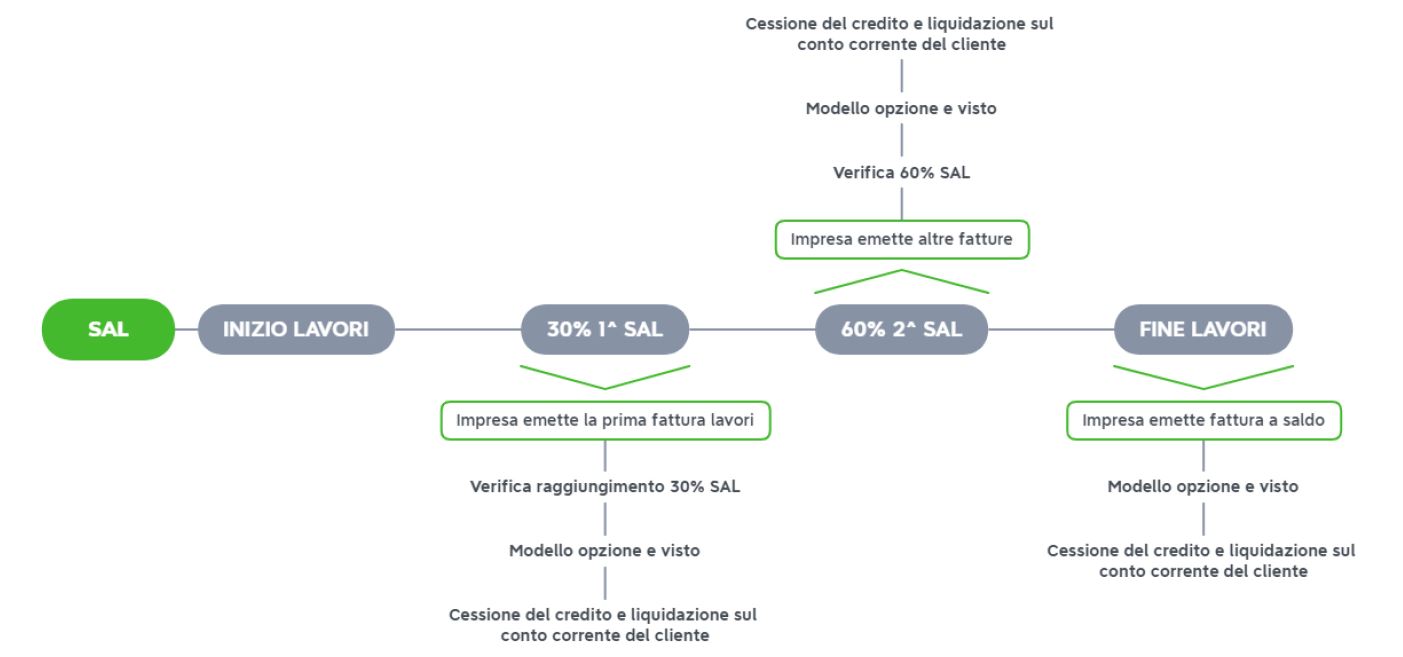

2) Superbonus 110%: cessione del credito in Stato di Avanzamento Lavori

Abbiamo detto che è possibile cedere la detrazione anche a SAL (Stato di Avanzamento Lavori).

Per il Superbonus i SAL possono essere al massimo 2 e ciascuno deve essere almeno del 30% dell’intervento complessivo, perciò:

- 1° sal almeno 30% dell’intervento

- 2° sal almeno 60% dell’intervento

Se il sal è inferiore alla percentuale richiesta, la cessione non è possibile.

Se le spese sostenute in un determinato anno (es.: 2020) non superano il 30%, sarà necessario detrarre le spese a rate in dichiarazione, ed eventualmente l’anno successivo cedere le rate residue.

Le immagini seguenti e l'approfondimento sono tratti dal VideoCorso - Novità superbonus 110%, un webinar gratuito che da diritto a 2 crediti formativi ODCEC, sulle ultime novità del superbonus 110% con lo sviluppo di un caso reale, del Dott. Alessandro Pegoraro e Dott. Luigi Dalla Vecchia.

Per approfondire ti consigliamo:

- Conto Termico 3.0 | eBook

- Bonus casa 2025: guida pratica alle detrazioni | eBook

- Superbonus 2025 | eBook

- Come gestire il contenzioso dei bonus edilizi | Libro

- Cessione immobile ristrutturato con Superbonus | Excel

- Come sanare gli abusi edilizi | Libro

- Gestione degli immobili per conto del proprietario | eBook

- Guida pratica al decreto Salva Casa | eBook

- Decreto Salva Casa: commento, guida e riflessioni | eBook

Visita il Focus dedicato alle Ristrutturazioni Edilizie, Superbonus, Cessione del Credito in continuo aggiornamento.

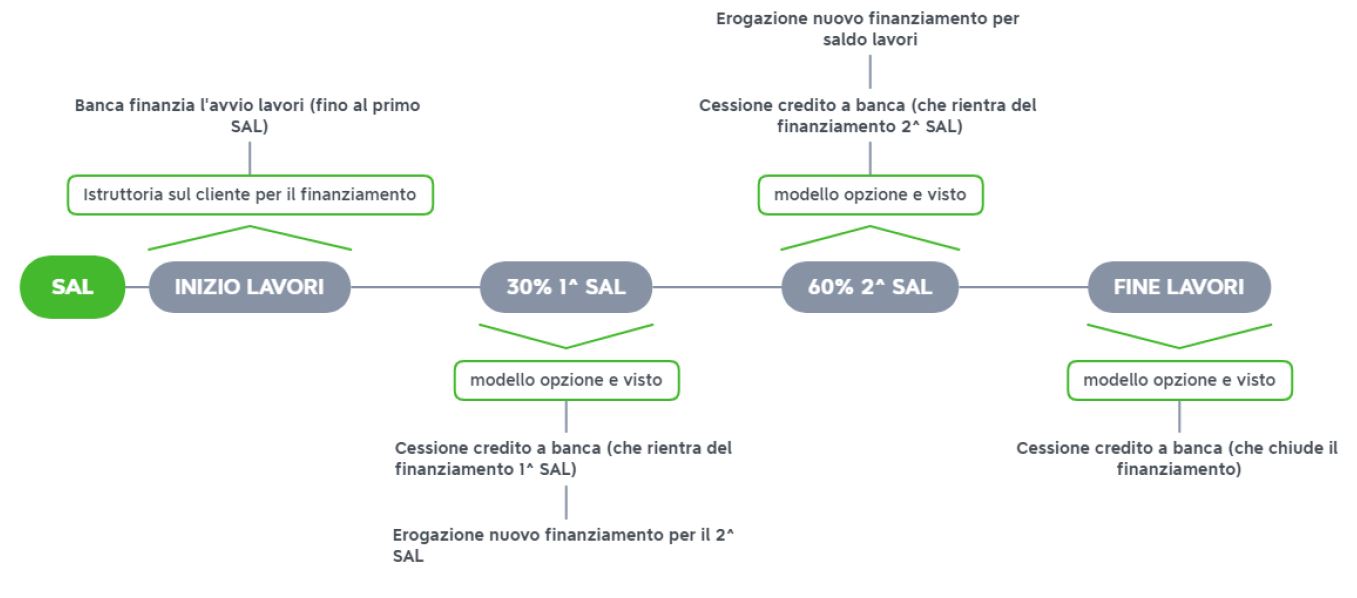

3) Superbonus 110%: cessione del credito semplice o con finanziamento

Cessione del credito semplice

In questa ipotesi, i soggetti hanno la possibilità di finanziare l'intervento con la propria liquidità. Con questa operazione i clienti potranno cedere il credito fiscale alla banca che lo acquista ad un prezzo prestabilito, liquidando sul conto corrente il controvalore dopo aver verificato il passaggio sul cassetto fiscale.

- La cessione del credito alla banca avverrà senza la concessione di una linea di credito bancaria;

- Il committente non subisce nessuna istruttoria finanziaria dalla banca.

- L’impresa si assume il rischio finanziario (fino alla maturazione dei SAL)

Cessione del credito con finanziamento

La concessione di apertura di credito da parte della Banca con successiva cessione del credito fiscale è la soluzione adatta ai clienti che necessitano di un supporto finanziario per sostenere i lavori. Con questa operazione, il cliente potrà decidere se pagare gli interventi senza utilizzare la propria liquidità ed estinguere l’anticipo al momento della cessione del credito.

- Necessario se l’impresa chiede l’acconto per l’avvio dei lavori

- La banca apre la linea di finanziamento chiedendo l’impegno al cliente di cedere il credito

- Istruttoria iniziale in capo al cliente

- La banca rimane esposta fino alla maturazione dei SAL e cessione credito

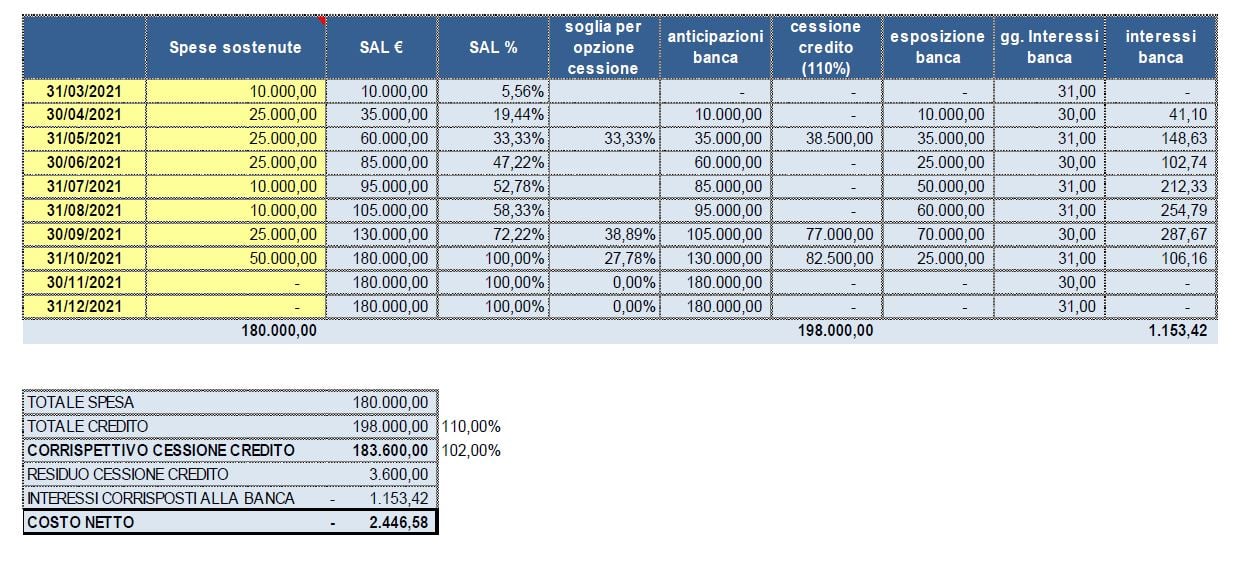

Il "Software in Cloud Superbonus 110 per cento: calcolo del beneficio" consente di simulare la cessione del bonus ad un istituto di credito e verificare il conseguimento dei SAL necessari per esercitare l’opzione di cessione del credito e simulare il beneficio della cessione, considerando il costo finanziario (interessi) del prestito «ponte» della banca. L'esempio seguente tratto dal VideoCorso - Novità superbonus 110%, è stato sviluppato con l'utilizzo del suddetto Software.

Per approfondire ti consigliamo:

- Conto Termico 3.0 | eBook

- Bonus casa 2025: guida pratica alle detrazioni | eBook

- Superbonus 2025 | eBook

- Come gestire il contenzioso dei bonus edilizi | Libro

- Come sanare gli abusi edilizi | Libro

- Gestione degli immobili per conto del proprietario | eBook

- Guida alla compravendita immobiliare (eBook)

- Calcolo imposte e agevolazioni acquisto prima casa (Excel)

- Le agevolazioni prima casa (eBook)

- Bonus in edilizia - dalla scelta al contenzioso - carta

Visita il Focus dedicato alle Ristrutturazioni Edilizie, Superbonus, Cessione del Credito in continuo aggiornamento.

4) Superbonus 110%: comunicazione dell'opzione (cessione o sconto)

La cessione (o lo sconto) devono essere comunicati all’Agenzia Entrate mediante mediante apposito modello, l'anno successivo al sostenimento delle spese, per le spese sostenute nel 2020 la presentazione è stata recentemente prorogata al 15 aprile 2021 (il termine ordinario è fissato al 16.03).

Per lavori su parti comuni di condomini, il modello va presentato dall’amministratore di condominio (per i condomini minimi, da uno dei condomini). Per opzioni relative a Superbonus, il modello va vistato da professionisti abilitati i quali dovranno provvedere anche all’invio.

Per approfondire ti consigliamo:

- Conto Termico 3.0 | eBook

- Bonus casa 2025: guida pratica alle detrazioni | eBook

- Superbonus 2025 | eBook

- Come gestire il contenzioso dei bonus edilizi | Libro

- Come sanare gli abusi edilizi | Libro

- Gestione degli immobili per conto del proprietario | eBook

- Guida alla compravendita immobiliare (eBook)

- Calcolo imposte e agevolazioni acquisto prima casa (Excel)

- Le agevolazioni prima casa (eBook)

- Bonus in edilizia - dalla scelta al contenzioso - carta

Visita il Focus dedicato alle Ristrutturazioni Edilizie, Superbonus, Cessione del Credito in continuo aggiornamento.