La Legge di bilancio 2018, a decorrere dall’anno 2019, ha riformato la tassazione dei cosiddetti capital gain: con questo termine intendiamo le plusvalenze e le minusvalenze da cessione di partecipazioni, le quali altro non sono che la differenza tra il valore fiscale di una partecipazione in una società e il relativo corrispettivo percepito con la sua cessione, in base all’articolo 68 comma 1 del Testo Unico delle Imposte sui Redditi (TUIR).

Per le persone fisiche, il trattamento fiscale di questa tipologia reddituale, che prevedeva una differenziazione tra partecipazione qualificata e non qualificata, a decorrere dall’anno d’imposta 2019 è stato riunificato in una unica aliquota di imposta sostitutiva del 26%, a prescindere dall’entità della partecipazione.

Le plusvalenze e le minusvalenze realizzate nell’anno di imposta potranno essere liberamente compensate (precedentemente dovevano essere divise in classi, rispettivamente da partecipazioni qualificate e non, e compensate nei limiti di ognuna) a prescindere dall’entità della partecipazione, ed il saldo tra i valori positivi e quelli negativi determinerà la base imponibile su cui applicare l’imposta sostitutiva del 26%.

L’onere della dichiarazione di questi redditi e della liquidazione della relativa imposta sostitutiva grava direttamente sul contribuente.

Ti segnaliamo:

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Simulatore imposte: calcolo IRPEF 2026 e detrazioni

- Visto di conformità crediti fiscali 2025 (Excel)

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo

1) La dichiarazione dei Redditi PF 2020: il quadro RT

Il quadro RT del modello Redditi, in questo caso 2020, dovrà essere compilato dal contribuente che, fuori dall’attività di impresa, realizza un reddito diverso di natura finanziaria: le plusvalenze e le minusvalenze da cessione di partecipazioni appartengono a questa categoria di redditi.

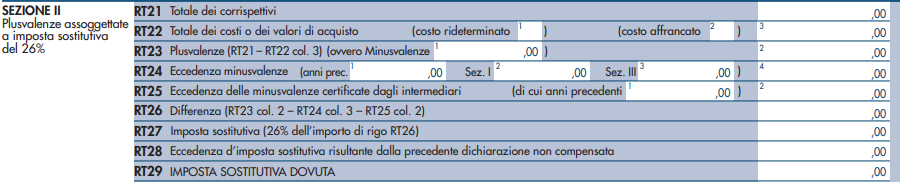

Il quadro in esame è composto da numerose sezioni, quella dedicata al caso di nostro interesse è la Sezione 2 dedicata alle “Plusvalenze assoggettate a imposta sostitutiva del 26%”, che sono tutte quelle realizzate dal 1 gennaio 2019 (e alcuni casi per i periodi precedenti), essendo stato uniformato il trattamento fiscale tra partecipazioni qualificate e non.

La compilazione del quadro è molto schematica e saranno indicati i valori riepilogativi totali realizzati nell’anno, motivo per cui il contribuente (o il professionista per lui) dovrà conservare idonea documentazione comprovante i valori dichiarati.

Nel rigo RT21 va indicato il corrispettivo incassato, in RT22 il valore fiscale riconosciuto alla partecipazione, in RT23 la plusvalenza realizzata o l’eventuale minusvalenza.

In caso minusvalenza, questa sarà riportabile agli anni successivi ed utilizzabile in compensazione entro i 4 anni successivi: nei righi RT24 ed RT25 potranno essere indicate le eccedenze di minusvalenze derivanti dai precedenti periodi di imposta.

Infine in RT27 andrà indicata l’ammontare dell’imposta sostitutiva ottenuta applicando l’aliquota del 26% ai valori netti, dalla quale potrà essere scomputata una eventuale eccedenza di imposta derivante dall’esercizio fiscale precedente (da esporre al rigo RT28), per ottenere l’imposta effettivamente dovuta al rigo RT29.

Le eccedenze di minusvalenze non compensate nell’anno andranno indicate nella Sezione V del quadro RT denominato “Minusvalenze non compensate nell’anno”.

Ti segnaliamo:

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Simulatore imposte: calcolo IRPEF 2026 e detrazioni

- Visto di conformità crediti fiscali 2025 (Excel)

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo

2) L’integrazione del modello 730

I contribuenti che possono presentare il modello 730, nel caso in cui abbiano percepito redditi diversi di natura finanziaria, si troveranno con il problema che il modello 730 non prevede un omologo del quadro RT del modello Redditi.

Il rimedio più semplice può essere quello di presentare il modello Redditi PF in luogo del modello 730.

Per il contribuente che non vorrà rinunciare ai benefici del modello 730 è prevista una soluzione, seppure di non velocissima attuazione: le istruzioni di entrambi i modelli previsti per le persone fisiche spiegano che, in un caso del genere, il contribuente potrà presentare il modello 730 ed integrarlo attraverso la trasmissione successiva del modello Redditi con i soli frontespizio e quadro RT: per un approfondimento sul tema si veda l’articolo L’integrazione del 730 con i quadri RM RT RW del modello Redditi PF

Ti segnaliamo:

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Simulatore imposte: calcolo IRPEF 2026 e detrazioni

- Visto di conformità crediti fiscali 2025 (Excel)

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo

3) Il caso dei trader: il regime amministrato

Ai fini del presente articolo consideriamo “trader” quelle persone fisiche, non esercenti attività di impresa, che percepiscono redditi diversi di natura finanziaria grazie a investimenti e speculazioni sui mercati finanziari (l’espressione nella sua accezione originale rappresenta una platea più ampia di operatori).

Per coloro che svolgono questo tipo di attività, il legislatore ha previsto due possibilità per l’assolvimento degli obblighi dichiarativi: la prima è quella di adempiere autonomamente compilando il quadro RT della dichiarazione dei Redditi PF; la seconda è quella di delegare ad un intermediario abilitato (la banca o il broker che fornisce il conto di trading) l’esecuzione degli adempimenti fiscali associati all’investimento e alle eventuali plusvalenze generate: questo sistema prende il nome di “regime amministrato”.

La preferenza per il regime ordinario o per quello amministrato dipenderà sicuramente dalle singole situazioni specifiche, per esempio l’esistenza di minusvalenze pregresse da compensare in dichiarazione può essere motivo per preferire l’utilizzo del regime ordinario.

Strumenti pratici per la Dichiarazione dei Redditi: risparmia tempo, evita errori

Hai già tutto il necessario per compilare correttamente la tua dichiarazione dei redditi? Scegli i nostri tools in Excel, ideati per semplificare il tuo lavoro:

acquistabili singolarmente o nel Pacchetto completo che verrà reso disponibile appena pubblicati tutti i tools dei dichiarativi.

E per completare la tua dotazione…

Scopri anche i nostri strumenti e approfondimenti più richiesti:

- Quadro RW 2025 | Foglio Excel

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- Criptovalute e dichiarazione dei redditi 2025 | eBook

Formazione utile

- Dividendi e plusvalenze | Corso online

- Il Quadro RW e la gestione delle lettere di compliance

- Redditi esteri e monitoraggio in dichiarazione redditi

Visita il nostro Focus sulle Dichiarazioni Fiscali, sempre aggiornato con: Libri, eBook, Fogli di calcolo, Formazione online.

Tutto quello che ti serve per affrontare al meglio la stagione dichiarativa.