Dall'anno d'imposta 2022 e quindi per i dichiarativi 2023 le imprese e i lavoratori autonomi possono dedurre al 100% l'IMU pagata per gli immobili strumentali.

Ricordiamo che questa possibilità è stata introdotto dalla Legge di Bilancio 2020 (L. 160/2019) che ha rimodulato la deducibilità Imu sugli immobili strumentali per il solo anno 2019, ovvero il periodo d'imposta successivo a quello in corso al 31 dicembre 2018, per il quale si prevedeva la deducibilità nella misura del 50% a favore di imprese / lavoratori autonomi.

Tale disposizione si applica anche all’IMI (imposta municipale immobiliare) della provincia autonoma di Bolzano e all’IMIS (imposta immobiliare semplice) della provincia autonoma di Trento.

Tabella di riepilogo con le percentuali di deducibilità IMU per i beni strumentali

| Deducibilità IMU | % spettante |

| periodo di imposta 2019 | 50 |

| periodo di imposta 2020 e 2021 | 60 |

| periodo di imposta 2022 e 2023 | 100 |

Ricordiamo inoltre che, per il requisito della strumentalità degli immobili:

- per le imprese si fa riferimento all’articolo 43, comma 2, del Tuir,

- per gli imprenditori individuali, invece, si fa riferimento all’articolo 65 del Tuir, a condizione che siano indicati nell’inventario,

- per i professionisti si considerano strumentali gli immobili «utilizzati esclusivamente per l’esercizio dell’arte o professione» da parte del possessore.

Deducibilità IMU 2023 nel modello redditi 2024

Leggendo le istruzioni al Modello Redditi SC 2024 occorrerà procedere come segue:

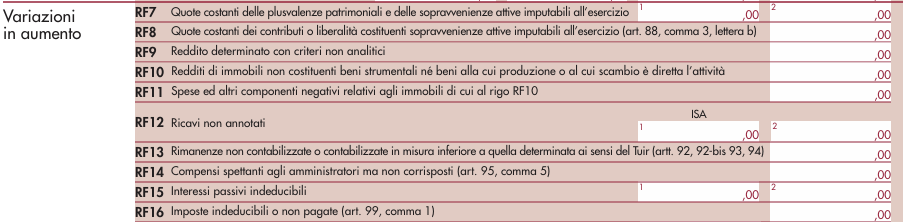

- nel rigo RF16 vanno indicate le imposte indeducibili e quelle deducibili per le quali non è stato effettuato il pagamento. Nel presente rigo occorre indicare l’intero ammontare dell’imposta municipale propria, dell’imposta municipale immobiliare (IMI) e dell’imposta immobiliare semplice (IMIS) risultante a conto economico

- nel rigo RF55 va indicato, con il codice 99 (l'anno scorso era il codice 38), l’imposta municipale propria, dell’IMI e dell’IMIS relativa agli immobili strumentali, versata nel periodo d’imposta oggetto della presente dichiarazione (art. 1, commi 772 e 773, della legge 27 dicembre 2019, n. 160).

2025/2650")