Entro il 30 aprile va inviata la Dichiarazione IVA 2026 anno di imposta 2025.

A tal fine le Entrate hanno pubblicato le regole oltre al Modello IVA 2026 e le relative istruzioni per provvedere da parte dei soggetti obbligati.

Vediamo quali sono gli obblighi dichiarativi di chi ha cessato la propria attività.

Ti segnaliamo il nostro percorso formativo Online IN DIRETTA dal 18 giugno al 2 luglio 2025 accreditato per commercialisti ed esperti "Corso Start-up e PMI Innovative per Commercialisti"

Tra le utilità ti segnaliamo il pacchetto completo di tool in excel Business Plan - Pacchetto completo (excel) un'utile raccolta contenente i 3 tools in excel per l'elaborazione del Business Plan e 2 documenti in word per la stesura della parte descrittiva del Business plan.

Ti possono interessare gli e-book e Libri di carta:

1) IVA 2026: gli obblighi per la cessazione dell'attività

I soggetti che hanno cessato l’attività sono tenuti, ai sensi dell’art. 35, comma 4, alla presentazione dell’ultima dichiarazione

annuale nell’anno successivo a quello in cui l’attività è cessata, entro i normali termini, ossia entro il 30 aprile 2026 per l'anno 2025.

In particolare, per le imprese, si precisa che l’attività si intende cessata alla data di ultimazione delle operazioni relative alla liquidazione dell’azienda.

Nella particolare ipotesi in cui un contribuente nel corso dell’anno oggetto della dichiarazione abbia cessato l’attività (con conseguente cancellazione della partita IVA) e poi nel corso dello stesso anno abbia ripreso la stessa o altra attività (con apertura di una nuova partita IVA), egli deve presentare ai fini dell’IVA un’unica dichiarazione costituita da:

- il frontespizio, nel quale devono essere indicati nella parte anagrafica la partita IVA corrispondente all’ultima attività esercitata nell’anno oggetto della presente dichiarazione;

- un modulo (mod. n. 01), in cui devono essere compilati tutti i quadri riportando i dati relativi all’ultima attività esercitata. Esclusivamente nel modulo n. 01 devono essere compilati i quadri VT e VX al fine di riepilogare i dati di entrambe le attività;

- un modulo, in cui devono essere compilati tutti i quadri riportando i dati relativi alla prima attività esercitata nell’anno ed indicando, in particolare, nel rigo VA1, campo 1, la corrispondente partita IVA. In tale fattispecie, per la corretta compilazione della dichiarazione può farsi riferimento alle regole per i casi di trasformazione sostanziale soggettiva

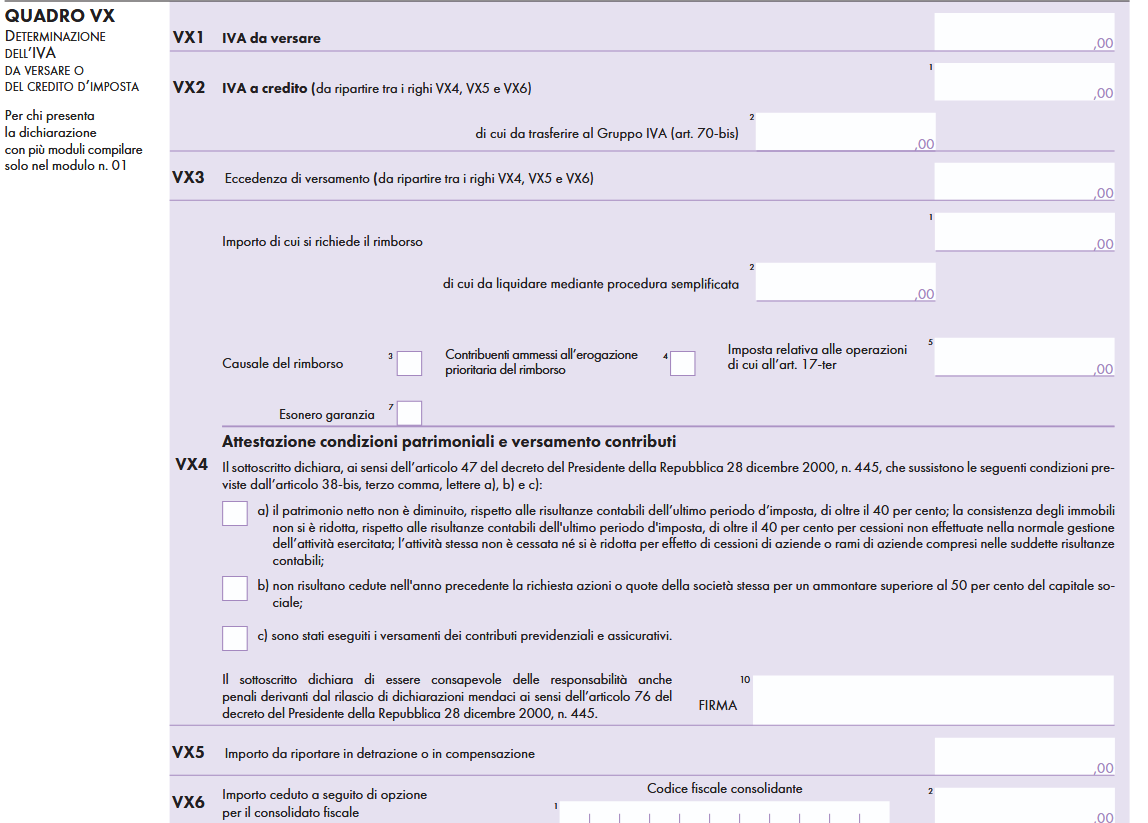

Nel caso di cessazione della attività, va compilato il Rigo VX4 Importo di cui si chiede il rimborso.

Tale rigo è riservato ai contribuenti IVA che intendono chiedere il rimborso del credito d’imposta emergente dalla dichiarazione annuale relativa al periodo d’imposta 2025.

In caso di cessazione di attività, il rimborso compete senza limiti di importo.

Nel rigo VX:

Nel rigo VX:

- il campo 1 deve essere compilato indicando l’importo di cui si chiede il rimborso.

- il campo 2, deve essere compilato indicando la quota parte del rimborso per la quale il contribuente intende utilizzare la procedura semplificata di rimborso tramite l’agente della riscossione. Si evidenzia che il campo 2 non deve essere compilato nelle ipotesi di rimborsi richiesti per contribuenti sottoposti a procedure concorsuali nonché da contribuenti che hanno cessato l’attività, in quanto l’erogazione di tale tipologia di rimborso è di competenza esclusiva degli uffici delle entrate.

- Il campo 3 deve essere compilato indicando il codice corrispondente alla causale del rimborso, e in particolare, va utilizzato il Codice 1 – Art. 30, comma 1, per la cessazione di attività. Il codice 1 va indicato dai contribuenti che nel corso dell’anno 2025 hanno cessato l’attività. Come precisato con circolare n. 84 del 12 marzo 1998, all’erogazione di tale tipologia di rimborsi provvedono esclusivamente gli uffici delle entrate, attesa la particolarità delle problematiche interessate e dei controlli da espletare

Ti segnaliamo il nostro percorso formativo Online IN DIRETTA dal 18 giugno al 2 luglio 2025 accreditato per commercialisti ed esperti "Corso Start-up e PMI Innovative per Commercialisti"

Tra le utilità ti segnaliamo il pacchetto completo di tool in excel Business Plan - Pacchetto completo (excel) un'utile raccolta contenente i 3 tools in excel per l'elaborazione del Business Plan e 2 documenti in word per la stesura della parte descrittiva del Business plan.

Ti possono interessare gli e-book e Libri di carta: