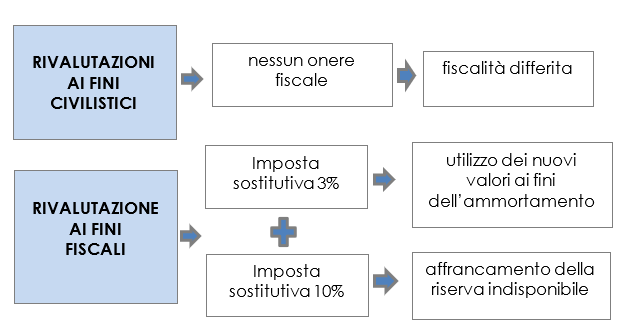

Tra le tante disposizioni, messe in atto dal governo, per limitare gli effetti negativi della pandemia sui bilanci aziendali, il D.L. 104/2020, ha previsto la possibilità di rivalutare i beni di impresa, materiali e/o immateriali. La rivalutazione, a scelta del contribuente, poteva avere soltanto un effetto civilistico, ovvero anche effetti fiscali, previo il versamento di un’imposta sostitutiva.

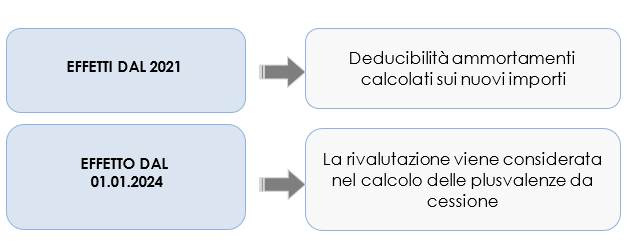

Se, ai fini della deducibilità degli ammortamenti, l’affrancamento dei valori di rivalutazione ha sortito i propri effetti sin dall’esercizio 2021, per la determinazione di eventuali plusvalenze o minusvalenze gli effetti fiscali si produrranno solamente a partire dal 2024.

| Questo articolo è un estratto della Circolare del Giorno 155 del 3 giugno 2022 Cessione beni rivalutati nel 2021: risvolti dichiarativi disponibile anche nell'abbonamento alla Circolare del Giorno diFiscoetasse Segnaliamo anche l'ebook 2022 Nuovo regime di rivalutazione DL 104/2020 aggiornato con le novità della Legge di Bilancio 2022 |

Ti consigliamo:

- il Pacchetto Valutazione d'azienda e Affrancamento con all'interno anche i fac simile per la redazione della perizia e il tool per la valutazione

- il foglio di calcolo Rivalutazione beni ammortizzabili DL 104/2020 (Excel)

Potrebbe interessarti l'ebook

1) Gli effetti della cessione dei beni rivalutati nel 2021 e i risvolti dichiarativi

L'art. 110, commi 1-7 del D.L. 104/2020 (“Decreto Agosto”), convertito in Legge 126/2020, ha consentito alle imprese (individuali e collettive) OIC adopter di procedere, entro il 31/12/2020 alla rivalutazione dei beni strumentali e delle partecipazioni qualificate che risultavano già iscritte nel bilancio dell'esercizio precedente. La disciplina è stata poi successivamente:

- riproposta anche per l’esercizio 2021, dal D.L. 41/2021, nonché

- modificata, relativamente ai beni immateriali, dalla Legge 234/2021 (per un approfondimento sulle ultime novità della rivalutazione si veda la Circolare del Giorno Novità 2022 Rivalutazione dei beni).

Le caratteristiche che hanno contraddistinto la rivalutazione contenuta nel “Decreto Agosto” sono schematizzate in seguito:

| Questo articolo è un estratto della Circolare del Giorno 155 del 3 giugno 2022 Cessione beni rivalutati nel 2021: risvolti dichiarativi disponibile anche nell'abbonamento alla Circolare del Giorno diFiscoetasse Segnaliamo anche l'ebook 2022 Nuovo regime di rivalutazione DL 104/2020 aggiornato con le novità della Legge di Bilancio 2022 |

Visita il FOCUS Speciale Dichiarazioni fiscali contenente una raccolta di documenti in pdf, guide professionali rivolte ad aziende e consulenti, Circolari, fogli di calcolo e libri di carta sulle Dichiarazioni fiscali.

Potrebbero interessarti questi utili tool in Excel:

- Calcolo Redditi e Irap 2025 Società di Persone | Excel

- Modello IVA 2026 | Excel

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

I tool dei dichiarativi sono compresi nella Raccolta completa di 7 Tools excel utili per la compilazione delle Dichiarazioni dei redditi 2026, pacchetto completo che verrà reso disponibile appena pubblicati tutti i tools dei dichiarativi.

- ti segnaliamo anche il tool Simulatore imposte: calcolo IRPEF 2026 e detrazioni

2) Effetti della rivalutazione

La facoltà lasciata alle imprese di optare per la sola rivalutazione civilistica, così come specificato nel D.L. n. 104/2020, trova giustificazione nella volontà del legislatore di migliorare, da un punto di vista contabile, la situazione dei bilanci delle PMI.

L’operazione rappresenta l’ultima operazione dell’anno 2020 e, pertanto, il calcolo degli ammortamenti doveva essere eseguito prima della rivalutazione, con la conseguenza che l’operazione di rivalutazione non ha avuto impatto nel conto economico ma solamente nello stato patrimoniale.

Mentre ai fini civilistici l’effetto della rivalutazione è sato immediato esplicando i propri effetti riparatori dall’esercizio 2020, ai fini fiscali, se l’operazione è stata affrancata con il pagamento dell’imposta sostitutiva:

- dall’esercizio 2021, è possibile tener conto dei maggiori valori dei beni, nella costruzione del nuovo piano di ammortamento e per il calcolo del plafond sul quale parametrare le spese, la detrazione delle spese di manutenzione e riparazione;

- dal 1 gennaio 2024 i maggiori valori attribuiti ai beni rivalutati potranno essere considerati come base di calcolo per la determinazione di eventuali plusvalenze o minusvalenze.

La cessione, l’assegnazione ai soci ovvero la destinazione a finalità estranee dall’esercizio di impresa, dei beni che sono stati oggetto di rivalutazione, avvenuta prima della prevista data del 01.01.2024, determina che il valore da considerare, nel calcolo del plus/minus-valore è quello ante rivalutazione. In questa ipotesi, tuttavia, per evitare di penalizzare ulteriormente l’impresa, la norma, le riconosce un credito d’imposta pari all’ammontare dell’imposta sostitutiva oltre che la contestuale liberazione della parte della riserva accantonata, per la parte riferibile alla rivalutazione del bene ceduto.

| Questo articolo è un estratto della Circolare del Giorno 155 del 3 giugno 2022 Cessione beni rivalutati nel 2021: risvolti dichiarativi disponibile anche nell'abbonamento alla Circolare del Giorno diFiscoetasse Segnaliamo anche l'ebook 2022 Nuovo regime di rivalutazione DL 104/2020 aggiornato con le novità della Legge di Bilancio 2022 |

Visita il FOCUS Speciale Dichiarazioni fiscali contenente una raccolta di documenti in pdf, guide professionali rivolte ad aziende e consulenti, Circolari, fogli di calcolo e libri di carta sulle Dichiarazioni fiscali.

Potrebbero interessarti questi utili tool in Excel:

- Calcolo Redditi e Irap 2025 Società di Persone | Excel

- Modello IVA 2026 | Excel

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

I tool dei dichiarativi sono compresi nella Raccolta completa di 7 Tools excel utili per la compilazione delle Dichiarazioni dei redditi 2026, pacchetto completo che verrà reso disponibile appena pubblicati tutti i tools dei dichiarativi.

- ti segnaliamo anche il tool Simulatore imposte: calcolo IRPEF 2026 e detrazioni

3) Rivalutazione dei beni

La rivalutazione del bene non ne comporta la modifica della vita utile e può essere eseguita adottando tre distinte modalità contabili per come previsto dall’art. 5 del D.M. n. 162/2001, espressamente richiamato nell’art. 110 del D.L. n. 104/2020:

- rivalutazione del solo costo storico;

- rivalutazione del costo storico del bene e del relativo fondo di ammortamento;

- riduzione del fondo di ammortamento.

Delle tre opzioni contenute nel D.M. n. 162/2001, l’unica tecnica contabile che consente di mantenere inalterata la vita utile residua del bene è quella di rivalutazione sia del costo storico, sia del fondo di ammortamento.

| Questo articolo è un estratto della Circolare del Giorno 155 del 3 giugno 2022 Cessione beni rivalutati nel 2021: risvolti dichiarativi disponibile anche nell'abbonamento alla Circolare del Giorno diFiscoetasse Segnaliamo anche l'ebook 2022 Nuovo regime di rivalutazione DL 104/2020 aggiornato con le novità della Legge di Bilancio 2022 |

Ti potrebbero interessare:

Per la campagna dei dichiarativi 2026, ricordiamo che i tools dei dichiarativi saranno compresi nella Raccolta completa di 7 Tools excel utili per la compilazione delle Dichiarazioni dei redditi 2026, pacchetto completo che verrà reso disponibile appena pubblicati tutti i singoli tools dei dichiarativi.

- Codice Tributario 2025 | Libro di carta

- Il Laboratorio di Blast: fiscalità, diritto, economia

- Test accesso IRES premiale 2025 | Excel

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri E-book Fogli di calcolo.

4) Gli effetti dell’operazione di cessione sul Modello Redditi

Riepilogando, nell’esempio fatto in precedenza la rivalutazione del macchinario, effettuato sia ai fini civilistici che fiscali, per 10.000 euro ha determinato:

- la costituzione di un fondo di rivalutazione, da iscrivere tra le riserve di patrimonio, per un importo di 9.700 euro;

- il pagamento di un imposta sostitutiva di 300 euro, pari al 3%, da calcolarsi sull’importo della rivalutazione.

Così facendo gli effetti civilistici e fiscali, limitatamente all’assunzione del nuovo valore ai fini del calcolo degli ammortamenti, parte dall’esercizio 2021, mentre il consolidamento del valore rivalutato del bene, ai fini del calcolo di eventuali plus/minusvalenze da cessione o conferimento, avranno effetto soltanto dal primo gennaio 2024.

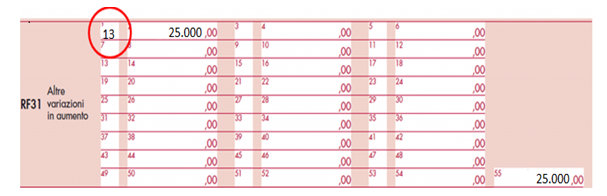

La cessione, prima del consolidamento degli effetti fiscali dell’operazione, ha come conseguenza quella di determinare una plus/minusvalenza che sarà calcolata assumendo come costo storico di riferimento quello ante-rivalutazione.

Nel prospetto presentato, avendo l’azienda ceduto il bene nel mese di giugno 2021 al prezzo di 105.000 euro, si sarà realizzata una plusvalenza tassabile di 25.000 euro, che è pari alla differenza tra: il prezzo di cessione (105.000 euro) ed il valore storico ante- rivalutazione( 80.000 euro) .

La plusvalenza calcolata dovrà essere indicata, nel modello Unico SC 2022, al rigo RF31 con il codice 13).

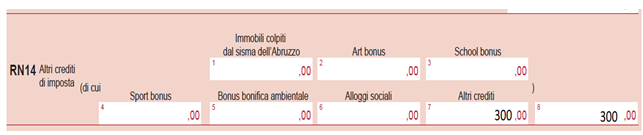

La società, nel caso di cessione del bene, avrà la possibilità, come previsto dalla risposta a interpello n. 567 del 04.12.2020, di recuperare l’imposta sostitutiva, versata in sede di affrancamento, indicando l’importo al rigo RN14 a riduzione dell’Ires a debito.

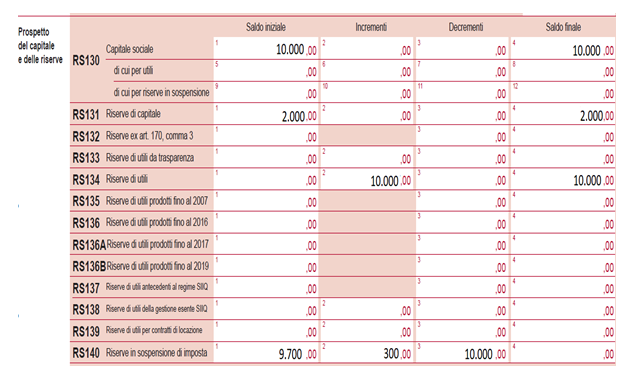

Non bisogna dimenticare che l’operazione determina anche una variazione del patrimonio da indicare nell’apposito quadro Prospetto del capitale e delle riserve del quadro RS evidenziando la cessazione dello stato di sospensione del saldo attivo di rivalutazione.

Al rigo RS140 abbiamo un saldo iniziale di 9.700 euro che deve essere incrementato, a seguito della cessione del bene rivalutato, dell’imposta sostitutiva versata pari a 300 euro. La riserva deve essere posi ridotta per l’importo complessivo di 10.000 euro.

L’importo in oggetto andrà ad incrementare il valore delle rimanenze generiche del rigo RS 134.

Se per costituire il fondo di riserva sono stati utilizzati utili precedentemente rinviati a nuovo questi dovranno essere indicati nei righi da RS135 a RS136 (A o B) a seconda dell’anno di riferimento.

| Questo articolo è un estratto della Circolare del Giorno 155 del 3 giugno 2022 Cessione beni rivalutati nel 2021: risvolti dichiarativi disponibile anche nell'abbonamento alla Circolare del Giorno diFiscoetasse Segnaliamo anche l'ebook 2022 Nuovo regime di rivalutazione DL 104/2020 aggiornato con le novità della Legge di Bilancio 2022 |

Ti potrebbero interessare:

Per la campagna dei dichiarativi 2026, ricordiamo che i tools dei dichiarativi saranno compresi nella Raccolta completa di 7 Tools excel utili per la compilazione delle Dichiarazioni dei redditi 2026, pacchetto completo che verrà reso disponibile appena pubblicati tutti i singoli tools dei dichiarativi.

Ti segnaliamo:

- La Chiusura del Bilancio al 31.12.2025 - Libro di carta

- Manuale delle scritture contabili 2026 | Libro di carta

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri E-book Fogli di calcolo.