La Legge di Bilancio 2026 (L. 30 dicembre 2025, n. 199) ha innalzato al 21% l’aliquota dell’imposta sostitutiva da applicarsi per la rivalutazione delle partecipazioni con scadenza 30 novembre 2026.

In continuità con l’articolo del 06 gennaio 2026[1], in questo contributo intende ripercorre un aspetto di fondamentale importanza, spesso dimenticato, come ottimizzare fiscalmente una strategia di rivalutazione parziale o di gestire una cessione parziale della partecipazione senza perdere i vantaggi della rivalutazione.

Ti consigliamo i nostri tool in excel:

- Affrancamento terreni 2026 | Excel

- Affrancamento partecipazioni 2026 | Excel

- Valutazione d'Azienda | Excel

venduti singolarmente o nel conveniente pacchetto Valutazione d'azienda e Affrancamento: Pacchetto

Inoltre, potrebbero interessarti i nostri eBook in pdf:

1) Possibilità di rivalutare solo una parte della partecipazione

L'Agenzia delle Entrate, con la Circolare n. 16/E del 26 giugno 2023 (confermando la prassi consolidata della Circolare 81/E/2002), ha ribadito che è ammessa la rideterminazione parziale del costo di una partecipazione.

Questa facoltà consente al contribuente di affrancare fiscalmente solo la quota parte di partecipazione che intende cedere nel breve periodo, riducendo l'esborso finanziario immediato per l'imposta sostitutiva.

Se la partecipazione è quotata in mercati regolamentati il valore è determinato con riferimento al calore normale al 1° gennaio 2026.

Se la partecipazione non è quotata, la perizia di stima deve essere redatta con riferimento all'intero patrimonio sociale.

L'imposta sostitutiva del 21% sarà poi calcolata e versata solo sul valore della quota che si intende rivalutare.

Ti consigliamo i nostri tool in excel:

- Affrancamento terreni 2026 | Excel

- Affrancamento partecipazioni 2026 | Excel

- Valutazione d'Azienda | Excel

venduti singolarmente o nel conveniente pacchetto Valutazione d'azienda e Affrancamento: Pacchetto

Inoltre, potrebbero interessarti i nostri eBook in pdf:

2) Cessione parziale: principio di non decadenza del beneficio di rivalutazione

Un dubbio frequente riguarda le conseguenze della vendita di una porzione di partecipazione precedentemente rivalutata.

Il principio fondamentale, sancito dall'art. 5 comma 6 della L. 448/2001 e confermato dalle Sentenze delle Sezioni Unite della Cassazione n. 2321 e 2322 del 2020, è che la vendita parziale o a valore inferiore non determina la decadenza del beneficio della rivalutazione.

La rivalutazione perfezionata (con perizia giurata e versamento imposta) consolida il nuovo valore fiscale (c.d. "valore di perizia").

Pertanto per la parte venduta: si utilizza il valore rivalutato pro-quota per calcolare la plusvalenza (che sarà ridotta o azzerata).

Per la parte non venduta: il valore rivalutato rimane "in pancia" al contribuente come costo fiscale riconosciuto per future cessioni.

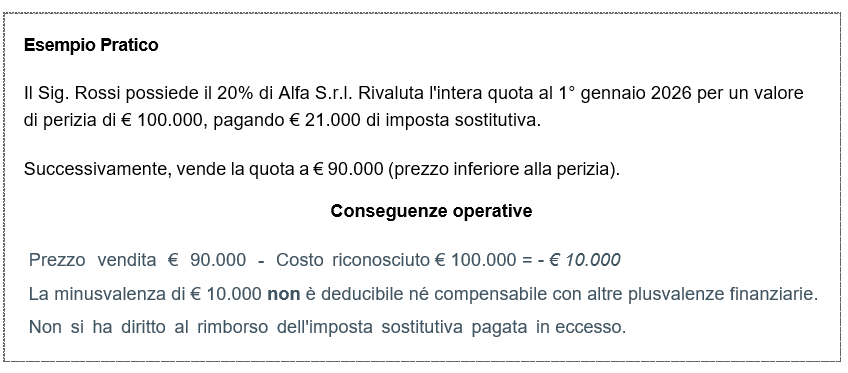

Può accadere che, successivamente alla rivalutazione, il prezzo di mercato scenda e la vendita avvenga a un prezzo inferiore al valore periziato. In questo scenario:

- nessuna decadenza: il regime agevolativo resta valido; non si perde l'affrancamento.

- minusvalenze non compensabili: l'art. 5 comma 6 della L. 448/2001 stabilisce un limite

Si precisa: l'assunzione del nuovo valore di acquisto non consente il realizzo di minusvalenze compensabili ai sensi dell'art. 68 del TUIR.

Ti consigliamo i nostri tool in excel:

- Affrancamento terreni 2026 | Excel

- Affrancamento partecipazioni 2026 | Excel

- Valutazione d'Azienda | Excel

venduti singolarmente o nel conveniente pacchetto Valutazione d'azienda e Affrancamento: Pacchetto

Inoltre, potrebbero interessarti i nostri eBook in pdf:

3) Meccanismi di calcolo e monitoraggio, partecipazioni qualificate e non qualificate

Per gestire correttamente le cessioni parziali o successive alla rivalutazione delle partecipazioni è necessario adottare criteri di scarico del magazzino.

Metodo LIFO (Metodo dichiarativo) Last In, First Out: Art. 68, comma 6, TUIR (DPR 917/1986): stabilisce che le partecipazioni acquisite in tempi diversi si considerano cedute seguendo l'ordine cronologico inverso (LIFO); Art. 5, comma 2, Legge 448/200 (rivalutazione): prevede che la partecipazione rivalutata si considera acquisita al 1° gennaio dell'anno in cui è stata eseguita la rivalutazione. Circolare Agenzia delle Entrate n. 47/E del 2002: chiarisce l'applicazione del LIFO post-rivalutazione

Si considerano vendute per prime le partecipazioni acquisite (o rivalutate) in data più recente.

La partecipazione rivalutata si considera acquisita al 1° gennaio dell'anno di rivalutazione.

La motivazione è evitare la compensazione impropria tra minusvalenze storiche e plusvalenze su titoli rivalutati

Le partecipazioni rivalutate hanno un nuovo costo fiscale superiore a quello storico

Particolarità per le partecipazioni qualificate: la partecipazione rivalutata si considera acquisita, ai fini fiscali, al 1 gennaio dell'anno in cui è stata eseguita la perizia di rivalutazione.

La "retrodatazione" modifica l'ordine di scarico del magazzino. Una partecipazione storica rivalutata nel 2024 diventa "più recente" di una acquistata nel 2020.

Costo Medio ponderato (Metodo del risparmio amministrativo Art. 6 D.Lgs. 461/1997).

E' uno dei metodi ammessi dalla normativa (art. 2426 c.c.) per determinare il costo delle partecipazioni cedute, quando queste sono state acquistate in momenti diversi e a prezzi differendi.

L'intermediario (soggetto che gestisce i titoli o le quote per conto) deve creare un sottoconto separato[2].

In questo sottoconto verranno isolate le quantità rivalutate con il loro nuovo costo fiscale, tenendole distinte da quelle storiche valutate al Costo Medio Ponderato (CMP), per evitare la compensazione impropria di minusvalenze.

Particolarità per le partecipazioni qualificate.

Anche nel risparmio amministrato, per le partecipazioni qualificate non si applica il Costo Medio Ponderato (CMP) tipico di questo regime per le non qualificate, ma si deve mantenere la logica del LIFO o comunque della puntuale individuazione dei lotti.

Metodo |

Descrizione |

Applicabilità Fiscale (Qualificate) |

LIFO (Last In, First Out) | Si vendono per prime le ultime acquistate |

SI (Obbligatorio ex Art. 68 TUIR) |

FIFO (First In, First Out) | Si vendono per prime le più vecchie | NO |

CMP (Costo Medio Ponderato) |

Si fa una media dei costi |

NO (Per qualificate) |

[3] Circolare AdE n. 47/E del 2002, par. 4.2

Ti consigliamo:

- il Pacchetto Valutazione d'azienda e Affrancamento con all'interno anche i fac simile per la redazione della perizia e il tool per la valutazione

- il foglio di calcolo Rivalutazione beni ammortizzabili DL 104/2020 (Excel)

Potrebbe interessarti l'ebook

4) Passaggio da qualificata a non qualificata

Se a seguito di cessioni parziali la quota di possesso scende sotto le soglie del 20% o 2% (Art. 67 TUIR), la natura della partecipazione residua cambia.

Esempio: Rossi ha il 30% (qualificata). Cede il 15%. Gli resta il 15% (non qualificata).

Per la cessione del primo 15%, si applicano le regole delle qualificate (LIFO). Le successive cessioni sul residuo 15% seguiranno le regole delle non qualificate (CMP nel risparmio amministrato, LIFO

nel dichiarativo).

5) Operazioni straordinarie (Art. 177 TUIR) e Rivalutazioni successive

Le operazioni di fusione, scissione o conferimento d'azienda sono generalmente neutrali fiscalmente. Le nuove quote ricevute in cambio "ereditano" la data di acquisizione e il costo fiscale delle quote originarie. Ai fini del LIFO, si guarda alla data di acquisto originaria ante-operazione.

È possibile rivalutare più volte la stessa partecipazione. In tal caso:

si scomputa l'imposta sostitutiva già versata in precedenza.

la data di acquisizione fiscale si aggiorna all'ultima rivalutazione (1° gennaio dell'anno dell'ultima perizia).

CHECKLIST OPERATIVA

☐ Ho verificato se la partecipazione è qualificata al momento della cessione? ☐ Ho recuperato tutte le perizie di rivalutazione effettuate negli anni? ☐ Ho le ricevute dei versamenti F24 delle imposte sostitutive di rivalutazione? ☐ Ho applicato il criterio LIFO considerando la data della rivalutazione come nuova data di acquisto? ☐ Ho verificato che l'intermediario (se in risparmio amministrato) abbia aperto il sottoconto separato? ☐ Ho controllato di non aver compensato minusvalenze di natura diversa (qualificata vs non qualificata)? ☐ Ho predisposto i dati per la compilazione del Quadro RT? |

[2] Riferimento normativo: Legge 29 dicembre 2022, n. 197 (Legge di Bilancio 2023)

[3] Circolare AdE n. 47/E del 2002, par. 4.2