Il modello INTRA-1quinquies, relativo alle rettifiche ai servizi resi in periodi precedenti indicati nella sezione 3 (in altre parole nel modello INTRA-1quater), nonché il modello INTRA-2quinquies, relativo alle rettifiche ai servizi ricevuti in periodi precedenti indicati nella relativa sezione 3 (cioè nel modello INTRA-2quater) risultano, nella prassi degli operatori, tra i modelli più complessi da compilare nell’ambito del sistema Intrastat. Di seguito una breve guida alla compilazione dei campi più “controversi”.

L'articolo continua dopo la pubblicità

Sullo stesso argomento ti consigliamo l'eBook "Obblighi connessi agli scambi intracomunitari di beni e servizi" di S. Dimitri e C. Pollet

1) Modelli intrastat: il codice sezione dogale

Il campo sezione doganale, ossia la seconda colonna dei modelli in questione, deve riportare l’indicazione del codice identificativo della sezione doganale presso la quale è stato inviato il modello che si intende rettificare.

In concreto, il codice sezione doganale si compone di sei cifre che, oltre ad essere incluse nella cd. ricevuta di avvenuta trasmissione del modello da rettificare, possono essere ricavate verificando quale codice sezione sia stato attribuito alla sede interessata nella più recente versione della Circolare dell’Agenzia delle Dogane n. 41 del 6 febbraio 1993.

Per quanto riguarda il campo anno, è necessario indicare l’anno riportato nella data del protocollo che si intende rettificare. Ciò può generare confusione nell’ipotesi di Intrastat a cavallo d’anno: ad esempio, l’operatore che intenda rettificare un modello trasmesso il 25 gennaio 2022 per il mese di dicembre 2021, dovrà indicare nella terza colonna l’anno 2021.

| Sullo stesso argomento ti consigliamo l'eBook "Obblighi connessi agli scambi intracomunitari di beni e servizi" di S. Dimitri e C. Pollet |

Ti potrebbero interessare:

- Obblighi connessi agli scambi intra UE beni e servizi

- Fatturazione elettronica 2025 operazioni con l'estero

- Importazioni ed esportazioni 2025 (eBook)

- IVA Estero 2025 - libro di carta

- Acquisti e vendite con l'estero - Consulenza diretta

- Fatturazione elettronica forfettari (eBook 2025)

- Autofatture (eBook)

- Triangolazioni comunitarie ed extra comunitarie (eBook)

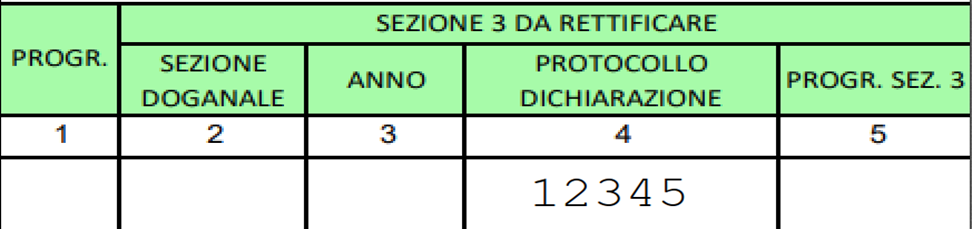

2) Modelli Intrastat: il campo protocollo dichiarazione

Il protocollo dichiarazione, di cui alla quarta colonna dei modelli INTRA-1quater ed INTRA-2quater, deve riportare l’indicazione del protocollo relativo al modello che si intende rettificare. L’informazione è ricavabile dalla cd. ricevuta di avvenuta trasmissione: tuttavia, il dato non deve essere riportato integralmente: il campo deve essere compilato includendovi esclusivamente cinque caratteri numerici e dovrà, pertanto, essere depurato sia dal carattere di controllo (“CIN”, costituito da una singola lettera), sia dallo zero che precede i cinque numeri di nostro interesse. Ad esempio, dato il protocollo dichiarazione 012345/A, sarà necessario riportare nella quarta colonna dei modelli in questione solamente “12345”.

Nel campo progressivo sezione 3, di cui alla quinta colonna, è necessario indicare la riga dettaglio in cui è stata inclusa, nel modello INTRA-quater, l’operazione che si intende rettificare. In caso di cancellazione dell’operazione, questa colonna costituirà l’ultimo campo da compilare da parte dell’operatore.

| Sullo stesso argomento ti consigliamo l'eBook "Obblighi connessi agli scambi intracomunitari di beni e servizi" di S. Dimitri e C. Pollet |

3) Modelli Intrastat: campo ammontare delle operazioni in euro

Nell’ottava colonna, relativa all’ammontare delle operazioni in euro, è necessario indicare l'ammontare dei servizi ricevuti: ciò significa, difatti, che bisognerà riportare quanto effettivamente corrisposto a seguito della rettifica dell’operazione. Ad esempio, qualora nel modello che si intende rettificare sia stato riportato un acquisto di un dato servizio per € 100 e, successivamente, sia stata emessa una nota di variazione in diminuzione per € 99, bisognerà compilare la colonna riportando la differenza tra i due importi: € 1.

Per quanto riguarda l’ammontare delle operazioni in valuta, di cui alla colonna nove del solo modello INTRA-2bis, l’importo dovrà essere calcolato in applicazione del medesimo principio espresso in riferimento alla compilazione della colonna otto. Tuttavia, la compilazione del campo rimane subordinata alla mancata adozione dell’euro da parte dello Stato del prestatore del servizio da rettificare.

| Sullo stesso argomento ti consigliamo l'eBook "Obblighi connessi agli scambi intracomunitari di beni e servizi" di S. Dimitri e C. Pollet |

2025/2650")