L'imprenditore che ha un volume di affari inferiore a 7.000,00 euro è esonerato da qualsiasi obbligo contabile e dichiarativo.

Tuttavia i suoi cessionari e committenti, quando acquistano i beni o utilizzano i servizi nell'esercizio dell'impresa, devono emettere autofattura, in luogo del cedente esonerato, indicandovi la relativa imposta, determinata applicando le aliquote corrispondenti alle percentuali di compensazione.

L'autofattura così emessa dovrà essere registrata dal cessionario o committente nel registro degli acquisti, e dal cedente numerata e conservata assieme agli altri documenti.

Dal 1° gennaio 2019 l'autofattura che dovrà emettere il cessionario o committente dovrà essere emessa elettronicamente e registrata separatamente, dopo averne consegnata una copia all'agricoltore esonerato per il quale nulla cambia.

La numerazione dell'autofattura può essere fatta con qualsiasi tipologia di numerazione purchè venga garantita l'identificazione univoca della fattura. Sul tema si è espressa l'Agenzia delle Entrate rispondendo a un interpello n.132/2019.

Un altro importante chiarimento che ha fornito l'Agenzia delle Entrate sul proprio sito rispondendo a delle faq sulla fatturazione elettronica riguarda il caso di splafondamento del limite di 7.000 euro dell'agricoltore esonerato.

L'agenzia precisa che il superamento fa cessare l'agevolazione dal periodo di imposta successivo,"a condizione che non sia superato il limite di un terzo delle cessioni di beni diversi da quelli cui si applica il regime speciale di cui al comma 1 del medesimo art. 34". In tale ultimo caso occorre, invece, annotare tutte le fatture emesse e ricevute in apposito registro.

In nessun caso, tuttavia, muta in corso d’anno il regime IVA applicabile ai prodotti agricoli, di cui alla Tab. A, parte I, del d.P.R. n. 633 del 1972, che rimangono soggetti alla c.d. aliquota di compensazione, mentre alle cessioni di prodotti diversi si applica l’aliquota IVA propria del bene.

Vediamo ora un esempio pratico tratto dall'eBook Autofatture (eBook 2022) di recente pubblicazione. |

Corso Online ON DEMAND | Dichiarazione dei redditi dell’Imprenditore Agricolo su regimi fiscali, attività connesse e novità normative.

Ti consigliamo anche i nostri applicativi:

- Controllo di gestione Azienda agraria | Excel

- Guadagno netto del latte marginale (IOFC) | Excel

- ReddiPlant | Software in Cloud per calcolare il reddito agrario per le coltivazioni indoor con precisione e semplicità!

Ti potrebbero interessare anche i nostri eBook e Libri di carta:

- Aprire e gestire un agriturismo | Libro di carta

- Nuove misure per giovani e donne in agricoltura (eBook)

- Le agevolazioni in agricoltura (ebook 2025)

- Iva e regime fiscale in agricoltura (ebook 2023)

- Aprire un'azienda Zootecnica - Libro di Carta

- Vendita vino e bevande alcoliche in Italia e all'estero

- La vendita diretta in agricoltura (eBook)

Approfondisci: scopri tutti gli eBook e volumi dedicati al settore agricolo su ConsulenzaAgricola.it

1) Autofattura acquisti da agricolo esonerato: caso pratico di emissione della fattura elettronica

Dal 1° gennaio 2019 il cessionario/committente che deve emettere autofattura per acquisto di prodotti agricoli da agricoltore esonerato deve emettere l'autofattura elettronica seguendo l'apposita procedura prediposta dall'Agenzia delle Entrate.

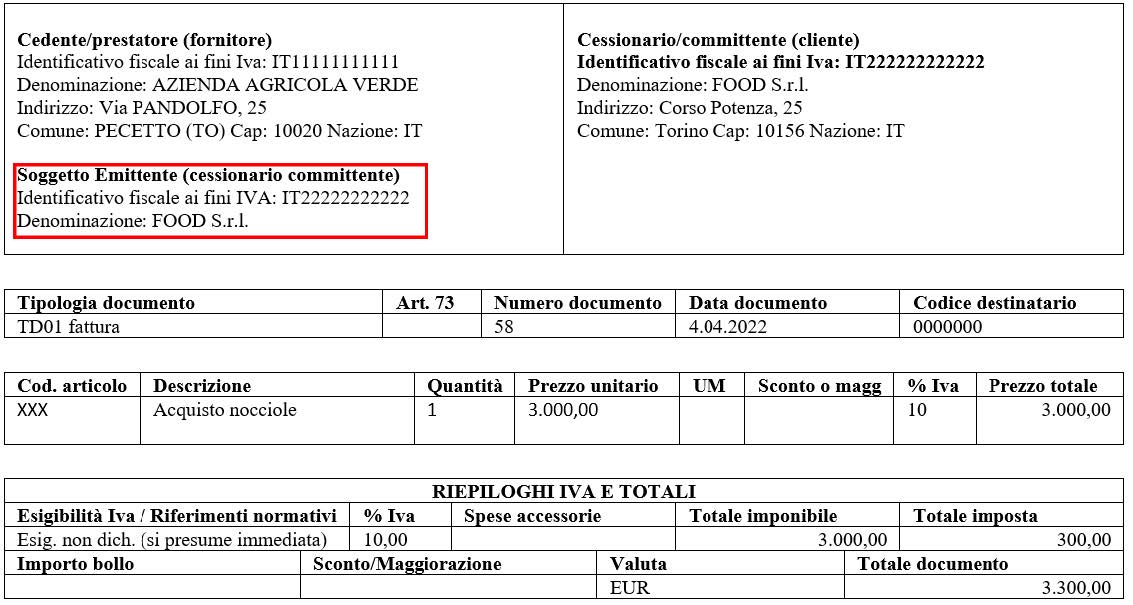

Esempio: la società Food srl ha acquistato 3.000 euro di nocciole dal produttore agricolo in regime semplificato Azienda agricola verde ed emette per suo conto la relativa fattura. Dati operazione:

- Acquirente: Food srl

- Fornitore: Azienda agricola verde

- Data effettuazione operazione: 4 aprile 2022

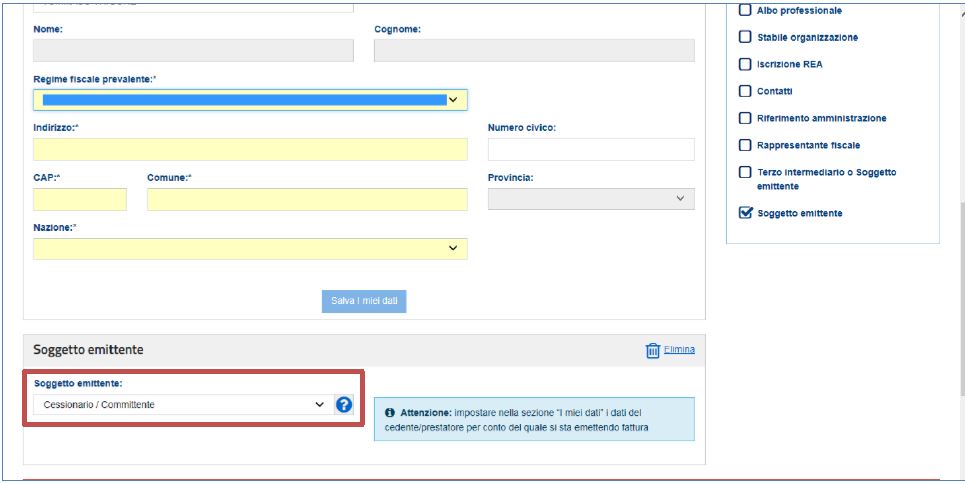

Nell'apposita procedura prediposta dall'Agenzia delle Entrate, quindi per prima cosa occorre selezionare dal menù di spalla a destra la voce soggetto emittente e specificando nel box che si apre immediatamente sotto che il soggetto che emette la fattura è il Cessionario /Committente

Nella sezione “i miei dati” vanno riportati i dati del cedente/prestatore”, cioè dell’agricoltore esonerato.

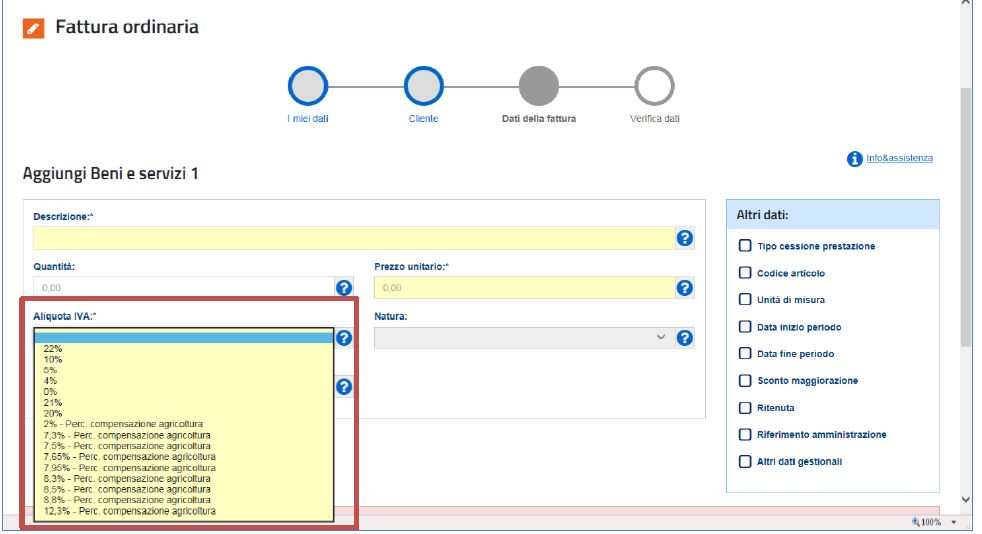

Se i beni ceduti sono tra quelli contenuti in Tabella A Parte I allegata al DPR 633/1972, le aliquote IVA da utilizzare sono le percentuali di compensazione che sono contenute nel menù a tendina del box Aliquota IVA.

L'esempio è tratto dall'eBook Autofatture (eBook 2022) di recente pubblicazione. Ti potrebbero interessare gli e-book: |

Corso Online ON DEMAND | Dichiarazione dei redditi dell’Imprenditore Agricolo su regimi fiscali, attività connesse e novità normative.

Ti consigliamo anche i nostri applicativi:

- Controllo di gestione Azienda agraria | Excel

- Guadagno netto del latte marginale (IOFC) | Excel

- ReddiPlant | Software in Cloud per calcolare il reddito agrario per le coltivazioni indoor con precisione e semplicità!

Ti potrebbero interessare anche i nostri eBook e Libri di carta:

- Aprire e gestire un agriturismo | Libro di carta

- Nuove misure per giovani e donne in agricoltura (eBook)

- Le agevolazioni in agricoltura (ebook 2025)

- Iva e regime fiscale in agricoltura (ebook 2023)

- Aprire un'azienda Zootecnica - Libro di Carta

- Vendita vino e bevande alcoliche in Italia e all'estero

- La vendita diretta in agricoltura (eBook)

Approfondisci: scopri tutti gli eBook e volumi dedicati al settore agricolo su ConsulenzaAgricola.it

2025/2650")