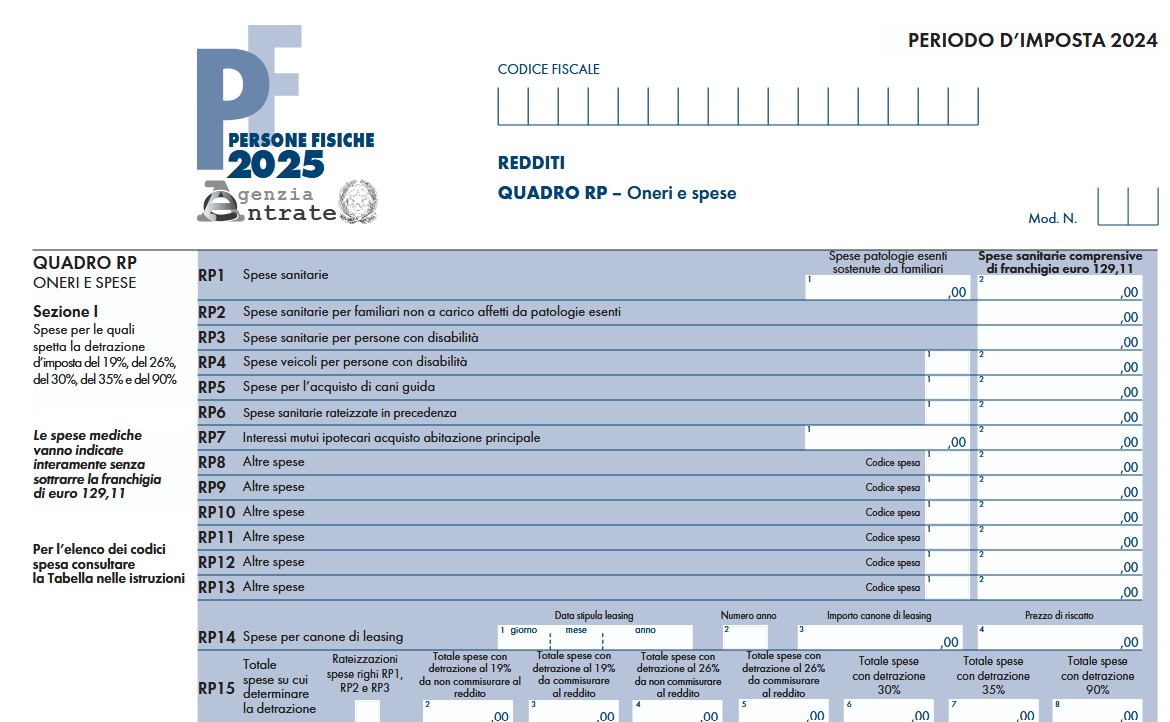

Nel Modello Rediti PF 2025 gli interessi passivi sul mutuo per l'acquisto della abitazione principale, vanno indicati al rigo RP7.

Vediamo cosa fare in caso di rinegoziazione del mutuo.

Strumenti pratici per la Dichiarazione dei Redditi: risparmia tempo, evita errori

Hai già tutto il necessario per compilare correttamente la tua dichiarazione dei redditi? Scegli i nostri tools in Excel, ideati per semplificare il tuo lavoro:

acquistabili singolarmente o nel Pacchetto Dichiarativi 2026 | Excel una raccolta completa di 7 utili Tools excel.

E per completare la tua dotazione…

Scopri anche i nostri strumenti e approfondimenti più richiesti:

- Simulatore imposte: calcolo IRPEF 2026 e detrazioni

- 730/2025 e spese detraibili e crediti d'imposta | eBook

Formazione utile

- Dividendi e plusvalenze | Corso online

- Il Quadro RW e la gestione delle lettere di compliance

- Redditi esteri e monitoraggio in dichiarazione redditi

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con e-book, Libri, Corsi online e Fogli di calcolo.

1) Modello Redditi PF 2025: rinegoziazione del mutuo

Al Rigo RP7 vanno indicati gli interessi per mutui ipotecari per l’acquisto dell’abitazione principale.

Si evidenzia che oltre agli interessi passivi, occorre indicare gli oneri accessori e quote di rivalutazione dipendenti da clausole di indicizzazione pagati per mutui ipotecari destinati all’acquisto dell’abitazione principale.

Nel rigo PR7 vanno indicati: gli interessi passivi, oneri accessori e quote di rivalutazione dipendenti da clausole di indicizzazione pagati per mutui ipo tecari destinati all’acquisto dell’abitazione principale.

In particoalre:

- nella colonna 1 indicare gli importi corrisposti nel 2024 e dovuti per contratti di mutuo stipulati entro il 31/12/2021. L’importo indicato in colonna 1 deve comprendere gli interessi passivi sui mutui ipotecari in dicati nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere “7”. Non possono essere indicate le spese sostenute nel 2024 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 7;

- nella colonna 2 indicare gli importi pagati nel 2024 e dovuti per contratti di mutuo stipulati a partire dal 1° gennaio 2022 e l’importo degli interessi relativi ai mutui per cui dal 1° gennaio 2022 è intervenuto un accollo/subentro/rinegoziazione. In questi casi per data di stipula del mutuo è da intendersi la data di stipula del contratto di accollo/subentro/rinegoziazione del mutuo. L’importo indicato in colonna 2 deve comprendere gli interessi passivi sui mutui ipotecari indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere “48”. Non possono essere indicate le spese sostenute nel 2024 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 48.

Relativamente ai contratti rinegoziati è bene evidenziare che in caso di rinegoziazione di un contratto di mutuo per l’acquisto di propria

abitazione si modificano per mutuo consenso alcune condizioni del contratto di mutuo in essere, come ad esempio il tasso d’interesse.

In tal caso le parti originarie (banca mutuante e soggetto mutuatario) e il cespite immobiliare concesso in garanzia restano invariati. Il diritto alla detrazione degli interessi compete nei limiti riferiti alla residua quota di capitale (incrementata delle eventuali rate scadute e non pagate, del rateo di interessi del semestre in corso rivalutati al cambio del giorno in cui avviene la conversione nonché degli oneri susseguenti all’estinzione anticipata della provvista in valuta estera). Le parti contraenti si considerano invariate anche nel caso in cui la rinegoziazione avviene, anziché con il contraente originario, tra la banca e colui che nel frattempo è subentrato nel rapporto di mutuo a seguito di accollo.

Strumenti pratici per la Dichiarazione dei Redditi: risparmia tempo, evita errori

Hai già tutto il necessario per compilare correttamente la tua dichiarazione dei redditi? Scegli i nostri tools in Excel, ideati per semplificare il tuo lavoro:

acquistabili singolarmente o nel Pacchetto Dichiarativi 2026 | Excel una raccolta completa di 7 utili Tools excel.

E per completare la tua dotazione…

Scopri anche i nostri strumenti e approfondimenti più richiesti:

- Simulatore imposte: calcolo IRPEF 2026 e detrazioni

- 730/2025 e spese detraibili e crediti d'imposta | eBook

Formazione utile

- Dividendi e plusvalenze | Corso online

- Il Quadro RW e la gestione delle lettere di compliance

- Redditi esteri e monitoraggio in dichiarazione redditi

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con e-book, Libri, Corsi online e Fogli di calcolo.