Nella Certificazione Unica 2026 vengono riportati i dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi diversi nonche´ i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi.

Ricordiamo che In base al comma 595 della legge n. 178 del 2020, il regime fiscale delle locazioni brevi è riconosciuto solo in caso di destinazione alla locazione breve di non più di quattro appartamenti per ciascun periodo d’imposta.

Negli altri casi, l’attività di locazione breve, da chiunque esercitata si presume svolta in forma imprenditoriale ai sensi dell’art. 2082 del codice civile.

Vediamo dove vanno indicati i dati delle locazioni brevi nel Modello CU 2026.

Ti segnaliamo il Corso online in diretta del 24.02.2026:

Per approfondire ti potrebbe interessare la Circolare del giorno:

disponibile anche nell'Abbonamento annuale in offerta promozionale!

1) Locazioni brevi nella CU 2026: istruzioni

Nelle istruzioni al modello di CU 2026 nella sezione VIII vengono fornite tutte le regole per compilare l'ultima pagina del modello che certifica appunto i redditi derivanti dalle locazioni brevi.

Si ricorda che con l’articolo 4, del decreto-legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno

2017, n. 96 è stato introdotto un particolare regime fiscale per le locazioni brevi.

Per locazioni brevi si intendono i contratti di locazione di unita` immobiliari ad uso abitativo di durata non superiore a 30 giorni.

Al comma 5 del predetto articolo è previsto che i soggetti residenti nel territorio dello Stato che esercitano attività di intermediazione

immobiliare, nonchè quelli che gestiscono portali telematici, qualora incassino i canoni o i corrispettivi relativi ai contratti di cui ai commi 1 e 3 dell’articolo 4, ovvero qualora intervengano nel pagamento dei predetti canoni o corrispettivi, operano, in qualità di sostituti d’imposta, una ritenuta del 21 per cento sull’ammontare dei canoni e corrispettivi, all’atto del pagamento al beneficiario e provvedono al relativo versamento e al rilascio della relativa certificazione ai sensi dell’articolo 4 del DPR n. 322 del 1998.

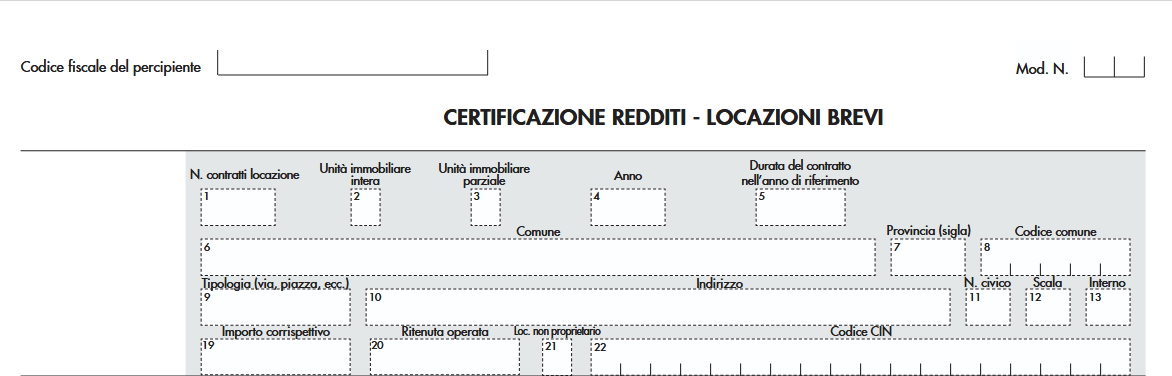

Nella sezione preposa per certificare i redditi da locazione breve occorre compilare il quadro come di seguito dettagliato.

Nella ipotesi in cui l’esposizione dei dati viene effettuata in forma aggregata, nel punto 1 riportare il numero complessivo dei contratti stipulati relativi alla singola unità immobiliare.

Nella ipotesi di esposizione dei dati in forma analitica il punto 1 non deve essere compilato.

Nel punto 2 barrare la casella se trattasi di un contratto che prevede la locazione dell’intera unità immobiliare.

Nel punto 3 barrare la casella se trattasi di un contratto che prevede la locazione parziale dell’unità immobiliare.

I punti 2 e 3 sono alternativi fra di loro.

Nel punto 4 riportare l’anno relativo al periodo di locazione che si sta indicando. In particolare nel caso di un contratto di locazione per un periodo che ha ricompreso sia il 2024 che il 2025 e il pagamento è stato effettuato nel 2025 dovranno essere compilati due righi riportando in modo distinto l’importo di competenza del 2024 e l’importo di competenza del 2025. Nell’ipotesi di contratto di locazione per un periodo che ha ricompreso sia il 2025 che il 2026 e il pagamento è stato effettuato anticipatamente nel 2025, anche in questo caso è necessario compilare due righi riportando in modo distinto l’importo di competenza del 2025 e l’importo di competenza del 2026.

Nel punto 5 indicare il numero dei giorni della durata del contratto di locazione ricompresa nel periodo di riferimento.

I dati relativi all’indirizzo dell’immobile, devono essere riportati nei punti da 6 a 13.

Attenzione al fatto che da quest’anno non è più richiesta l’indicazione dei dati catastali dell’immobile locato.

Nel punto 19 indicare l’importo del corrispettivo lordo e nel punto 20 l’importo della relativa ritenuta operata.

Si precisa che l’importo della ritenuta non può essere superiore al 21 per cento dell’importo del corrispettivo indicato al punto 19.

Si precisa che nel punto 20 deve essere riportato l’importo delle ritenute versato con il codice tributo 1919.

Tale precisazione è valida anche relativamente ai campi 120, 220, 320 e 420.

Nel punto 21 barrare la casella se il percipiente al quale viene rilasciata la presente certificazione non riveste la qualifica di proprietario dell’unità immobiliare locata.

Relativamente al punto 22 e all'obbligo di indicazione del CIN leggi anche Certificazione Unica 2026: dove indicare il CIN

..

Ti potrebbero interessare i seguenti ebook della Collana Facile per tutti:

- Retribuzione festività in busta paga (eBook)

- Guida ai compensi in natura o fringe benefit dipendenti (eBook)

- Cumulabilità delle pensioni e nuovi limiti reddituali (eBook)

- Guida ai congedi straordinari (eBook)

Su altri temi specifici visita la sezione in continuo aggiornamento dedicata al Lavoro