Sono obbligati alla presentazione della dichiarazione annuale IVA tutti i contribuenti esercenti attività d’impresa ovvero attività artistiche o professionali, di cui agli artt. 4 e 5, titolari di partita IVA.

La dichiarazione IVA 2024 concernente l'anno 2023 va presentata entro il prossimo 30 aprile. (Leggi anche Dichiarazione IVA 2024: che novità ci sono quest'anno?)

La dichiarazione, tra l'altro, serve a comunicare alcune opzioni tributarie applicate nell'anno precedente utilizzando in particolare il quadro VO.

Nel quadro VO quest'anno come principale novità si segnala che nella sezione 3, nel rigo VO36, riservato ai soggetti che esercitano l’attività oleoturistica, è stata introdotta la casella per comunicare la revoca dell’opzione per il regime ordinario.

Vediamo cosa contiene questo quadro.

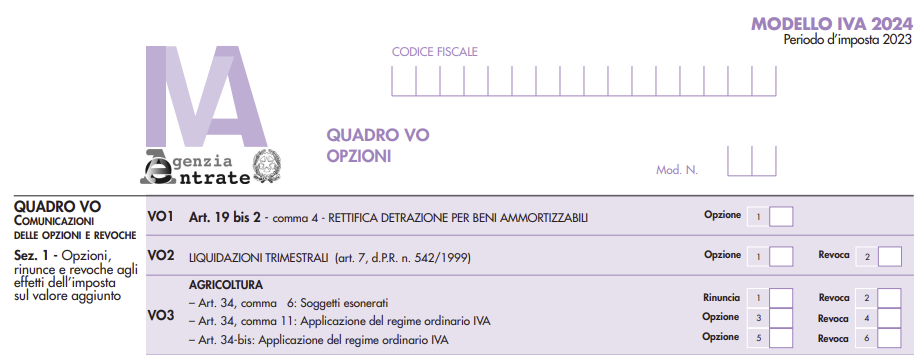

Dichiarazione IVA 2024: a cosa serve e cosa contiene il quadro VO

Ai sensi dell’art. 2 del d.P.R. 10 novembre 1997, n. 442, le opzioni e le revoche previste in materia di IVA e di imposte dirette

devono essere comunicate, tenendo conto del comportamento concludente assunto dal contribuente durante l’anno

d’imposta, esclusivamente utilizzando il quadro VO della dichiarazione annuale IVA.

Nelle ipotesi di esonero dalla presentazione della dichiarazione annuale, il quadro VO deve essere presentato in allegato

alla dichiarazione dei redditi.

A tal fine è prevista nel frontespizio del modello redditi 2024 una specifica casella la cui barratura consente di segnalare la presenza del quadro VO compilato dai predetti soggetti.

Si evidenzia che il ricorso a tale modalità di comunicazione delle opzioni o delle revoche si rende necessario esclusivamente nell’ipotesi in cui il soggetto non sia tenuto a presentare la dichiarazione annuale IVA con riferimento ad altre attività svolte ovvero, come precisato dalla circolare n. 209/E del 27 agosto 1998, qualora l’esonero dall’obbligo di presentazione della dichiarazione permanga anche a seguito del sistema opzionale scelto.

Il quadro deve essere compilato per comunicare, mediante la barratura della casella corrispondente, l’opzione o la revoca delle modalità di determinazione dell’imposta o di un regime contabile diverso da quello proprio.

Il quadro VO comprende cinque sezioni:

- Sezione 1: opzioni, rinunce e revoche agli effetti dell’IVA;

- Sezione 2: opzioni e revoche agli effetti delle imposte sui redditi;

- Sezione 3: opzioni e revoche agli effetti sia dell’IVA che delle imposte sui redditi;

- Sezione 4: opzione e revoca agli effetti dell’imposta sugli intrattenimenti;

- Sezione 5: opzione e revoca agli effetti dell’IRAP.

Ti consigliamo:

Dichiarazione IVA 2024: il quadro VO e le liquidazioni trimestrali

In merito alle liquidazioni trimestrali (Art. 7 del d.P.R. 14 ottobre 1999, n. 542) possono optarvi, barrando la casella 1 del rigo VO2, gli esercenti arti e professioni e i contribuenti titolari di imprese aventi ad oggetto prestazioni di servizi che nell’anno 2022 hanno realizzato un volume d’affari non superiore a 500.000 euro ovvero non superiore a 800.000 euro se titolari di imprese aventi per oggetto altre attività e che hanno effettuato nel 2023 sia le liquidazioni che i versamenti periodici IVA con cadenza trimestrale anziché mensile. Si ricorda che nell’ipotesi di esercizio contemporaneo di prestazioni di servizi e altre attività senza distinta annotazione dei relativi corrispettivi si rende applicabile, ai fini dell’opzione, il limite di 800.000 euro.

L’opzione, vincolante per almeno un anno solare, resta valida fino a quando non venga revocata sempreché permangano i citati presupposti. Il versamento dell’IVA con cadenza trimestrale comporta che le somme da versare devono essere maggiorate degli interessi nella misura dell’1%.

La casella 2 deve essere barrata per comunicare la revoca dell’opzione.

Ti consigliamo:

2025/2650")