L'Agenzia delle Entrate con la Circolare n. 13 del 13 giugno 2024 fornisce chiarimenti operativi sulle novità introdotte dalla legge di bilancio 2024 riguardanti la disciplina delle plusvalenze immobiliari derivanti da cessioni di beni interessati da interventi Superbonus (ovvero beni immobili oggetto degli interventi agevolati di cui all’articolo 119 del decreto Rilancio).

Ricordiamo che la legge di bilancio 2024, ha introdotto importanti novità riguardanti la disciplina delle plusvalenze derivanti dalla cessione di immobili interessati da interventi agevolati con il Superbonus, modificando gli articoli 67 e 68 del Testo Unico delle Imposte sui Redditi (TUIR).

Viene introdotta una nuova ipotesi di plusvalenza imponibile per gli immobili che sono stati oggetto di interventi agevolati con il Superbonus.

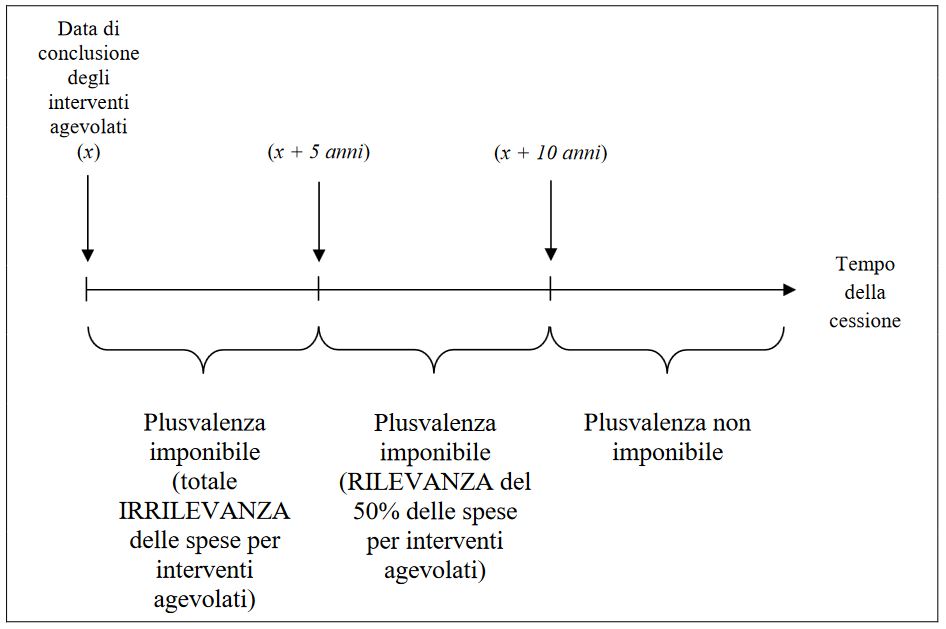

La plusvalenza è realizzata mediante cessione a titolo oneroso di beni immobili i cui interventi si sono conclusi da non più di 10 anni, e rientra nei "redditi diversi", a meno che non siano conseguite nell'esercizio di arti, professioni, o imprese commerciali.

Sono esclusi gli immobili acquisiti per successione e quelli adibiti ad abitazione principale del cedente o dei suoi familiari per la maggior parte dei dieci anni antecedenti alla cessione.

Le nuove disposizioni si applicano alle cessioni poste in essere a decorrere dal 1° gennaio 2024.

Calcolo della Plusvalenza

La plusvalenza è determinata dalla differenza tra il corrispettivo percepito e il prezzo di acquisto o il costo di costruzione del bene ceduto, aumentato di ogni altro costo inerente al bene medesimo.

Specifici criteri di calcolo sono previsti per gli immobili oggetto di interventi agevolati con il Superbonus:

- Se gli interventi si sono conclusi da non più di cinque anni: non si tiene conto delle spese relative agli interventi agevolati se si è fruito dell'incentivo nella misura del 110% e sono state esercitate le opzioni per lo sconto in fattura o la cessione del credito.

- Se gli interventi si sono conclusi da più di cinque anni: si tiene conto del 50% delle spese relative agli interventi agevolati.

Imposta sostitutiva del 26%

Alle plusvalenze derivanti dalla cessione "infradecennale" di immobili interessati dal Superbonus può essere applicata un'imposta sostitutiva del 26%, secondo le modalità previste dall'articolo 1, comma 496, della legge 23 dicembre 2005, n. 266.

Questa opzione deve essere richiesta dalla parte venditrice al notaio al momento della cessione.