Con una nuova FAQ del 25 giugno le Entrate forniscono istruzioni dettagliate per la compilazione Modello Redditi Sp 2025 in un caso particolare, quello dell’applicazione delle soglie di esenzione dei redditi dominicali e agrari previste per i coltivatori diretti e gli imprenditori agricoli iscritti alla previdenza agricola (articolo 1, comma 44, legge n. 232/2016).

Una società semplice agricola riveste la qualifica Iap attribuita da uno solo dei soci.

In particolare, la società domanda come compilare i quadri RA ed RO per attribuire al socio qualificato i redditi fondiari tenendo conto delle soglie di esenzione e al socio non iscritto alla previdenza agricola il reddito al lordo di tali soglie che dovrà essere ulteriormente rivalutato del 30 per cento.

Inoltre, chiede come vada compilata il modello Redditi Pf 2025 da parte del socio Iap.

Vediamo il chiarimento delle Entrate.

Visita il FOCUS Speciale Dichiarazioni fiscali contenente una raccolta di documenti in pdf, guide professionali rivolte ad aziende e consulenti, Circolari, fogli di calcolo e libri di carta sulle Dichiarazioni fiscali.

Potrebbero interessarti questi utili tool in Excel:

- Calcolo Redditi e Irap 2025 Società di Persone | Excel

- Modello IVA 2026 | Excel

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

I tool dei dichiarativi sono compresi nella Raccolta completa di 7 Tools excel utili per la compilazione delle Dichiarazioni dei redditi 2026, pacchetto completo che verrà reso disponibile appena pubblicati tutti i tools dei dichiarativi.

- ti segnaliamo anche il tool Simulatore imposte: calcolo IRPEF 2026 e detrazioni

1) Modello Redditi SP: istruzioni per l'esenzione redditi domenicali e agrari

L’Agenzia premette che la società semplice, qualificata come Iap, non è iscritta alla previdenza agricola poiché l’iscrizione è un requisito attribuibile soltanto ai soci persone fisiche.

La società semplice è imprenditore agricolo professionale se lo statuto prevede quale oggetto sociale l'esercizio esclusivo delle attività agricole e se almeno un socio risulta in possesso della qualifica di imprenditore agricolo professionale.

Successivamente fornisce istruzioni per compilare i quadri RA e RO del modello e come considerare i redditi dei soci tenendo contro delle soglie di esenzione.

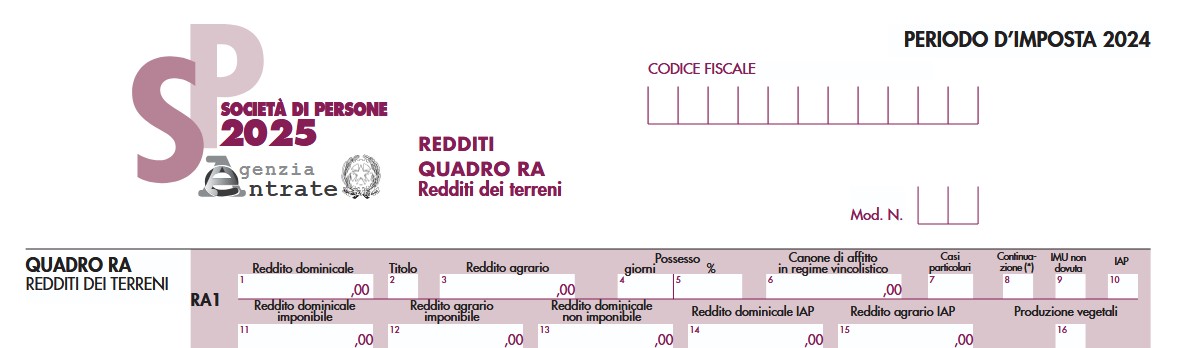

In particolare, per quanto riguarda il quadro RA, precisa che nelle istruzioni al modello viene chiarito che nell’ipotesi in cui l’esclusione dalla formazione della base imponibile prevista dalla norma agevolativa non riguardi tutti i soci, la casella di colonna 10 “IAP” va barrata e l’ulteriore rivalutazione è pari a zero.

Tuttavia, considerato che per gli altri componenti della compagine i redditi fondiari sono imponibili con l’applicazione dell’ulteriore rivalutazione del 30%, la società deve determinare il maggior reddito da attribuire a quest’ultimi riportando l’importo del maggior reddito dominicale e agrario, rispettivamente, nei campi 15 e 16 della sezione II del quadro RO.

La faq specifica, inoltre, che è corretto riconoscere al socio con qualifica previdenziale, fino a concorrenza dei propri redditi fondiari imponibili, l’esenzione del socio non IAP.

Di conseguenza il socio IAP riporta il reddito fondiario imponibile e il reddito fondiario non imponibile attribuito dalla società semplice rispettivamente nelle colonne 4 e 13 dei righi da RH1 a RH4 quadro RH del modello Redditi PF 2025.

Visita il FOCUS Speciale Dichiarazioni fiscali contenente una raccolta di documenti in pdf, guide professionali rivolte ad aziende e consulenti, Circolari, fogli di calcolo e libri di carta sulle Dichiarazioni fiscali.

Potrebbero interessarti questi utili tool in Excel:

- Calcolo Redditi e Irap 2025 Società di Persone | Excel

- Modello IVA 2026 | Excel

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

I tool dei dichiarativi sono compresi nella Raccolta completa di 7 Tools excel utili per la compilazione delle Dichiarazioni dei redditi 2026, pacchetto completo che verrà reso disponibile appena pubblicati tutti i tools dei dichiarativi.

- ti segnaliamo anche il tool Simulatore imposte: calcolo IRPEF 2026 e detrazioni