L'agenzia delle Entrate in data 29 maggio ha pubblicato la Circolare n 6 a commento delle novità introdtte dalla Legge di Bilancio 2025 sulle detrazioni irpef.

In proposito leggi anche Detrazioni Irpef: cosa cambia dal 2025.

In dettaglio, come annunciato anche dal relativo comunicato stampa, la circolare n 6/2025 contiene chiarimenti sul nuovo articolo 16-ter del Testo unico delle imposte sui redditi, secondo il quale per i contribuenti con reddito complessivo superiore a 75mila euro l’ammontare massimo delle spese ammesse in detrazione si riduce progressivamente, con un sistema di maggiore tutela per le famiglie numerose o con figli con disabilità.

Vediamo i dettagli e una tabella di riepilogo come esplicitata dalle Entrate.

Ti potrebbero interessare:

- Welfare aziendale & Fringe benefit - libro di carta 2025

- Guida ai compensi in natura o "Fringe benefits" dipendenti - collana Facile per Tutti ebook

- Trasferte, trasferimenti e distacchi - eBook 2025

- Fringe benefits e rimborsi spese 2025, pacchetto completo Ebook + tool di calcolo vendibili anche singolarmente:

- Informativa trasparenza ai lavoratori | eBook 2025

1) Detrazioni Irpef 2025: primi chiarimenti delle Entrate

Con la Circolare n 6/E del 29 maggio a commento delle novità in vigore dal 2025 chiarisce che:

- superato il tetto di spese detraibili fissato dalla legge di Bilancio 2025, il contribuente potrà scegliere quali, tra le varie spese sostenute, conteggiare ai fini della detrazione irpef;

- per il calcolo delle soglie reddituali ai fini della detrazione si conteggiano anche i redditi dei vari regimi sostitutivi quali cedolare secca, mance, forfettari,

- chi ha aderito al concordato preventivo biennale o CPB ai fini della detrazione utilizzerà il reddito effettivo,

- il numero dei figli a carico nell’anno in cui la spesa è portata in detrazione è il riferimento per i contenggi;

inoltre, gli altri temi affrontati dalla circolare riguardano l’innalzamento, dal 2025, del tetto delle spese scolastiche da 800 a 1000 euro e della detrazione forfettaria per le spese dei cani guida da euro 1000 a 1100 copn il nuovo articolo 16-ter del TUIR.

Scendiamo più nel dettaglio.

Ti potrebbero interessare:

- Guida ai compensi in natura o "Fringe benefits" dipendenti

- Fringe benefits e rimborsi spese 2025, pacchetto completo Ebook + tool di calcolo vendibili anche singolarmente

- 730/2025: spese detraibili e crediti d'imposta | eBook

Visita anche il nostro Focus dedicato alle Dichiarazioni Fiscali

2) Detrazioni Irpef: spese da eliminare in caso di superamento del tetto

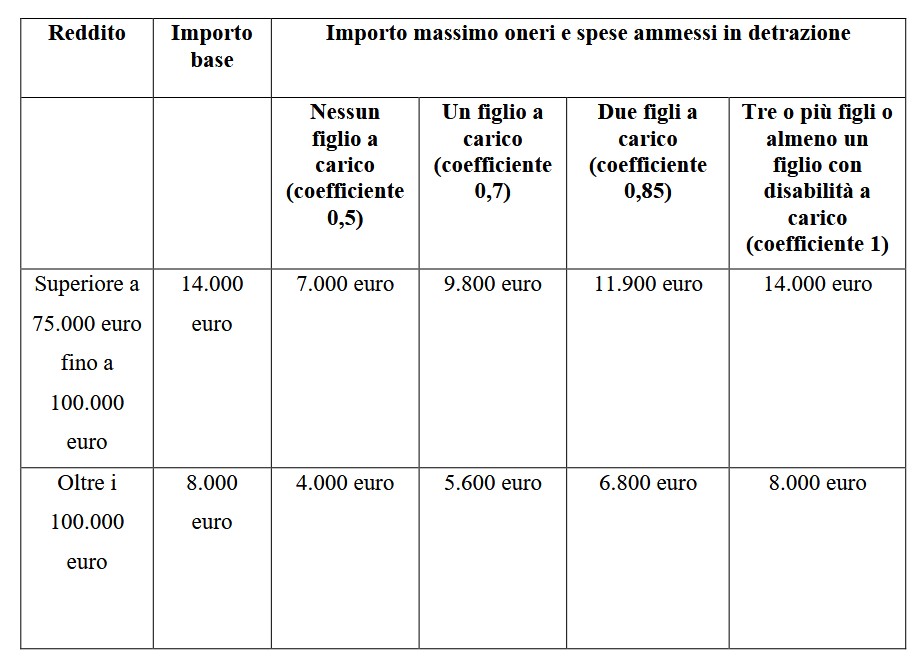

Le Entrate evidenziano che per i contribuenti con reddito complessivo superiore a 75.000 euro la fruizione delle detrazioni dipende da un meccanismo di calcolo fondato su due parametri:

- reddito complessivo del contribuente,

- numero di figli fiscalmente a carico.

Si prevede cioè una riduzione progressiva, all’aumentare del reddito, dell’ammontare massimo degli oneri e delle spese ammessi in detrazione, accompagnata da una maggiore tutela per le famiglie numerose o con figli con disabilità accertata.

Le soglie di reddito sono due:

- a 75.000 euro scatta il tetto di 14.000 euro,

- e oltre 100.000 il plafond scende a 8.000 euro.

L'intero massimale è riservato solo a chi ha tre figli a carico o più, o almeno un figlio disabile.

I contribuenti senza figli a carico subiscono una riduzione del 50% del tetto, la somma totale detraibile sale al 70% del tetto con un figlio a carico, sale all’85% con due figli a carico.

La circolare precisa che il reddito è calcolato al netto di quello dell’abitazione principale e delle relative pertinenze.

Ai fini del calcolo del massimale, inoltre, sono escluse le spese sanitarie, le somme investite nelle start-up e nelle piccole e medie imprese innovative, gli oneri sostenuti, per contratti stipulati fino al 31 dicembre 2024, per mutui, per premi di assicurazione sulla vita o infortuni e per il rischio di eventi calamitosi, le rate delle spese detraibili ai sensi dell’articolo 16-bis del TUIR o di altre disposizioni normative, sostenute fino al 31 dicembre 2024, e gli oneri che danno diritto a detrazioni forfetarie.

Un chiarimento molto atteso riguarda il fatto che spetterà al contribuente, qualora il totale delle spese sostenute superi il massimale applicabile, scegliere quali eliminare dal calcolo

Il chiarimento è determinante visto che le spese rientranti nel plafond, a parità di esborso, possono generare detrazioni differenti.

Si rimanda alla lettura della Circolare n 6/2025 per tutti gli altri dettagli.

Tabella ADE 29 maggio 2025 Circolare n 6/E

Strumenti pratici per la Dichiarazione dei Redditi: risparmia tempo, evita errori

Hai già tutto il necessario per compilare correttamente la tua dichiarazione dei redditi? Scegli i nostri tools in Excel, ideati per semplificare il tuo lavoro:

acquistabili singolarmente o nel Pacchetto completo che verrà reso disponibile appena pubblicati tutti i tools dei dichiarativi.

E per completare la tua dotazione…

Scopri anche i nostri strumenti e approfondimenti più richiesti:

- Quadro RW 2025 | Foglio Excel

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- Criptovalute e dichiarazione dei redditi 2025 | eBook

Formazione utile

- Dividendi e plusvalenze | Corso online

- Il Quadro RW e la gestione delle lettere di compliance

- Redditi esteri e monitoraggio in dichiarazione redditi

Visita il nostro Focus sulle Dichiarazioni Fiscali, sempre aggiornato con: Libri, eBook, Fogli di calcolo, Formazione online.

Tutto quello che ti serve per affrontare al meglio la stagione dichiarativa.