Con la Circolare n 15 del 19 luglio le Entrate hanno diffuso i chiarimenti utili a caf e professionisti per la presentazione della dichiarazione dei redditi 2023.

In merito alle somme corrisposte al coniuge separato viene ricordato che, in linea generale sono deducibili dal reddito complessivo i versamenti periodici effettuati al coniuge, anche se residente all’estero, a seguito di:

- separazione legale ed effettiva,

- scioglimento o annullamento del matrimonio o di cessazione dei suoi effetti civili,

nella misura indicata nel provvedimento dell’autorità giudiziaria o nell’accordo raggiunto, a seguito della convenzione di negoziazione assistita da uno o più avvocati o dinanzi all’Ufficiale dello stato civile, di separazione personale, di cessazione degli effetti civili o scioglimento del matrimonio, di modifica delle condizioni di separazione o di divorzio, di cui agli artt. 6 e 12 del d.l. n. 132 del 2014.

Nel dettaglio, nella prossima dichiarazione dei redditi 2023 saranno deducibili anche le somme per il "contributo casa"

ovvero le somme corrisposte per:

- il pagamento del canone di locazione

- e delle spese condominiali dell’alloggio del coniuge separato

- che siano disposti dal giudice, quantificabili e corrisposti periodicamente.

La quantificazione del “contributo casa”, se non stabilito direttamente dal provvedimento dell’autorità giudiziaria, può essere determinata per relationem qualora il provvedimento preveda, ad esempio, l’obbligo di pagamento dell’importo relativo al canone di affitto o delle spese ordinarie condominiali relative all’immobile a disposizione dell’ex coniuge. Nel caso in cui dette somme riguardino l’immobile a disposizione della moglie e dei figli, la deducibilità è limitata alla metà delle spese sostenute (Circolare 24.04.2015 n. 17/E, risposta 4.1).

Attenzione al fatto che gli assegni e le somme sono deducibili fino a concorrenza del reddito complessivo.

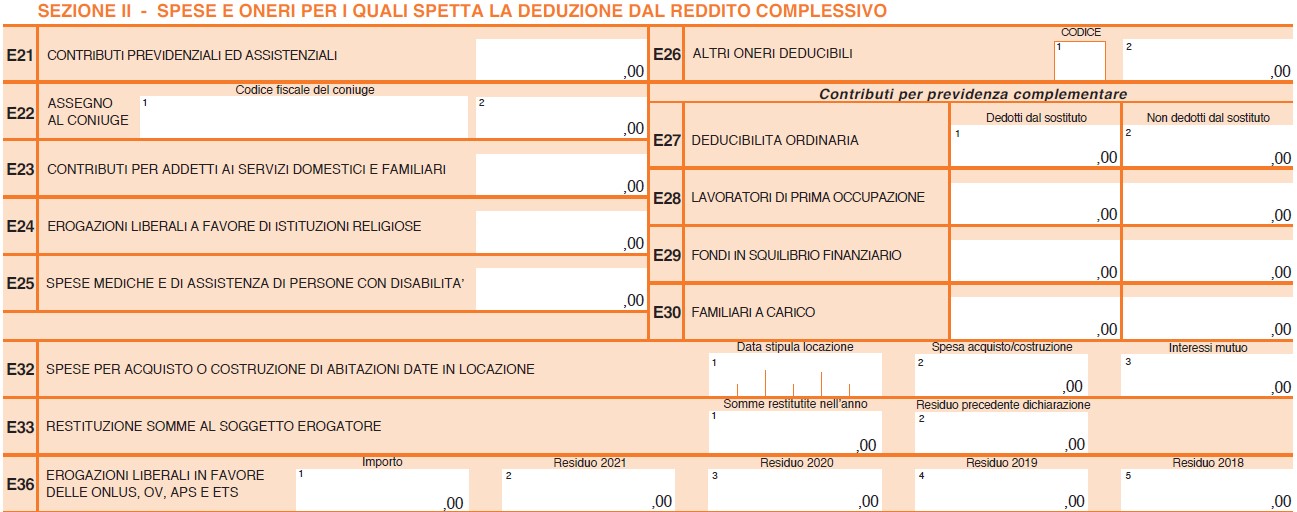

Il contributo casa nel Modello 730/2023 va indicato nel quadro E sezione II al rigo E 22 in colonna 2.

Infatti in colonna 2 sono indicati gli assegni periodici, compresi gli importi stabiliti a titolo di spese per il canone di locazione e spese condominiali, disposti dal giudice (c.d. “contributo casa”) corrisposti al coniuge, anche se residente all’estero in seguito alla separazione legale ed effettiva o allo scioglimento o annullamento o alla cessazione degli effetti civili del matrimonio come indicato nel provvedimento dell’autorità giudiziaria.

Nell’importo non devono essere considerati gli assegni destinati al mantenimento dei figli. Se il provvedimento non distingue la quota per l’assegno periodico destinata al coniuge da quella per il mantenimento dei figli, l’assegno si considera destinato al coniuge per metà del suo ammontare. Inoltre, non sono deducibili le somme corrisposte in un’unica soluzione al coniuge separato.

Leggi anche Assegno periodico corrisposto al coniuge: la deducibilità in dichiarazione 2023

Strumenti pratici per la Dichiarazione dei Redditi: risparmia tempo, evita errori

Hai già tutto il necessario per compilare correttamente la tua dichiarazione dei redditi? Scegli i nostri tools in Excel, ideati per semplificare il tuo lavoro:

acquistabili singolarmente o nel Pacchetto completo che verrà reso disponibile appena pubblicati tutti i tools dei dichiarativi.

E per completare la tua dotazione…

Scopri anche i nostri strumenti e approfondimenti più richiesti:

- Quadro RW 2025 | Foglio Excel

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- Criptovalute e dichiarazione dei redditi 2025 | eBook

Formazione utile

- Dividendi e plusvalenze | Corso online

- Il Quadro RW e la gestione delle lettere di compliance

- Redditi esteri e monitoraggio in dichiarazione redditi

Visita il nostro Focus sulle Dichiarazioni Fiscali, sempre aggiornato con: Libri, eBook, Fogli di calcolo, Formazione online.

Tutto quello che ti serve per affrontare al meglio la stagione dichiarativa.