Negli ultimi anni la professione del commercialista ha subito una trasformazione profonda. La crescente automazione degli adempimenti fiscali, la digitalizzazione dei rapporti con l’Amministrazione finanziaria e la pressione sui compensi hanno progressivamente ridotto i margini derivanti dalle attività tradizionali. In questo scenario, offrire nuovi servizi non è più una scelta opzionale, ma una necessità strategica.

Tra le aree a maggiore potenziale si colloca la pianificazione patrimoniale, successoria e previdenziale. Si tratta di ambiti che richiedono competenze tecniche elevate, capacità di analisi trasversale e un approccio consulenziale evoluto. Il cliente, oggi, non cerca solo chi compila dichiarazioni o redige bilanci: desidera un professionista in grado di accompagnarlo nelle scelte che incidono sulla stabilità economica della famiglia e sulla continuità del patrimonio nel tempo.

La pianificazione successoria, in particolare, assume un ruolo centrale. L’invecchiamento della popolazione, la complessità delle famiglie moderne (coniugi separati, seconde nozze, figli di diverse unioni), la presenza di patrimoni articolati e la crescente attenzione alla fiscalità rendono indispensabile una gestione preventiva e consapevole del passaggio generazionale.

Ti potrebbero interessare i nostri eBook in pdf:

- Guida pratica sull'imposta di successione e donazione

- Dichiarazione di successione | eBook

- Donare ai figli | eBook

- Come scrivere un testamento | eBook

- Dividere l'eredità | eBook

e fogli Excel:

1) Pianificare la successione: non solo testamento, ma strategia complessiva

Fare pianificazione successoria non significa limitarsi alla redazione di un testamento o alla predisposizione di una donazione. Significa costruire una strategia complessiva che consenta una successione ordinata, fiscalmente sostenibile e, soprattutto, serena sotto il profilo familiare.

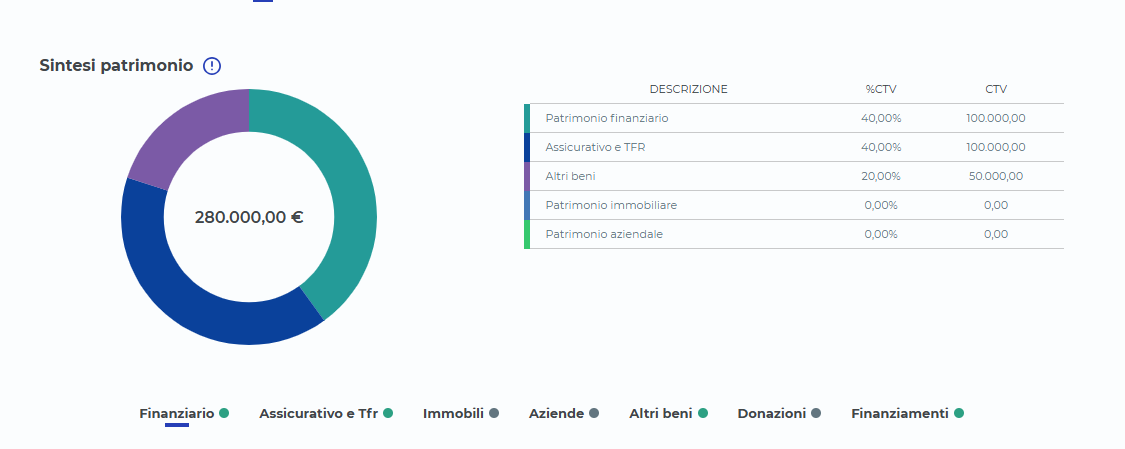

Il punto di partenza è l’analisi dell’asse patrimoniale. Occorre censire con precisione tutti i beni del cliente: immobili, partecipazioni societarie, strumenti finanziari, liquidità, beni mobili di valore, eventuali polizze assicurative o fondi previdenziali. Solo una fotografia completa del patrimonio consente di stimare l’asse ereditario e di valutare correttamente l’impatto delle scelte successorie.

A ciò si aggiunge il rispetto delle quote di legittima. Il nostro ordinamento tutela determinati soggetti – coniuge, figli e, in assenza di questi, ascendenti – garantendo loro una quota minima dell’eredità. La pianificazione deve quindi contemperare la libertà del disponente con i vincoli imposti dalla legge, evitando disposizioni che possano essere impugnate dagli eredi legittimari.

Non meno rilevante è l’aspetto fiscale. L’imposta di successione può incidere in modo significativo in presenza di patrimoni elevati o di trasferimenti a favore di soggetti diversi dai parenti stretti. A ciò si sommano le imposte ipotecarie e catastali sugli immobili e gli eventuali costi notarili e amministrativi. Una pianificazione preventiva consente di stimare tali oneri e di valutarne l’impatto.

Ti potrebbero interessare i nostri eBook in pdf:

- Guida pratica sull'imposta di successione e donazione

- Dichiarazione di successione | eBook

- Donare ai figli | eBook

- Come scrivere un testamento | eBook

- Dividere l'eredità | eBook

e fogli Excel:

2) Il ruolo del commercialista tra competenza tecnica e responsabilità

Il commercialista, in questo contesto, svolge un ruolo cruciale. È il professionista che conosce nel dettaglio la situazione fiscale e patrimoniale del cliente, spesso da molti anni. Dispone delle informazioni necessarie per effettuare valutazioni attendibili e per individuare eventuali criticità.

Tuttavia, proprio per la delicatezza della materia, l’attività di pianificazione successoria richiede strumenti adeguati. Non è sufficiente affidarsi a stime approssimative o a calcoli manuali. Errori nella determinazione delle quote di legittima, nella valutazione dei beni o nel calcolo delle imposte possono generare contenziosi tra eredi o responsabilità professionali.

Occorre dunque dotarsi di strumenti che permettano di fornire stime puntuali e precise, simulazioni alternative e scenari comparativi. La tecnologia, in questo ambito, rappresenta un alleato indispensabile. Software dedicati consentono di sistematizzare le informazioni, ridurre il margine di errore e offrire al cliente un quadro chiaro delle conseguenze delle diverse scelte.

È in questa prospettiva che si inserisce l’attenzione del mercato verso soluzioni digitali specializzate nella pianificazione patrimoniale e successoria.

3) Analisi dell’asse ereditario e rispetto delle quote

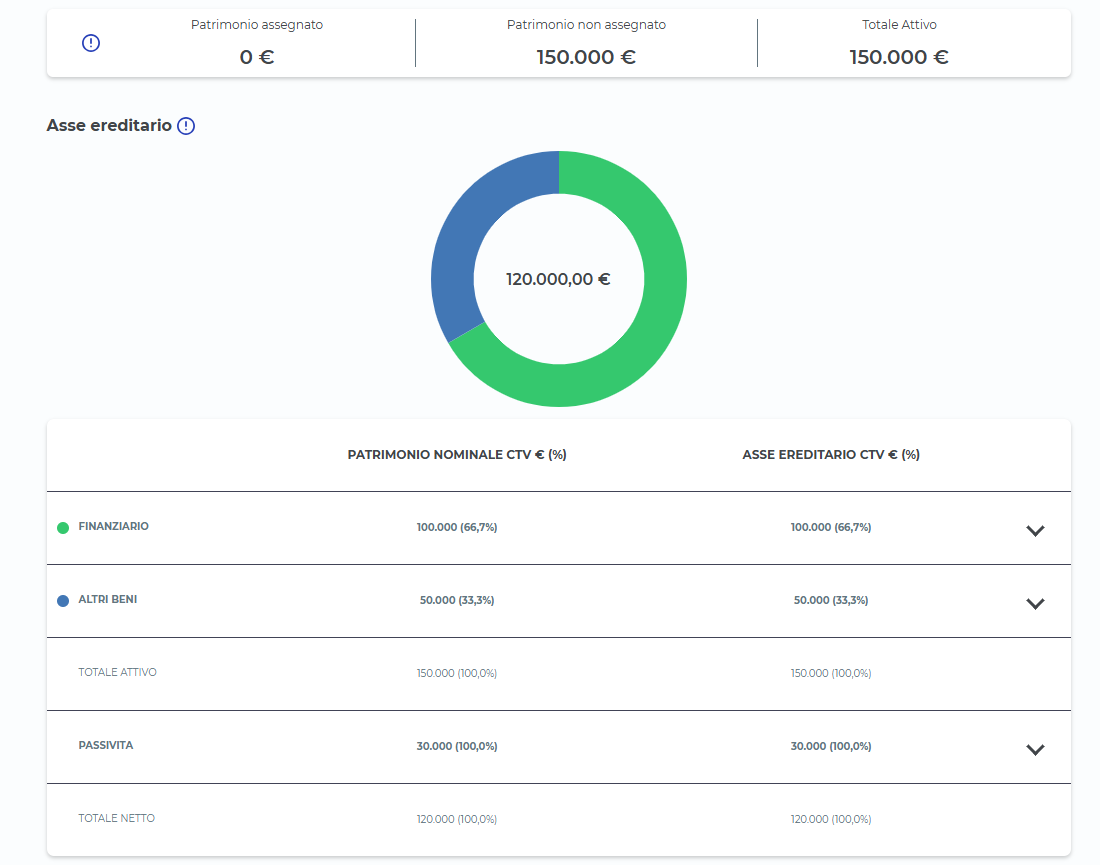

Uno degli aspetti più complessi della pianificazione successoria è la determinazione delle quote spettanti agli eredi. Una volta individuato l’asse ereditario – composto da beni mobili, immobili e finanziari – occorre calcolare la quota disponibile e le quote di legittima, tenendo conto della composizione del nucleo familiare.

La possibilità di effettuare simulazioni è fondamentale. Il cliente può voler verificare, ad esempio, quali sarebbero gli effetti di una donazione in vita a favore di uno dei figli, oppure come ripartire gli immobili tra più eredi minimizzando il rischio di contestazioni e di liti. Senza strumenti adeguati, tali calcoli richiedono tempo e sono esposti a errori.

In questo contesto si colloca il software Synvestia, recentemente pubblicato dal Gruppo Maggioli e dedicato alla pianificazione patrimoniale, successoria e previdenziale. Dal punto di vista operativo, uno strumento di questo tipo consente al commercialista di analizzare la situazione patrimoniale del cliente in modo strutturato, stimando l’asse ereditario con dettaglio dei singoli beni.

Attraverso la funzione di pianificazione successoria è possibile calcolare con precisione i valori attribuibili ai diversi eredi, verificando il rispetto delle quote di legittima e individuando la quota disponibile. Ciò consente di proporre soluzioni coerenti con la volontà del cliente e conformi alla normativa vigente, riducendo il rischio di impugnazioni future.

Un ulteriore elemento di rilievo è il calcolo automatico delle imposte di successione, quando dovute, e dei costi di trasferimento degli immobili.

La stima preventiva del carico fiscale rappresenta un valore aggiunto significativo, perché permette al cliente di assumere decisioni consapevoli e di valutare eventuali strategie alternative.

4) Una consulenza evoluta per la tutela del patrimonio familiare

La pianificazione successoria non è un tema che riguarda soltanto i grandi patrimoni. Sempre più famiglie, anche con patrimoni medi, avvertono l’esigenza di organizzare in modo ordinato il passaggio generazionale. La presenza di un immobile di famiglia, di una piccola impresa o di investimenti finanziari può generare conflitti se non gestita con lungimiranza.

Per il commercialista, sviluppare competenze in questo ambito significa rafforzare il rapporto fiduciario con il cliente. Significa passare da un ruolo prevalentemente esecutivo a uno strategico, capace di affiancare la famiglia nelle decisioni più delicate.

L’integrazione tra pianificazione patrimoniale, successoria e previdenziale consente inoltre di offrire una consulenza a 360 gradi. La gestione del patrimonio non può essere separata dalla tutela del reddito futuro e dalla sostenibilità finanziaria nel lungo periodo. Un approccio integrato permette di valutare, ad esempio, l’impatto di determinate scelte successorie sulla sicurezza economica del coniuge superstite o dei figli.

In definitiva, la pianificazione successoria rappresenta una delle direttrici lungo cui la professione del commercialista può evolversi. L’adozione di strumenti tecnologici adeguati, come quelli oggi disponibili sul mercato, non sostituisce la competenza professionale, ma la valorizza, rendendo più efficiente e sicura l’attività consulenziale.

In un mercato sempre più competitivo, la differenza non la farà chi si limita a gestire l’ordinario, ma chi saprà anticipare i bisogni del cliente e offrirgli soluzioni strutturate, trasparenti e tecnicamente solide. La tutela del patrimonio familiare e la serenità nel passaggio generazionale sono obiettivi che meritano un approccio professionale all’altezza della loro importanza.