Nei rapporti commerciali i soggetti esteri (si faccia il caso di un operatore economico residente in Svizzera) possono effettuare operazioni territorialmente rilevanti in Paesi della UE.

Ad esempio, essi potrebbero avere un centro di distribuzione in Italia, Paese da cui la merce viene spedita a destinazione di Paesi extra-UE.

E potrebbero anche aver ottenuto un numero di identificazione in Italia al fine di assolvere gli obblighi relativi a tale imposta (si pensi alla cessione verso privati consumatori in Italia[1]) oppure per esercitare i propri diritti (ad esempio, il diritto alla detrazione dell’IVA sugli acquisti e sulle importazioni effettuati).

[1] L’obbligo ricorre anche per le cessioni all’esportazione, la cui rilevanza territoriale resta in Italia (articoli 31 e 32, Direttiva 2006/112/CE).

Vuoi restare sempre aggiornato sulle novità doganali, fiscali e operative? Iscriviti alla Newsletter gratuita Dogane di Fisco e Tasse per ricevere ogni 15 giorni, chiarimenti ufficiali, aggiornamenti normativi e approfondimenti pratici direttamente nella tua email.

Ti potrebbero interessare i nostri eBook:

- Transfer price (eBook)

- CBAM meccanismo di adeguamento del carbonio alle frontiere

- Fiscalità e commercio internazionale del vino e delle bevande alcoliche | eBook

- Dogane e Accise | eBook 2025

- Importazioni ed esportazioni | eBook 2025

- Manuale di fiscalità internazionale (eBook 2024)

- Triangolazioni comunitarie ed extra comunitarie (eBook)

- Obblighi connessi agli scambi intra UE beni e servizi

- Commercio internazionale e tutela ambientale (eBook)

Ti consigliamo anche i nostri Corsi online:

- CBAM: la disciplina a regime della tassa sul carbonio Corso online in diretta 11 maggio 2026 ore 14.30-17.30 | CBAM - la disciplina a regime della tassa sul carbonio: obblighi, scadenze e adempimenti

- Master Holding 2026: opportunità, costruzione, gestione Corso on-line in diretta 5 febbraio – 1° aprile 2026

- Dazi USA 2025: cosa cambia per l’export italiano | Corso online ON DEMAND

- Riforma Doganale: accertamento, sanzioni, correttivi | Corso online ON DEMAND

1) Il caso

Si ipotizza il caso di merce che è stata ceduta in Italia ad un cliente svizzero e che ora, quest’ultimo, voglia portare parte della propria merce fuori dalla UE.

Poiché la merce lascia il territorio doganale della UE l’operazione si configura quale “esportazione” dal punto di vista doganale. Potrebbe anche qualificarsi come “cessione all’esportazione” se la merce fosse venduta dal proprietario della stessa (l’operatore svizzero) a destinazione di un suo cliente situato fuori dal territorio della UE (ipotizziamo che la merce venga ceduta ad un altro soggetto situato in Svizzera).

Vuoi restare sempre aggiornato sulle novità doganali, fiscali e operative? Iscriviti alla Newsletter gratuita Dogane di Fisco e Tasse per ricevere ogni 15 giorni, chiarimenti ufficiali, aggiornamenti normativi e approfondimenti pratici direttamente nella tua email.

Ti potrebbero interessare i nostri eBook:

- Transfer price (eBook)

- CBAM meccanismo di adeguamento del carbonio alle frontiere

- Fiscalità e commercio internazionale del vino e delle bevande alcoliche | eBook

- Dogane e Accise | eBook 2025

- Importazioni ed esportazioni | eBook 2025

- Manuale di fiscalità internazionale (eBook 2024)

- Triangolazioni comunitarie ed extra comunitarie (eBook)

- Obblighi connessi agli scambi intra UE beni e servizi

- Commercio internazionale e tutela ambientale (eBook)

Ti consigliamo anche i nostri Corsi online:

- CBAM: la disciplina a regime della tassa sul carbonio Corso online in diretta 11 maggio 2026 ore 14.30-17.30 | CBAM - la disciplina a regime della tassa sul carbonio: obblighi, scadenze e adempimenti

- Master Holding 2026: opportunità, costruzione, gestione Corso on-line in diretta 5 febbraio – 1° aprile 2026

- Dazi USA 2025: cosa cambia per l’export italiano | Corso online ON DEMAND

- Riforma Doganale: accertamento, sanzioni, correttivi | Corso online ON DEMAND

e i nostri servizi di consulenza:

2) La qualifica di “esportatore”

Nell’ambito delle esportazioni effettuate da soggetti extra-Ue, non può figurare quale esportatore una persona non stabilita nell’UE (in tal senso si vedano le Note Agenzia Dogane e Monopoli 22 maggio 2019, n. 16302 e 15 ottobre 2018, n. 112029).

Ciò in quanto la definizione di “esportatore” contenuta nell’articolo 1, punto 19 del Regolamento UE n. 2446/2015 (RD) (come riformulata dal Regolamento Ue n. 1063/2018) identifica quale soggetto esportatore:

- il privato che trasporta le merci che devono uscire dal territorio doganale dell’Unione europea se tali merci sono contenute nei bagagli personali dello stesso;

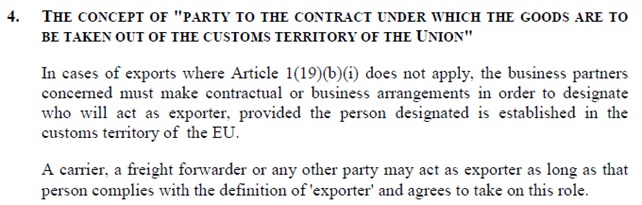

- negli altri casi, la persona stabilita nel territorio doganale dell’Ue che ha la facoltà di decidere che le merci devono essere trasportate verso una destinazione al di fuori del predetto territorio ovvero, in via residuale, nella persona stabilita nel territorio doganale dell’Ue che è parte del contratto in virtù del quale le merci devono uscire da tale territorio.

Quindi il soggetto che assume la veste di esportatore deve essere stabilito nell’Ue, fatta eccezione per il privato che esporta beni da trasportare nei bagagli personali in quanto viaggiatore. Pertanto, l’operatore commerciale stabilito in uno Stato terzo (Svizzera), che intende presentare una dichiarazione di esportazione deve affidare le operazioni ad un soggetto stabilito nel territorio dell’UE che, in qualità di “esportatore”, agisca per suo conto.

E tale non può essere un soggetto estero (il proprietario della merce, residente in Svizzera) meramente identificato in Italia: con la circolare Agenzia delle Dogane e dei Monopoli n. 8/D/2016, paragrafo G 5.2 è stato chiarito che “il rispetto delle condizioni previste per considerare una persona stabilita nella Ue non è, pertanto garantito dall’attribuzione al soggetto estero di una partita IVA, avvenuta a seguito di identificazione fiscale diretta ai sensi dell’art. 35-ter del D.P.R 633/72 o dalla nomina di un rappresentante fiscale residente nello Stato secondo quanto stabilito dell’art. 17, terzo comma del medesimo decreto”. Ne discende che il soggetto estero, qualora intenda esportare beni dal territorio dell’Unione, “avrà cura di utilizzare un rappresentante doganale ivi stabilito che, nel rispetto delle condizioni richieste dall’art. 1 punto 19) del RD, sarà indicato nel campo 2 della dichiarazione doganale quale esportatore”.

Inoltre, con la Nota Agenzia Dogane e Monopoli 22 novembre 2019, n. 181512 è stato altresì evidenziato che “soggetti quali il vettore, lo spedizioniere o altri possono assumere la qualifica di esportatore, a condizione che siano stabiliti nell’Unione e accettino di assumere tale ruolo”.

Si riporta, ad ulteriore conferma, uno stralcio dell’Allegato A alle Linee guida export della commissione UE:

Di conseguenza, nelle operazioni di esportazione realizzate da una società extracomunitaria per tramite del proprio rappresentante fiscale nazionale, quest’ultimo non potrà assumere, ai fini doganali, la veste di esportatore e figurare nelle dichiarazioni doganali, non essendo stabilito nell’Ue.

In questo caso, l’esportatore (ad esempio, il vettore incaricato oppure il rappresentante fiscale in Italia), pur non essendo il proprietario dei beni, verrebbe a coincidere con un soggetto che è stabilito nel territorio della Ue, fermo restando che tale soggetto dovrebbe risultare come parte del contratto in virtù del quale le merci escono dal territorio doganale.

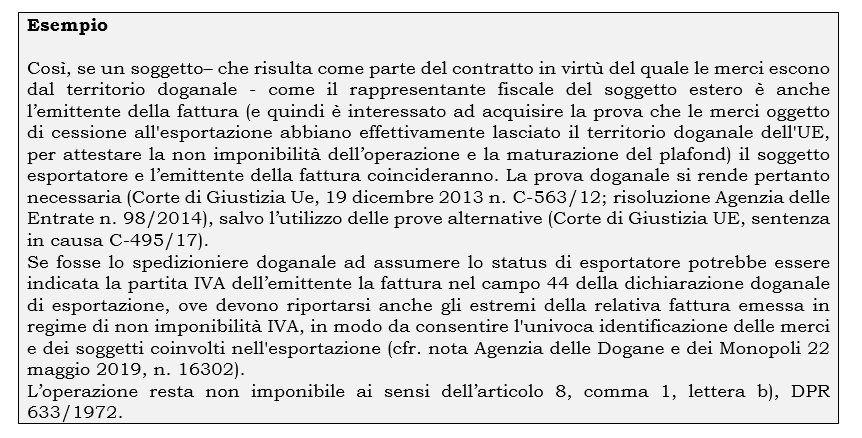

Esempio

Così, se un soggetto– che risulta come parte del contratto in virtù del quale le merci escono dal territorio doganale - come il rappresentante fiscale del soggetto estero è anche l’emittente della fattura (e quindi è interessato ad acquisire la prova che le merci oggetto di cessione all'esportazione abbiano effettivamente lasciato il territorio doganale dell'UE, per attestare la non imponibilità dell’operazione e la maturazione del plafond) il soggetto esportatore e l’emittente della fattura coincideranno. La prova doganale si rende pertanto necessaria (Corte di Giustizia Ue, 19 dicembre 2013 n. C-563/12; risoluzione Agenzia delle Entrate n. 98/2014), salvo l’utilizzo delle prove alternative (Corte di Giustizia UE, sentenza in causa C-495/17).

Così, se un soggetto– che risulta come parte del contratto in virtù del quale le merci escono dal territorio doganale - come il rappresentante fiscale del soggetto estero è anche l’emittente della fattura (e quindi è interessato ad acquisire la prova che le merci oggetto di cessione all'esportazione abbiano effettivamente lasciato il territorio doganale dell'UE, per attestare la non imponibilità dell’operazione e la maturazione del plafond) il soggetto esportatore e l’emittente della fattura coincideranno. La prova doganale si rende pertanto necessaria (Corte di Giustizia Ue, 19 dicembre 2013 n. C-563/12; risoluzione Agenzia delle Entrate n. 98/2014), salvo l’utilizzo delle prove alternative (Corte di Giustizia UE, sentenza in causa C-495/17).

Se fosse lo spedizioniere doganale ad assumere lo status di esportatore potrebbe essere indicata la partita IVA dell’emittente la fattura nel campo 44 della dichiarazione doganale di esportazione, ove devono riportarsi anche gli estremi della relativa fattura emessa in regime di non imponibilità IVA, in modo da consentire l'univoca identificazione delle merci e dei soggetti coinvolti nell'esportazione (cfr. nota Agenzia delle Dogane e dei Monopoli 22 maggio 2019, n. 16302).

L’operazione resta non imponibile ai sensi dell’articolo 8, comma 1, lettera b), DPR 633/1972.

Iscriviti alla Newsletter gratuita Dogane di Fisco e Tasse per ricevere ogni 15 giorni, chiarimenti ufficiali, aggiornamenti normativi e approfondimenti pratici direttamente nella tua email.

Ti consigliamo i nostri Corsi online:

- Transfer price (eBook)

- CBAM: la disciplina a regime della tassa sul carbonio

- Master Holding 2026: opportunità, costruzione, gestione

- Dazi USA 2025: cosa cambia per l’export italiano | Corso online ON DEMAND

- Riforma Doganale: accertamento, sanzioni, correttivi | Corso online ON DEMAND

Ti potrebbero interessare i nostri eBook:

3) Le insidie

Dal punto di vista fiscale l’assunzione di tale qualifica non ha alcuna implicazione (la citata Nota Agenzia Dogane e Monopoli 22 maggio 2019, n. 16302 suggerisce come evidenziare, nella bolletta doganale, lo scollamento tra il soggetto che si qualifica come “esportatore” e il rappresentante fiscale del soggetto estero emittente la fattura “non imponibile”), mentre dal punto di vista doganale va ricordato che l’esportatore – pur non essendo il reale proprietario della merce – assumerà la responsabilità (di natura amministrativa e penale) della dichiarazione resa in Dogana (articolo 81, Regolamento 952/2013 – CDU). Si pensi alle responsabilità per le dichiarazioni da rendere in relazione all’origine (anche preferenziale) della merce o alla mancata richiesta di autorizzazioni richieste dalla natura dei beni esportati (si pensi ai prodotti “dual use”). Eventuali violazioni per insufficienti o erronee informazioni rese dal proprietario della merce (il soggetto Svizzero, nel nostro caso) possono tutelare l’esportatore dal punto di vista civilistico, ma non anche da quello penale, la cui responsabilità è sempre personale.