Il paragrafo 6 della Circolare dell’Agenzia delle Entrate in consultazione fino al 23 gennaio sulle novità in vigore dal 1° gennaio per il terzo settore, fornisce chiarimenti su uno dei temi più delicati della riforma: il definitivo superamento della qualifica di ONLUS (Organizzazione Non Lucrativa di Utilità Sociale).

Introdotta con il d.lgs. 460/1997 e disciplinata fiscalmente dall'art. 150 del TUIR, la figura della ONLUS ha rappresentato per quasi trent'anni il pilastro del non profit italiano.

Con la piena operatività del Registro Unico Nazionale del Terzo Settore (RUNTS), la riforma impone ora la gestione della fase transitoria finale.

Il presente contributo analizza le disposizioni che regolano il passaggio obbligato al nuovo regime, un processo di importanza strategica per le oltre 22.000 ONLUS ancora operanti in Italia che dovranno decidere il proprio futuro entro il termine perentorio del 31 marzo 2026[2].

L'articolo continua dopo la pubblicità

Ti consigliamo: ETS e compliance: da buona pratica a necessità | Corso

Corso online IN DIRETTA 12, 19 e 26 febbraio 2026 | ETS e compliance: adeguati assetti, controllo e revisione legale - Da buona pratica a necessità

1) Decorrenza dell'Abrogazione

Il principio generale stabilisce che l'abrogazione della previgente disciplina decorre dal periodo d'imposta successivo a quello in corso al 31 dicembre 2025.

Tipo di periodo d'imposta | Data fine applicazione vecchie norme | Primo periodo con nuove norme |

Coincidente con anno solare (1/1-31/12) |

31 dicembre 2025 |

1 gennaio 2026 |

Non coincidente - es. 1/7-30/6 |

30 giugno 2026 |

1 luglio 2026 |

Non coincidente - es. 1/4-31/3 |

31 marzo 2026 |

1 aprile 2026 |

Esempio. Una ONLUS con periodo d'imposta dal 1 luglio 2025 al 30 giugno 2026 può continuare a godere delle agevolazioni contenute nell'art. 150 del TUIR fino al 30 giugno 2026. Dal 1° luglio 2026 si applicherà il nuovo regime fiscale ETS (a condizione che l'ente si sia iscritto al RUNTS).

Per supportare gli Enti del Terzo Settore (ETS) nella verifica della loro natura commerciale ti segnaliamo il tool excel Test commercialità Enti del Terzo settore | Excel utile Dashboard interattiva in excel per valutare la natura commerciale degli ETS e calcolare il pro-rata IVA, aggiornato al D.L. 84/2025.

Ti segnaliamo il Percorso formativo accreditato per Commercialisti:

Inoltre ti consigliamo i Corsi online in partenza:

- Circolare ADE per ETS: le nuove modalità di tassazione

- La Certificazione Unica 2026 per collaboratori sportivi

- ETS e compliance: da buona pratica a necessità

- ASD e ETS: il bilancio in pratica

- La personalità giuridica degli enti non profit | Corso

Visita la nostra sezione dedicata al Terzo Settore con Software, ebook e Formulari sempre aggiornati, tra questi ti segnaliamo:

- Software Gestione contabile - Enti Terzo Settore (ETS)

- Bilancio Enti del Terzo Settore | Excel

- Formulario degli Enti del Terzo Settore | eBook

- Impresa Sociale 2026 | eBook

- Enti del Terzo Settore – Regimi contabili IVA e Imposte | eBook

- I controlli fiscali e non fiscali sugli ETS | eBook

- Da ONLUS a ETS | Libro di carta

- Lavoro sportivo | eBook 2025 e anche in versione cartacea Lavoro sportivo | Libro di carta

- Revisione legale Bilancio degli Enti del Terzo Settore | eBook

2) Procedura di Transizione al RUNTS

La circolare definisce una timeline stringente per la migrazione al nuovo registro:

- il 31/12/2025 è la data di fine regime della ONLUS, per i soggetti con periodo di imposta coincidente con l’anno solare:

- l’1/1/2026 è il termine di decorrenza per la presentazione dell’istanza da presentare al RUNTS per acquisire la qualifica di ETS;

- il 31/03/ 2026 è il termine perentorio entro il quale l’ente deve presentare l’istanza al RUNTS

La documentazione richiesta per l'iscrizione al RUNTS all’ ufficio territorialmente competente (regionale o provinciale) include:

- indicazione della sezione del RUNTS prescelta (es. ODV, APS, Altri Enti).

- copia dell'atto costitutivo.

- statuto adeguato alle norme inderogabili del CTS.

- ultimi due bilanci approvati.

3) Iscrizione al RUNTS: continuità fiscale e retroattività

L'iscrizione al RUNTS perfezionata entro il termine del 31 marzo 2026 garantisce:

- continuità con la precedente qualifica di ONLUS.

- efficacia retroattiva della qualifica ETS dall'inizio del periodo d'imposta (quindi dal 1° gennaio 2026 per gli enti con esercizio solare).

- nessuna interruzione nel godimento dei benefici fiscali.

- Non integra ipotesi di scioglimento dell'ente (nessun obbligo devolutivo).

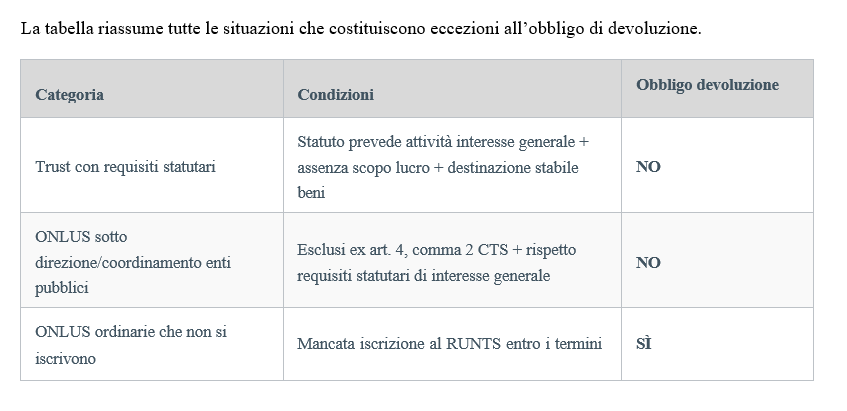

4) La non iscrizione al RUNTS: obbligo di devoluzione del patrimonio

La mancata presentazione della domanda entro il 31/03/2026 comporta la perdita dello status agevolato e l'attivazione delle clausole di devoluzione patrimoniale. Vediamo quali sono le possibili ipotesi ed eccezioni.

Scioglimento: devoluzione obbligatoria

Se l'ente si scioglie, deve devolvere il proprio patrimonio ad altro ente con finalità analoghe. La procedura richiede il parere preventivo vincolante del Ministero del Lavoro e delle Politiche Sociali. I destinatari possono essere solo altri ETS iscritti al RUNTS.

ONLUS che continua a operare senza qualifica ETS

Se la ex ONLUS non si iscrive al RUNTS ma decide di continuare a operare come ente ordinario (es. associazione non riconosciuta o ente commerciale), l'obbligo di devoluzione è limitato all'incremento patrimoniale realizzato durante i periodi d'imposta in cui l'ente è stato iscritto all'Anagrafe delle ONLUS.

Viene salvaguardato il patrimonio acquisito prima dell'iscrizione all'Anagrafe ONLUS.

È necessaria una rigorosa evidenza contabile per separare gli incrementi patrimoniali vincolati da quelli liberi.

5) Scenari Pratici e Casi Operativi

Check list operativa

Check list operativa

ENTRO FEBBRAIO 2026

- Analisi dello statuto vigente e verifica conformità al CTS

- Convocazione assemblea straordinaria per modifiche statutarie

- Identificazione della sezione RUNTS appropriata

- Preparazione documentazione (atto costitutivo, ultimi 2 bilanci)

- Approvazione nuovo statuto conforme al CTS

- Completamento del fascicolo documentale

- Individuazione dell'ufficio RUNTS competente e predisposizione SPID/firma digitale

- Presentazione telematica della domanda di iscrizione al RUNTS

- Verifica della ricevuta di protocollo

- Aggiornamento libri sociali e registri contabili

- Comunicazione a stakeholder, banche e donatori del nuovo status

NOTE

[1] Autore Maggioli, pubblicazioni 2025: Test Commercialità ETS, Guida operativa con Tool di calcolo Excel (coautore M. Cruciani); Da Onlus a ETS , Guida pratica alla scelta in funzione di aspetti fiscali, contabili e organizzazioni (coautore F. Moroni); Impresa Sociale, Profili civilistici, fiscali, contabili e di rendicontazione (coautore F. Moroni).

[2] Riferimenti di Legge: Art. 102, comma 2, del Codice del Terzo Settore (CTS): Norma primaria che disciplina l'abrogazione. Abrogazione dell'art. 150 del TUIR: Soppressione del regime fiscale agevolato specifico delle ONLUS. Abrogazione degli artt. 10-29 del d.lgs. 460/1997: Cancellazione dell'intero impianto normativo istitutivo delle ONLUS. Soppressione dell'Anagrafe delle ONLUS: Chiusura definitiva del registro tenuto dall'Agenzia delle Entrate