Con il Decreto-Legge 17 giugno 2025, n. 84, recante Disposizioni urgenti in materia fiscale, il legislatore dispone la piena entrata in vigore della disciplina fiscale per gli enti iscritti al RUNTS dal 1° gennaio 2026.

Restano escluse soltanto le misure che mirano a favorire l’accesso agevolato degli ETS e degli investitori sociali (IS) al capitale di rischio (ex art. 18, commi 3, 4 e 5 del Codice dell’Impresa Sociale) e al capitale di debito (art. 77 CTS).

Due sono le date rilevanti:

- 1° gennaio 2026: da questa data decorre la piena applicazione delle disposizioni fiscali e dei regimi forfettari agevolati per gli enti iscritti al RUNTS;

- 31 marzo 2026: termine ultimo per l’abrogazione dell’Anagrafe Onlus. Entro questa data, le Onlus dovranno:

- scegliere se proseguire l’attività istituzionale presentando domanda di iscrizione al RUNTS, oppure

- optare per lo scioglimento dell’ente con conseguente devoluzione del fondo patrimoniale incrementale e attrazione dei redditi al TUIR.

La decisione spetta agli organi di governance, che dovranno analizzare la commercialità o meno delle attività, la natura dell’ente e la convenienza nell’adozione del regime fiscale.

Con questo approfondimento riassumiamo le novità per il 2026 riguardanti gli enti iscritti al RUNTS e le Onlus che intendono diventare ETS, soffermandoci sulla verifica della commercialità o non commercialità delle attività. In particolare, la verifica rientra:

- nell’attività di monitoraggio dell’ETS con riferimento all’esercizio fiscale, e quindi al 31 dicembre 2025;

- nell’attività di verifica delle Onlus che devono finalizzare la scelta dell’assetto organizzativo più idoneo e la convenienza ad iscriversi al RUNTS.

Per supportare gli Enti del Terzo Settore (ETS) nella verifica della loro natura commerciale ti segnaliamo il tool excel Test commercialità Enti del Terzo settore | Excel utile Dashboard interattiva in excel per valutare la natura commerciale degli ETS e calcolare il pro-rata IVA, aggiornato al D.L. 84/2025.

Ti segnaliamo il Percorso formativo accreditato per Commercialisti:

Inoltre ti consigliamo i Corsi online in partenza:

- La Certificazione Unica 2026 per collaboratori sportivi

- ETS e compliance: da buona pratica a necessità

- ASD e ETS: il bilancio in pratica

- La personalità giuridica degli enti non profit | Corso

Visita la nostra sezione dedicata al Terzo Settore con Software, ebook e Formulari sempre aggiornati, tra questi ti segnaliamo:

- Software Gestione contabile - Enti Terzo Settore (ETS)

- Bilancio Enti del Terzo Settore | Excel

- Bilancio Associazioni sportive dilettantistiche | Excel

- Impresa Sociale 2026 | eBook

- Enti del Terzo Settore – Regimi contabili IVA e Imposte | eBook

- I controlli fiscali e non fiscali sugli ETS | eBook

- Da ONLUS a ETS | Libro di carta

- Lavoro sportivo | eBook 2025 e anche in versione cartacea Lavoro sportivo | Libro di carta

- Revisione legale Bilancio degli Enti del Terzo Settore | eBook

1) Gli impatti sistemici dell’entrata a pieno regime del Titolo X del CTS dal 1° gennaio 2026

Le disposizioni fiscali autorizzate dal Decreto sono contenute nel Titolo X del D.lgs. n. 117/2017. In particolare, a fronte dell’immediata entrata in vigore, già dal 1° gennaio 2018, di alcuni articoli qui elencati:

- art. 81 - Social Bonus;

- art. 82 - Disposizioni in materia di imposte indirette e tributi locali;

- art. 83 - Detrazioni e deduzioni per erogazioni liberali;

- art. 84, comma 2 - Regime fiscale delle organizzazioni di volontariato e degli enti filantropici: “I redditi degli immobili, destinati in via esclusiva allo svolgimento di attività non commerciale da parte delle organizzazioni di volontariato, sono esenti dall’imposta sul reddito delle società”;

- art. 85, comma 7 - Regime fiscale delle associazioni di promozione sociale ((e delle società di mutuo soccorso)): “I redditi degli immobili, destinati in via esclusiva allo svolgimento di attività non commerciale da parte delle associazioni di promozione sociale, sono esenti dall’imposta sul reddito delle società”;

- art. 102, comma 1, lettere e), f) e g) Dlgs 117/2017;

N.B. Gli articoli elencati hanno trovato applicazione per Organizzazioni non lucrative di utilità sociale (ONLUS), per le organizzazioni di volontariato ed associazioni di promozione sociale iscritte negli appositi registri di settore (v., ad esempio, l’Anagrafe delle Onlus) a partire dal 1° gennaio 2018, ai sensi e per gli affetti dell’art. 104, comma 1, CTS.

le restanti disposizioni trovano applicazione a partire dal 1° gennaio 2026 [1]:

- Art. 79: Disposizioni in materia di imposte sui redditi.;

- Articolo 80: Regime forfetario degli enti del Terzo settore non commerciali;

- Articolo 84: Regime fiscale delle organizzazioni di volontariato e degli enti filantropici;

- Articolo 85: Regime fiscale delle associazioni di promozione sociale e delle società di mutuo soccorso;

- Articolo 86: Regime forfetario per le attività commerciali svolte dalle associazioni di promozione sociale e dalle organizzazioni di volontariato.

Tabella – Disposizioni Titolo X D.Lgs. 117/2017 ed Enti interessati

| Articolo | Oggetto | Entrata in vigore | Enti interessati |

|---|---|---|---|

| 81 | Social Bonus | 1° gennaio 2018 | ONLUS, OdV, APS |

| 82 | Imposte indirette e tributi locali | 1° gennaio 2018 | ONLUS, OdV, APS |

| 83 | Detrazioni e deduzioni per erogazioni liberali | 1° gennaio 2018 | ONLUS, OdV, APS |

| 84, c.2 | Esenzione IRES immobili destinati ad attività non commerciale (OdV e enti filantropici) | 1° gennaio 2018 | OdV, enti filantropici |

| 85, c.7 | Esenzione IRES immobili APS e società di mutuo soccorso | 1° gennaio 2018 | APS, SMS |

| 102, c.1, lett. e-g | Disposizioni varie | 1° gennaio 2018 | ONLUS, OdV, APS |

| 79 | Imposte sui redditi | 1° gennaio 2026 | ETS iscritti RUNTS |

| 80 | Regime forfetario ETS non commerciali | 1° gennaio 2026 | ETS iscritti RUNTS |

| 84 | Regime fiscale OdV e enti filantropici | 1° gennaio 2026 | OdV e enti filantropici (RUNTS) |

| 85 | Regime fiscale APS e società di mutuo soccorso | 1° gennaio 2026 | APS e SMS (RUNTS) |

| 86 | Regime forfetario attività commerciali APS e OdV | 1° gennaio 2026 | APS, OdV (RUNTS) |

[1] Art. 8, Decreto-Legge 17 giugno 2025, n. 84, Disposizioni urgenti in materia fiscale, in GU Serie Generale n.138 del 17 giugno 2025.

Per supportare gli Enti del Terzo Settore (ETS) nella verifica della loro natura commerciale ti segnaliamo il tool excel Test commercialità Enti del Terzo settore | Excel utile Dashboard interattiva in excel per valutare la natura commerciale degli ETS e calcolare il pro-rata IVA, aggiornato al D.L. 84/2025.

Ti segnaliamo il Percorso formativo accreditato per Commercialisti:

Inoltre ti consigliamo i Corsi online in partenza:

- La Certificazione Unica 2026 per collaboratori sportivi

- ETS e compliance: da buona pratica a necessità

- ASD e ETS: il bilancio in pratica

- La personalità giuridica degli enti non profit | Corso

Visita la nostra sezione dedicata al Terzo Settore con Software, ebook e Formulari sempre aggiornati, tra questi ti segnaliamo:

- Software Gestione contabile - Enti Terzo Settore (ETS)

- Bilancio Enti del Terzo Settore | Excel

- Bilancio Associazioni sportive dilettantistiche | Excel

- Impresa Sociale 2026 | eBook

- Enti del Terzo Settore – Regimi contabili IVA e Imposte | eBook

- I controlli fiscali e non fiscali sugli ETS | eBook

- Da ONLUS a ETS | Libro di carta

- Lavoro sportivo | eBook 2025 e anche in versione cartacea Lavoro sportivo | Libro di carta

- Revisione legale Bilancio degli Enti del Terzo Settore | eBook

2) Le norme abrogate dal 1° gennaio 2026

In base all’art. 102, comma 2, del CTS, il Decreto-Legge n. 84/2025 dispone la progressiva abrogazione delle norme previgenti che disciplinavano il regime fiscale delle Onlus, delle APS e delle OdV.

| Lettera | Norma abrogata | Oggetto | Note |

|---|---|---|---|

| a) | Artt. 10-29 D.Lgs. 460/1997 | Disciplina Onlus | Salvo art. 13, commi 2-4 |

| b) | Art. 20-bis DPR 600/1973 | Scritture contabili Onlus | Salvo art. 13, commi 2-4 |

| c) | Art. 150 TUIR | Attività commerciale Onlus | Salvo art. 13, commi 2-4 |

| d) | Art. 8, comma 2 (primo periodo) e comma 4, L. 266/1991 | Agevolazioni fiscali volontariato | Legge-quadro volontariato |

| e) | Art. 9-bis DL 417/1991 , convertito con L. 6 febbraio 1992, n. 66 | Applicabilità L. 398/1991 alle Onlus | Legge-quadro volontariato |

| f) | Art. 2, c.31, L. 350/2003 | Applicabilità L. 398/1991 ad associazioni bandistiche, cori e simili | Solo enti senza scopo di lucro |

| g) | Artt. 20-21 L. 383/2000 | Prestazioni a familiari associati e imposta intrattenimenti (APS) | APS |

| h) | Art. 14, commi 1, 2, 3, 4, 5, 6, DL 35/2005 convertito con L. 14 maggio 2005, n. 80 | Deducibilità liberalità in denaro o natura | Persone fisiche e soggetti IRES |

3) La mappatura delle attività di interesse generale e i Test di commercialità degli ETS

La natura non commerciale delle attività, e dell’ente, costituisce presupposto per accedere ai regimi fiscali di beneficio per gli Enti iscritti al RUNTS e in generali ai finanziamenti agevolati, se del caso.

Il comma 2 dell’art. 79 statuisce la regola generale per cui le attività di interesse generale (art. 5 CTS) assumono natura commerciale o non commerciale.

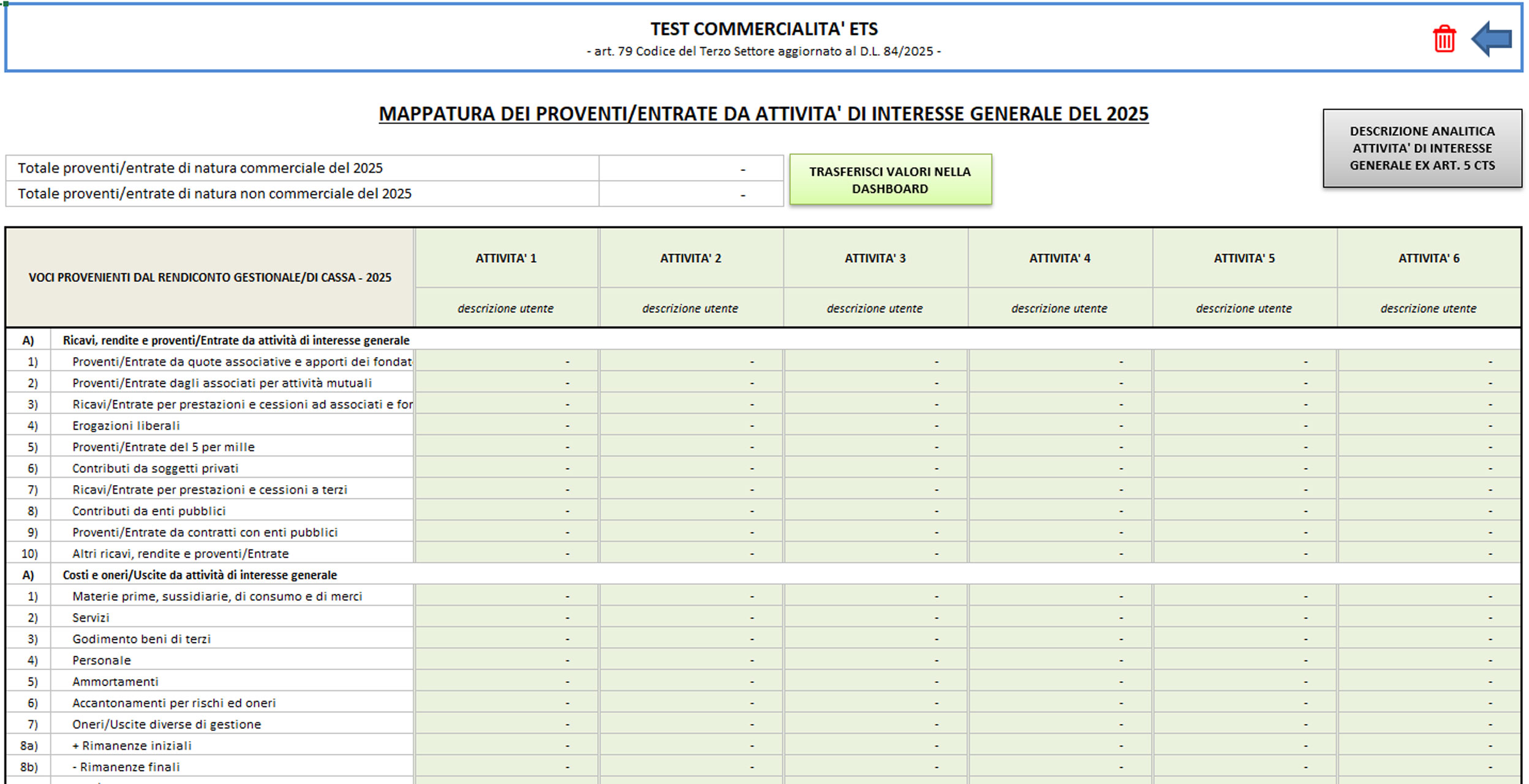

| Vuoi capire subito se le attività del tuo Ente del Terzo Settore superano il test di commercialità? Utilizza subito il nostro tool dedicato Test commercialità Enti del Terzo settore | Excel L'esempio seguente è stato elaborato con l'utilizzo del tool. |

La mappatura delle attività e i test di commercialità

Agli effetti pratici, il procedimento si articola in due fasi:

1. Mappatura delle attività di interesse generale

individuazione delle attività svolte ai sensi dell’art. 5 CTS.

2. Applicazione dei test di commercialità

Consentono di verificare la prevalenza economico-finanziaria secondo i criteri dei commi 2-bis e 5 dell’art. 79 CTS.

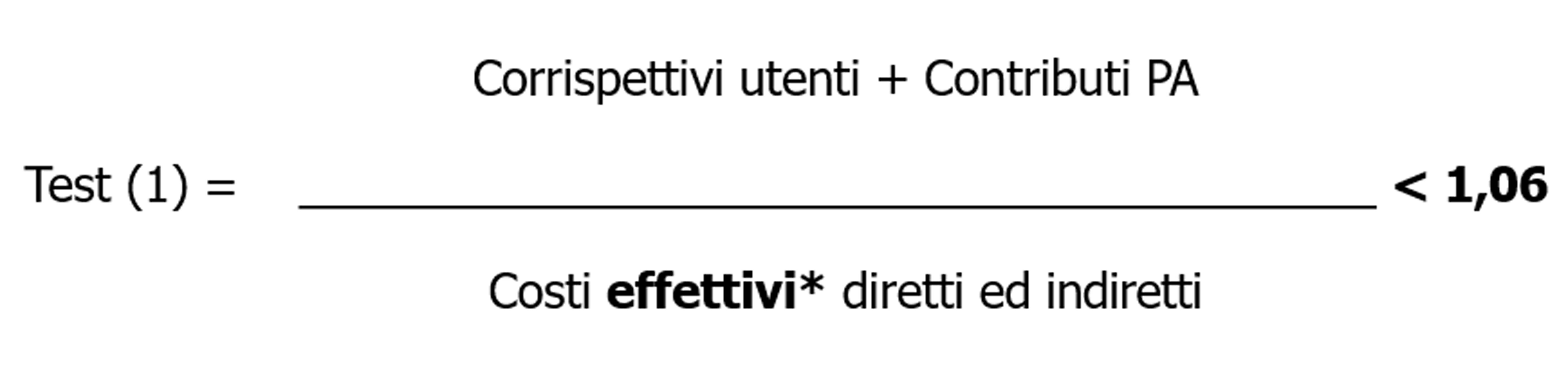

Test della commercialità delle attività di interesse generale - Test 1, comma 2-bis, art. 79 CTS

Serve a verificare se le attività di interesse generale svolte da un ETS (quelle elencate all’art. 5) mantengono natura non commerciale, condizione essenziale per godere delle agevolazioni fiscali. Il test si basa sul confronto tra ricavi e costi effettivi delle attività di interesse generale:

- l’attività è considerata non commerciale se i corrispettivi ricevuti non superano i costi effettivi (compresi costi diretti, indiretti, finanziari e tributari);

- è tollerato un margine del 6% in più rispetto ai costi, purché questo non si verifichi per più di tre periodi d’imposta consecutivi.

Con riferimento al rendiconto chiuso al 31/12/2025, l’ente verifica per ogni attività (i-esima) (in applicazione del principio di scomposizione contabile) la (di)eguaglianza delle componenti economiche e finanziarie.

*I costi effettivi non includono gli oneri figurativi legati al volontariato e le cessioni gratuite dei beni

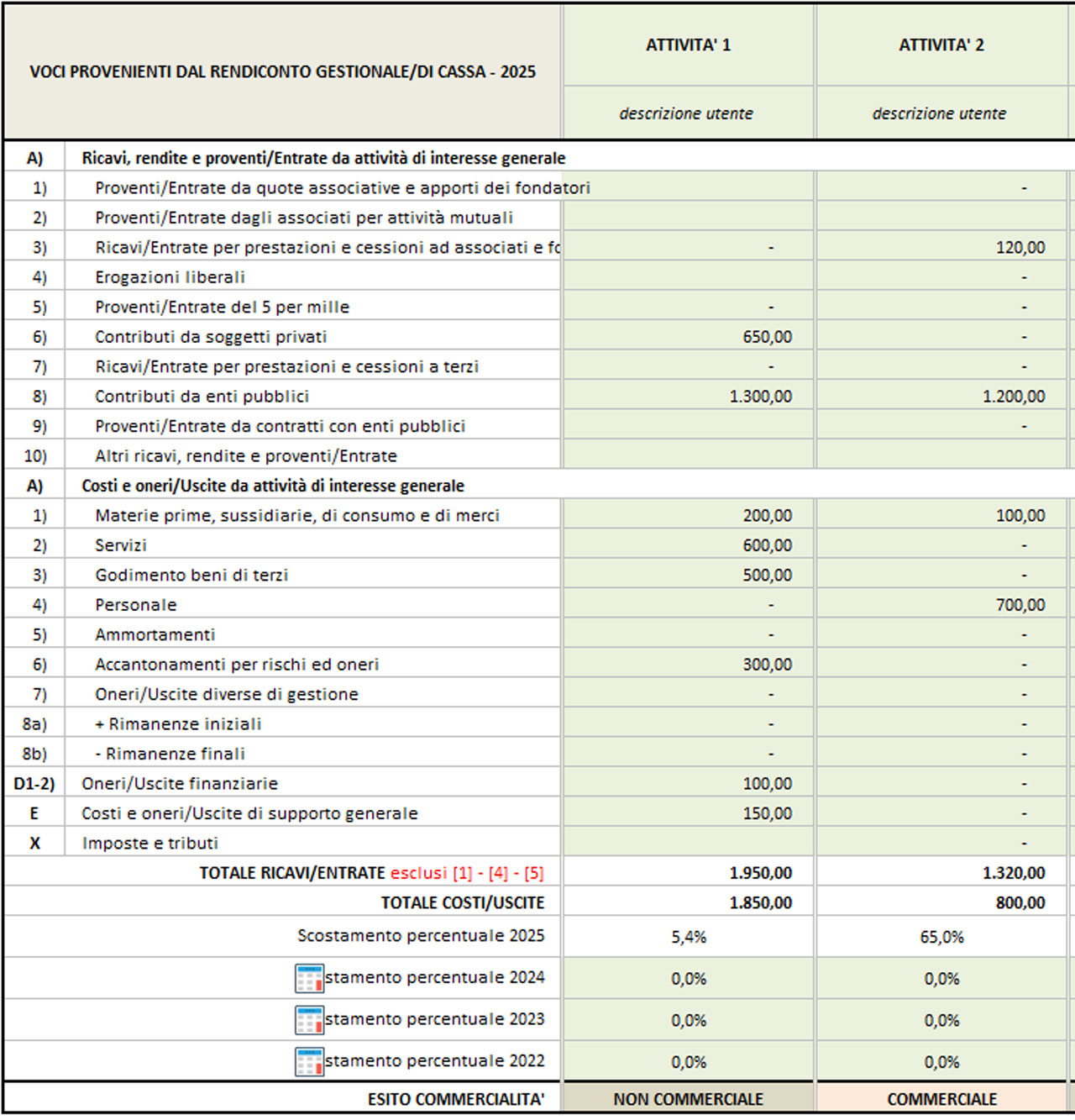

Esempio pratico

Il caso di studio è “2ssoambiente ETS” (nome di fantasia) un ente che svolge due attività di interesse generale. Si rappresentano qui di seguito due ipotesi per ciascuna attività di interesse generale (si utilizzano numeri di fantasia).

Dall’applicazione del primo test, segue che, la prima attività ha natura non commerciale, la seconda ha natura commerciale.

La norma prevede che, in ipotesi di mancato superamento del primo Test si debba effettuare il secondo Test.

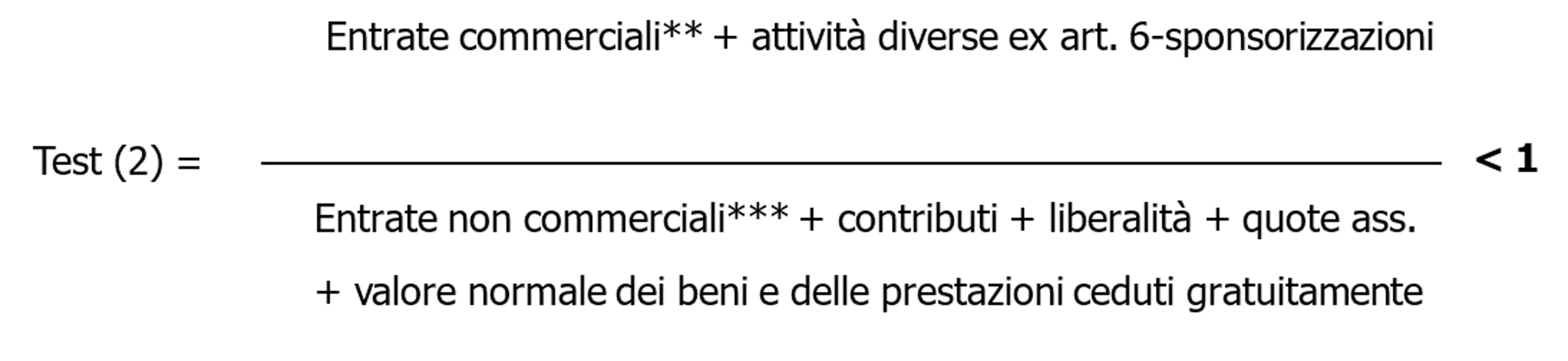

Test della commercialità per gli Enti del Terzo Settore (ETS) - Test 2, comma 5, art. 79, CTS

È il test complessivo che stabilisce se l’intero ente ha natura commerciale o non commerciale.

Non riguarda solo le singole attività, ma tutte le entrate dell’ente nel loro insieme. L’ente è considerato non commerciale se:

- svolge prevalentemente attività di interesse generale non commerciali (verificate con il test precedente);

- i proventi derivanti da attività commerciali (inclusi quelli da attività diverse ex art. 6) non superano nel periodo d’imposta le entrate da attività non commerciali.

Nel calcolo si considerano come entrate non commerciali:

- contributi pubblici,

- sovvenzioni,

- liberalità;

- quote associative e proventi assimilati;

- proventi da raccolte fondi non corrispettive.

Se le entrate commerciali superano quelle non commerciali, l’ente diventa ETS commerciale a partire dal periodo d’imposta in cui ciò avviene. Il cambiamento di qualifica è rilevante fiscalmente (nuovo regime d’imposte) e civilisticamente (obbligo di tenuta contabile ordinaria e bilancio d’impresa).

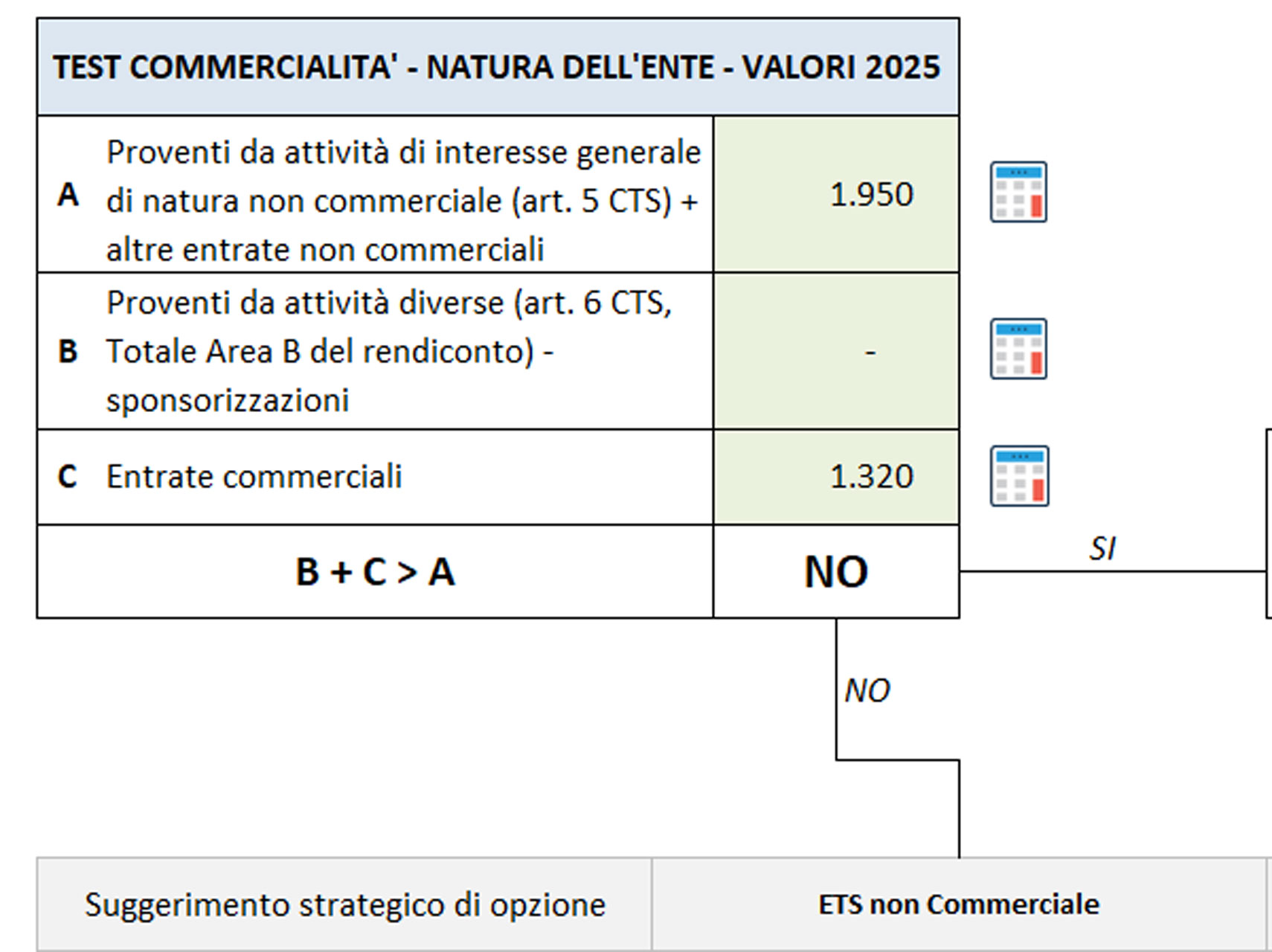

Valutazione complessiva dell’ente

Per il Test della commercialità complessiva dell’ETS (art. 79, comma 5):

- sommiamo tutte le entrate non commerciali (Attività 1, donazioni, contributi pubblici, 5 per mille, ecc.);

- sommiamo tutte le entrate commerciali (Attività 2 e eventuali altre).

Esempio:

| Tipologia | Importo (€) |

|---|---|

| Entrate non commerciali | 1.950 |

| Entrate commerciali | 1.320 |

Totale entrate: 3.270 €.

Poiché le entrate non commerciali > commerciali, l’ente mantiene la qualifica di ETS non commerciale per l’anno 2025, come evidenziato dal tool:

Sintesi dei parametri di commercialità

Attività | Non commerciale | Commerciale |

Attività di interesse generale - art. 5, CTS | a) le prestazioni sono gratuite; b) se Ricavi < Costi; c) se Ricavi > Costi <6% per non oltre tre anni | Se non rispetta le regole. Non commerciale (colonna sinistra) |

Attività diverse - art. 6, CTS |

| Sempre di natura commerciale |

Raccolte pubbliche/contributi AP- comma 4 art. 79, CTS | Sempre di natura non commerciale |

|

Ricerca scientifica-art. 5, comma 1, lettera h, CTS | sempre di natura non commerciale |

|

Attività comma 1, art. 5, CTS | sempre di natura non commerciale |

|

Criterio della prevalenza comma 5 art. 79, CTS | Se il rapporto tra Entrate non commerciali/Proventi Commerciali >1 | Se il rapporto tra Entrate non commerciali/Proventi Commerciali <1 |