L’attività di riordino attuata dal Codice del Terzo Settore ha consentito, tra l’altro, di ottenere per la prima volta una definizione formale di Raccolta Fondi, “RF” all’articolo 7, co. 1, “….complesso delle attività ed iniziative poste in essere da un ente del Terzo settore al fine di finanziare le proprie attività di interesse generale, anche attraverso la richiesta a terzi di lasciti, donazioni e contributi di natura non corrispettiva”.

L’Ente del Terzo Settore, ETS, può realizzare attività di raccolta fondi anche in forma organizzata e continuativa, per finanziare le proprie attività d’interesse generale, sia impiegando risorse dell’ente, inclusi volontari e dipendenti, che risorse di terzi nel rispetto dei principi di trasparenza e correttezza nei confronti dei sostenitori. Coerentemente,

- il principio contabile OIC 35 tratta le tecniche di rilevazione contabile;

- il D.M. 9 giugno 2022, pubblicato in G.U. il 22 luglio 2022 individua le “Linee guida”, nonché il Modello di prospetto di rendiconto finanziario, e relazione illustrativa (V. Nota MLPS n. 17146 del 15.11.2022).

La raccolta fondi non è più solo un’attività occasionale per reperire risorse, ma è un vero e proprio strumento di comunicazione sociale che può concretizzarsi in una pluralità di forme, alcuni esempi:

- fundraising;

- offerta di beni di modico valore alle aste di beneficenza;

- sms solidali;

- donazioni on line;

- marketing sociale.

| Ti potrebbe interessare l'e-Book : Raccolta fondi per gli Enti del Terzo Settore (eBook) Della stessa autrice ti consigliamo l'ebook: Enti del Terzo settore: Regimi contabili, Iva e Imposte |

Per supportare gli Enti del Terzo Settore (ETS) nella verifica della loro natura commerciale ti segnaliamo il tool excel Test commercialità Enti del Terzo settore | Excel utile Dashboard interattiva in excel per valutare la natura commerciale degli ETS e calcolare il pro-rata IVA, aggiornato al D.L. 84/2025.

Ti segnaliamo il Percorso formativo accreditato per Commercialisti:

Inoltre ti consigliamo i Corsi online in partenza:

- La Certificazione Unica 2026 per collaboratori sportivi

- ETS e compliance: da buona pratica a necessità

- ASD e ETS: il bilancio in pratica

- La personalità giuridica degli enti non profit | Corso

Visita la nostra sezione dedicata al Terzo Settore con Software, ebook e Formulari sempre aggiornati, tra questi ti segnaliamo:

- Software Gestione contabile - Enti Terzo Settore (ETS)

- Bilancio Enti del Terzo Settore | Excel

- Bilancio Associazioni sportive dilettantistiche | Excel

- Impresa Sociale 2026 | eBook

- Enti del Terzo Settore – Regimi contabili IVA e Imposte | eBook

- I controlli fiscali e non fiscali sugli ETS | eBook

- Da ONLUS a ETS | Libro di carta

- Lavoro sportivo | eBook 2025 e anche in versione cartacea Lavoro sportivo | Libro di carta

- Revisione legale Bilancio degli Enti del Terzo Settore | eBook

1) ETS raccolta fondi: OIC 35 e tecniche di rilevazione contabile

L’OIC 35 classifica le operazioni di raccolta fondi tra le transazioni non sinallagmatiche come le erogazioni liberali, i proventi da 5 per mille, i contributi, ecc., prevedendo un criterio di classificazione che muove dalle definizioni del glossario contenute nel Decreto Ministeriale, DM 2020[1], e sul quale si integra la regola di disclosure. Ciò consente al lettore del bilancio di avere sufficienti informazioni per comprendere i valori iscritti nel rendiconto gestionale e poter svolgere una comparazione con altri enti.

Di conseguenza, vale la regola generale per la quale la raccolta fondi da origine ad un’attività che ha come contropartita i proventi del rendiconto gestionale classificati sulla base della tipologia di attività svolta nell’area gestionale C) e nella voce più appropriata raccolta fondi (segue tab.1). In questo modo il rendiconto gestionale dà evidenza della capacità dell’ente di attrarre risorse dall’esterno.

[1] Cfr. DM 5 marzo 2020

| Scopri l'Offerta Formativa 2023: Corsi accreditati dal Mef e dal Consiglio Nazionale dottori Commercialisti per il triennio 2023/2025 Della stessa autrice ti consigliamo l'ebook: Enti del Terzo settore: Regimi contabili, Iva e Imposte |

Per supportare gli Enti del Terzo Settore (ETS) nella verifica della loro natura commerciale ti segnaliamo il tool excel Test commercialità Enti del Terzo settore | Excel utile Dashboard interattiva in excel per valutare la natura commerciale degli ETS e calcolare il pro-rata IVA, aggiornato al D.L. 84/2025.

Ti segnaliamo il Percorso formativo accreditato per Commercialisti:

Inoltre ti consigliamo i Corsi online in partenza:

- La Certificazione Unica 2026 per collaboratori sportivi

- ETS e compliance: da buona pratica a necessità

- ASD e ETS: il bilancio in pratica

- La personalità giuridica degli enti non profit | Corso

Visita la nostra sezione dedicata al Terzo Settore con Software, ebook e Formulari sempre aggiornati, tra questi ti segnaliamo:

- Software Gestione contabile - Enti Terzo Settore (ETS)

- Bilancio Enti del Terzo Settore | Excel

- Bilancio Associazioni sportive dilettantistiche | Excel

- Impresa Sociale 2026 | eBook

- Enti del Terzo Settore – Regimi contabili IVA e Imposte | eBook

- I controlli fiscali e non fiscali sugli ETS | eBook

- Da ONLUS a ETS | Libro di carta

- Lavoro sportivo | eBook 2025 e anche in versione cartacea Lavoro sportivo | Libro di carta

- Revisione legale Bilancio degli Enti del Terzo Settore | eBook

2) ETS raccolta fondi: principi generali

Il principio di trasparenza, verità e correttezza intende preservare l’interesse degli stakeholders (sostenitori, donatori, pubblico in generale). In particolare, l’ ETS, è tenuto a predisporre modalità e strumenti in grado di fornire ai donatori una corretta informazione sulla raccolta fondi messa in atto. Nel caso in cui l’attività sia effettuata per la realizzazione di specifici progetti sarà interesse dell’Ente indicare l’obiettivo dei fondi da raccogliere, la destinazione delle risorse raccolte e delle eventuali eccedenze, dando un’adeguata diffusione attraverso mezzi di comunicazione adeguati ed informazioni veritieri.

Lo schema di bilancio, DM 2020 imputa gli oneri e i proventi in una specifica area del rendiconto gestionale, area C), di seguito rappresentata:

Tab.1 Area C – “Oneri e Proventi Raccolta fondi”

| C) Costi e oneri da attività di raccolta fondi | C) Ricavi e proventi da attività di raccolta fondi |

| 1) Oneri per raccolte fondi abituali | 1) Proventi da raccolta fondi abituale |

| 2) Oneri per raccolte fondi occasionali | 2) Proventi da raccolte fondi occasionali |

| 3) Altri oneri | 3) Altri oneri |

L’informativa nella relazione di missione deve specificare le entrate e le spese relative per ciascuna attività di raccolta, riportando ulteriori informazioni rispetto a quelle specificamente previste, quando siano ritenute rilevanti per fornire una rappresentazione veritiera e corretta della situazione.

| Ti potrebbe interessare l'e-Book : Raccolta fondi per gli Enti del Terzo Settore (eBook) Della stessa autrice ti consigliamo l'ebook: Enti del Terzo settore: Regimi contabili, Iva e Imposte |

3) ETS raccolta fondi: informazioni sulle raccolte fondi e pubblicità, RUNTS

Le Linee guida, D.M. 107 del 9 giugno 2022, contengono, oltre ai principi generali, un riepilogo dei relativi obblighi di rendicontazione sia per le raccolte fondi occasionali che abituali, fornendo indicazioni a seconda che l’ente utilizzi il bilancio nella forma ordinaria o in quella semplificata del rendiconto per cassa.

Inoltre si ricorda che, con riferimento alle raccolte fondi occasionali, in un’ottica di semplificazione, il Ministero Lavoro e Politiche Sciali, con la nota n. 17146/2022 ha ritenuto conforme al dettato normativo dell’articolo 48, comma 3 del Codice, il deposito del bilancio che comprenda al suo interno anche i rendiconti delle singole raccolte fondi occasionali, senza pertanto che l’ente debba effettuare un deposito distinto di questi ultimi, purché tutti gli elementi informativi richiesti dalle citate Linee guida siano presenti per ciascuna raccolta fondi occasionale tra la documentazione depositata al RUNTS.

In particolare, le informazioni riguardanti ciascuna raccolta fondi occasionale dovranno essere allegate al bilancio e integrate nella relazione di missione (modello C), o allegate al rendiconto per cassa (modello D), compilando il “rendiconto finanziario di dettaglio” e la relazione illustrativa.

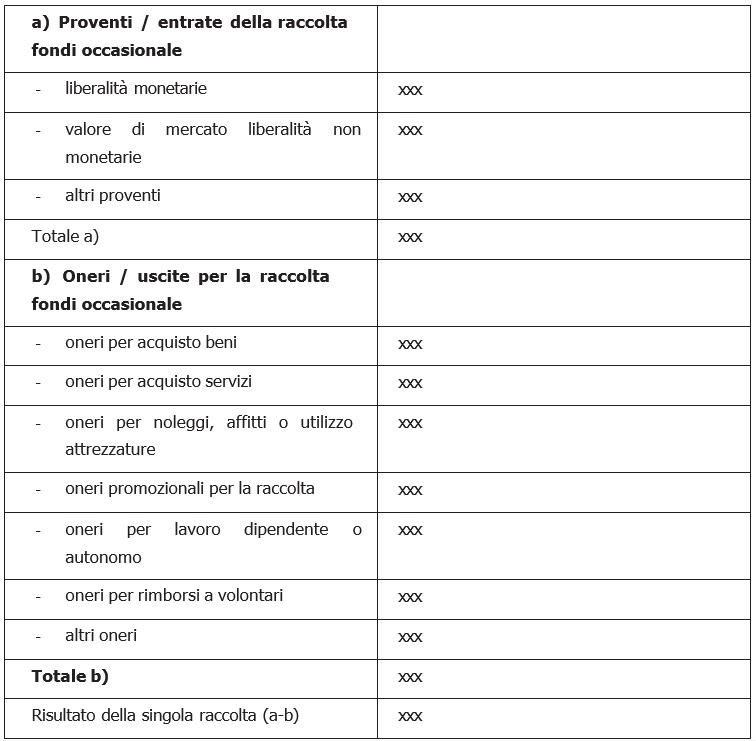

Modello “RF” - D.M. 9 giugno 2022, pubblicato in G.U. il 22 luglio 2022

Denominazione ETS

C.F

Sede

RENDICONTO DELLA SINGOLA RACCOLTA FONDI OCCASIONALE

Descrizione della celebrazione, ricorrenza o campagna di sensibilizzazione Eventuale denominazione dell’evento

Durata della raccolta fondi: dal al

|

La tabella si conclude con una relazione illustrativa in cui sono evidenziati, a integrazione e completamento dei risultati numerici, le finalità e gli elementi caratterizzanti della singola raccolta pubblica rendicontata.

RELAZIONE ILLUSTRATIVA DELLA SINGOLA INIZIATIVA DI RACCOLTA FONDI OCCASIONALE Descrizione dell’iniziativa L’ETS, dal al , ha posto in essere un’iniziativa denominata . Sono stati raccolti fondi in danaro per un totale di € …. (riportare il totale entrate in danaro). Le elargizioni in danaro sono state ricevute in contanti per un totale di € su c/c bancario per un totale di € Altro |

Coerentemente al dettato normativo dell’articolo 7, CTS, il Modello ha la finalità di favorire la trasparenza, l’ efficienza, l’ efficacia e la qualità degli enti non commerciali individuando:

- i comportamenti, tecniche e strumenti di raccolta fondi;

- la stesura di un documento di trasparenza;

- la descrizione del rendiconto gestionale;

- i profili fiscali;

- l’accessibilità agli stakeholders: come l’ente può rendere disponibili ai donatori / sostenitori tutte le informazioni per una migliore trasparenza

| Scopri l'Offerta Formativa 2023: Corsi accreditati dal Mef e dal Consiglio Nazionale dottori Commercialisti per il triennio 2023/2025 Della stessa autrice ti consigliamo l'ebook: Enti del Terzo settore: Regimi contabili, Iva e Imposte |

4) Revisione legale Raccolta Fondi: cosa verificare

Sotto il profilo della trasparenza ed efficienza, il soggetto preposto alla revisione legale dell’Ente, deve verificare:

- la corretta destinazione dei fondi raccolti;

- la corretta predisposizione dell’apposito rendiconto;

- la predisposizione dell’informativa;

- l’incidenza oneri attività di comunicazione e raccolta fondi: “Oneri di raccolta fondi / oneri complessivi”.

- gli indicatori di efficienza della raccolta fondi. L’indicatore utilizzato è il confronto tra la “spesa raccolta fondi” e la “somma raccolta” che esprime la “quota di spesa per l’attività di raccolta fondi, per ogni euro raccolto.

| Ti potrebbe interessare l'e-Book : Raccolta fondi per gli Enti del Terzo Settore (eBook) Della stessa autrice ti consigliamo l'ebook: Enti del Terzo settore: Regimi contabili, Iva e Imposte |