La verifica del ciclo magazzino rappresenta per il revisore una delle parti più complesse del lavoro di revisione.

In particolare, l’assegnazione dei costi per la valorizzazione delle giacenze e le problematiche valutative connesse all’obsolescenza e al confronto tra il costo e il valore di mercato potrebbero rappresentare un compito molto difficile e rischioso.

Per gli Enti del Terzo Settore[1] si deve aggiungere un’altra specificità relativa all’ipotesi in cui le rimanenze siano legate ad operazioni non sinallagmatiche[2] attraverso il ricevimento di merci gratuite.

Di seguito si rappresentano le principali procedure di revisione afferenti al ciclo del magazzino relativamente a:

- la comprensione delle modalità di rilevazione delle rimanenze;

- le principali verifiche di analisi comparativa del valore delle rimanenze;

- i test sui saldi contabili;

- le verifiche di osservazione fisica delle giacenze di fine anno.

NOTE

[1] Per approndimenti si veda dello stesso autore, Peta M., La revisione legale dei bilanci degli enti del terzo settore, Collana Ebook Fisco e Tasse, Maggioli, novembre 2022.

[2] Cfr Principiio contabile nazionale OIC 35

L'articolo continua dopo la pubblicità

Scopri:

1) La rilevazione delle rimanenze

La comprensione delle modalità di rilevazione delle rimanenze è fondamentale per la revisione contabile del ciclo del magazzino che di fatto è influenzato dalle procedure di controllo afferenti ai cicli delle vendite e degli acquisti (oltre che dall’eventuale ciclo delle retribuzioni per l’attribuzione dei costi della manodopera diretta ed indiretta).

Infatti, gli acquisti ed il pagamento delle merci caricate a magazzino sono sottoposti ai controlli del ciclo acquisti, mentre i prodotti finiti sono venduti e rilevati in contabilità nell’ambito del ciclo delle vendite.

La complessità di revisione dell’area magazzino risulta inoltre direttamente proporzionale allo scopo delle rimanenze, se legato alla vendita di prodotti finiti o alla produzione industriale o alla valorizzazione per i propri associati se si tratta di Enti del Terzo Settore, ETS.

A titolo esemplificativo, si riportano alcune ipotesi:

- imprese ed enti impegnati nell’attività di vendita diretta (per gli ETS nell’ambito di attività diverse), la verifica del magazzino sarà diretta e quindi poco complessa;

- imprese ed enti impegnati nel processo produttivo con numerose fasi. In questo caso la verifica del magazzino è più complessa a causa della necessità di attribuzione dei costi delle varie fasi alle rimanenze di prodotti finiti e semilavorati.

La verifica della separazione delle funzioni, segregation of duties “SOD”, rappresenta un controllo particolarmente importante nel ciclo magazzino a causa dei potenziali furti o frodi che possono essere perpetrati.

Per tale motivo il personale coinvolto nella gestione del magazzino e nella movimentazione fisica delle merci non dovrebbe avere accesso alle registrazioni di magazzino di contabilità generale e contabilità industriale.

Per supportare gli Enti del Terzo Settore (ETS) nella verifica della loro natura commerciale ti segnaliamo il tool excel Test commercialità Enti del Terzo settore | Excel utile Dashboard interattiva in excel per valutare la natura commerciale degli ETS e calcolare il pro-rata IVA, aggiornato al D.L. 84/2025.

Ti segnaliamo il Percorso formativo accreditato per Commercialisti:

Inoltre ti consigliamo i Corsi online in partenza:

- La Certificazione Unica 2026 per collaboratori sportivi

- ETS e compliance: da buona pratica a necessità

- ASD e ETS: il bilancio in pratica

- La personalità giuridica degli enti non profit | Corso

Visita la nostra sezione dedicata al Terzo Settore con Software, ebook e Formulari sempre aggiornati, tra questi ti segnaliamo:

- Software Gestione contabile - Enti Terzo Settore (ETS)

- Bilancio Enti del Terzo Settore | Excel

- Bilancio Associazioni sportive dilettantistiche | Excel

- Impresa Sociale 2026 | eBook

- Enti del Terzo Settore – Regimi contabili IVA e Imposte | eBook

- I controlli fiscali e non fiscali sugli ETS | eBook

- Da ONLUS a ETS | Libro di carta

- Lavoro sportivo | eBook 2025 e anche in versione cartacea Lavoro sportivo | Libro di carta

- Revisione legale Bilancio degli Enti del Terzo Settore | eBook

2) La valutazione del rischio di controllo

Nell’analisi del ciclo delle rimanenze di magazzino il revisore dovrà considerare tutti quei fattori relativi al rischio inerente che potrebbero influenzare le operazioni di rilevazione delle giacenze e dei relativi conti di contabilità.

I principali fattori che potrebbero influenzare la valutazione del rischio inerente relativo al ciclo del magazzino sono:

- settore di appartenenza;

- caratteristiche operative;

- errori rilevati nell’esercizio precedente.

Al fine di stimare il rischio di controllo afferente al ciclo delle rimanenze, è necessario:

- comprendere e documentare il sistema dei controlli interni al ciclo delle rimanenze;

- pianificare e svolgere dei test di conformità;

- stimare e documentare il rischio di controllo.

Il revisore generalmente ripercorre le tappe di elaborazione di una tipica operazione dell’ente, walk trough, attraverso il sistema contabile, documentando le varie funzione che elaborano l’operazione.

1. Il rischio di revisione: poste contabili, verifiche di analisi comparativa e potenziali errori individuali.

Le risultanze dei test di controllo per il ciclo delle rimanenze hanno un impatto diretto sul rischio di identificazione e pertanto sulla quantità dei test di validità che sono necessari per mantenere il livello di rischio di revisione adeguato.

Le procedure di validità si estrinsecano in:

- procedure di analisi comparativa utilizzate come test di validità;

- Test di validità.

La tabella successiva riporta a titolo esemplificativo alcune verifiche di analisi comparativa per il saldo delle rimanenze, delle fatture da ricevere e dei ratei passivi.

Voce di bilancio | Verifiche di analisi comparativa | Potenziali errori individuali |

Rimanenze finali | Confronto tra il valore delle materie prime, dei prodotti finiti ed il rigiro delle giacenze totali con i dati relativi all’esercizio precedente ed al settore | Rimanenze obsolete, a lento rigiro o in eccesso |

Confrontare tra la permanenza media delle scorte di magazzino e i dati relativi all’esercizio precedente e al settore | Possibile sovrastima delle rimanenze | |

Rimanenze finali/variazione delle rimanenze | Confronto tra costi effettivi delle scorte e costi standard | Magazzino sovra/sottostimato

|

I test sostanziali per il ciclo di magazzino: schema riepilogativo

Al fine di individuare errori nell’ ammontare attribuito alle singole operazioni elaborate dal sistema contabile si conducono i test sostanziali.

La tabella di seguito prospettata riporta per ciascuna asserzione di bilancio, alcuni esempi di test di sostanza sui saldi di bilancio del ciclo rimanenze.

Asserzione | Test validità saldo di bilancio |

Validità | Assistenza alla conta fisica delle giacenze di magazzino (inventario ciclico/continuo o annuale) |

Completezza | Richiesta di conferma (circolarizzazione) delle merci di proprietà detenute da terzi (magazzini esterni presso terzi) |

Cut off | Esame di un campione di documenti di ricevimento relativi ad alcuni giorni immediatamente precedenti e immediatamente successivi alla chiusura dell’esercizio per la verifica del rispetto della competenza delle relative registrazioni contabili |

Proprietà | Verifica che le merci di terzi detenute dall’impresa non siano incluse nel magazzino/ Verifica che le merci vendute, ma custodite presso l’impresa in virtù di appositi accordi contrattuali non vengano incluse nel magazzino |

Accuratezza | Riconciliazione delle scritture di magazzino con le scritture contabili per la rilevazione delle rimanenze in bilancio |

Valutazione | Verifica dei costi standard o degli altri metodi utilizzati per la valutazione del magazzino |

Confronto tra i costi utilizzati per la stima dei costi standard con e fatture di acquisto dei fornitori | |

Svolgimento di interviste con gli amministratori riguardanti le rimanenze obsolete, in eccesso o a lento rigiro | |

Controllo degli aggiustamenti tra valori di libro e conte fisiche per eventuali errori e/o frodi | |

Classificazione e corretta rappresentazione | Revisione dei tabulati di magazzino al fine di verificare l’adeguatezza della classificazione di materie prime, prodotti in corso di lavorazione e prodotti finiti. |

Si approfitta di questo paragrafo per illustrare due momenti dell’inventario in cui l’utilizzo del software Revisal permette di svolgere l’attività in maniera precisa e accurata:

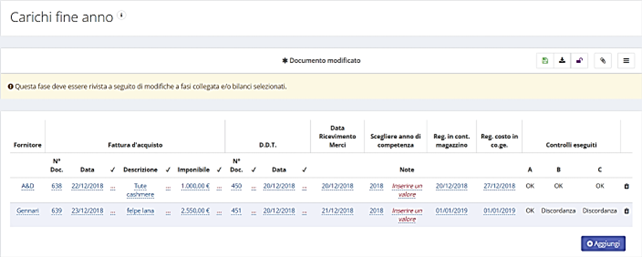

1.VERIFICHE DI CUT-OFF

Il revisore, dopo opportuno campionamento, provvede a richiamare le fatture all’interno della tabella proposta.

Il sistema, attraverso uno screening di date/esercizio amministrativo/registrazioni contabili evidenzia le eventuali incongruenze.

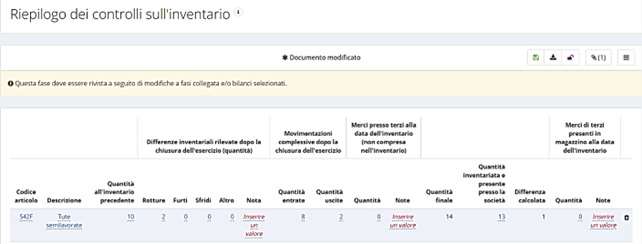

2.RILIEVI DA CONTA INVENTARIO

2.RILIEVI DA CONTA INVENTARIO

Il revisore annota tutte le rilevazioni incrociando i dati di ultime verifiche con le eventuali movimentazioni post esercizio.

L’eventuale differenza tra quantità da contabile e quantità fisicamente contata andrà commentata nel campo note.

Approfondisci Revisal, il software cloud che permette di svolgere tutta l’attività di audit in maniera semplice, intuitiva con notevole risparmio di tempi ed energie per il revisore.

Ti segnaliamo i seguenti eBook e Libri di carta:

- Il Bilancio | Libro di carta

Il manuale è complementare a MIA SUMMA Bilancio, l’esclusivo chatbot AI che offre risposte puntuali a specifiche esigenze operative. - La Chiusura del Bilancio al 31.12.2025 - Libro di carta

- Manuale delle scritture contabili 2026 | Libro di carta

- Principi contabili nazionali | eBook 2026

- Perdite su crediti e svalutazioni | eBook 2026

- Scritture di assestamento (eBook 2025)

i nostri Corsi online:

- Bilancio d’esercizio 2025: novità, problemi e soluzioni

- ASD e ETS: il bilancio in pratica | Corso online

- Bilanci e Dichiarazioni con l'AI per Commercialisti

e utili fogli excel:

- Bilancio Associazioni sportive dilettantistiche | Excel

- Bilancio Enti del Terzo Settore | Excel

- Rendicontazione di Sostenibilità PMI | Conforme VSME

- Gestione controlli inventario di magazzino | Excel

- Impairment test OIC 9 - perdite durevoli | Excel

- Gestione fiscale del fondo svalutazione crediti | Excel

- Gestione Leasing Bilancio (Excel)

- Fiscalità anticipata e differita (Excel 2025)

- Iper ammortamento 2026 | Foglio Excel

- Calcolo ammortamento cespiti (Excel)

Scopri tutti gli ebook e le utilità nel Focus dedicato al Bilancio di Esercizio

3) L’assistenza fisica alle verifiche inventariali

La finalità dell’osservazione della procedura inventariale da parte del revisore è quella di determinare l’esistenza delle giacenze recepite nel bilancio sottoposto a revisione contabile.

L’assistenza all’inventario fornisce anche evidenza della proprietà e della valutazione delle rimanenze.

Durante l’osservazione fisica delle conte inventariali il revisore dovrà svolgere almeno le seguenti procedure:

- acquisire una comprensione della procedura inventariale e dei luoghi (magazzini) in cui sono detenute le merci;

- assicurarsi che la produzione sia ferma oppure (come per produzioni a ciclo continuo) che siano stabiliti adeguate segregazioni e controlli per la movimentazione tra i reparti onde evitare doppie conte;

- assicurarsi che non avvengano spostamenti di merce durante le conte e che le merci siano tutte state contate e che non avvengano doppi conteggi;

- verificare che le squadre di conta seguano le istruzioni inviate alle stesse dai responsabili e/o dagli Amministratori. In difetto il revisore dovrà notificarlo al responsabile dell’inventario chiedendo di rieseguire le conte.

- assicurarsi che tutti i cartellini inventariali siano emessi in sequenza numerica e attribuiti ai singoli reparti. Nel caso si utilizzino elenchi dettagliati delle rimanenze, il revisore dovrà ottenerne copia preventivamente verificando che non vi siano riportate le quantità;

- effettuare conteggi di controllo registrando tali conteggi nelle carte di lavoro;

- richiedere ed ottenere la documentazione inerenti e cartellini di conta e testare che le informazioni riportati sugli stessi siano state incluse nel tabulato post-inventariale;

- richiedere ed ottenere informazioni/documenti in merito agli ultimi documenti di spedizione e ai primi documenti di ricevimento (cut-off);

- osservare le condizioni delle rimanenze per individuare articoli che potrebbero essere obsoleti, a lento rigiro o in quantità eccessive;

- ottenere il dettaglio delle eventuali merci di terzi detenute in conto deposito (già vendute e non ancora consegnate) oltre che le informazioni relative a merci di proprietà dell’impresa detenute presso terzi;

- valutare l’eventuale circolarizzazione dei terzi depositari per ottenere conferma dell’esistenza di tali codici.

Tali procedure permetteranno al revisore di ottenere una ragionevole evidenza sull’adeguatezza della conta fisica di magazzino.

Ti segnaliamo i seguenti eBook e Libri di carta:

- Il Bilancio | Libro di carta

Il manuale è complementare a MIA SUMMA Bilancio, l’esclusivo chatbot AI che offre risposte puntuali a specifiche esigenze operative. - La Chiusura del Bilancio al 31.12.2025 - Libro di carta

- Manuale delle scritture contabili 2026 | Libro di carta

- Principi contabili nazionali | eBook 2026

- Perdite su crediti e svalutazioni | eBook 2026

- Scritture di assestamento (eBook 2025)

i nostri Corsi online:

- Bilancio d’esercizio 2025: novità, problemi e soluzioni

- ASD e ETS: il bilancio in pratica | Corso online

- Bilanci e Dichiarazioni con l'AI per Commercialisti

e utili fogli excel:

- Bilancio Associazioni sportive dilettantistiche | Excel

- Bilancio Enti del Terzo Settore | Excel

- Rendicontazione di Sostenibilità PMI | Conforme VSME

- Gestione controlli inventario di magazzino | Excel

- Impairment test OIC 9 - perdite durevoli | Excel

- Gestione fiscale del fondo svalutazione crediti | Excel

- Gestione Leasing Bilancio (Excel)

- Fiscalità anticipata e differita (Excel 2025)

- Iper ammortamento 2026 | Foglio Excel

- Calcolo ammortamento cespiti (Excel)

Scopri tutti gli ebook e le utilità nel Focus dedicato al Bilancio di Esercizio