La convenzione paneuromediterranea (PEM) sulle norme di origine preferenziale mira a stabilire norme di origine comuni e il cumulo tra i Paesi partner e l'UE, per agevolare gli scambi e integrare le catene di approvvigionamento all'interno della zona.

Le norme sono in fase di revisione e dalla metà del 2021 sono applicabili una nuova serie di norme di origine, comprese le disposizioni sul cumulo, la restituzione del dazio, la tolleranza e la regola di non modificazione.

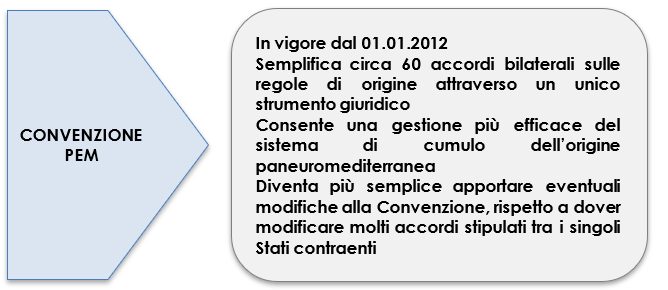

L'obiettivo è procedere verso l’applicazione di norme di origine identiche ai fini del cumulo dell'origine per le merci oggetto di scambi tra tutti i Paesi interessati. La convenzione PEM sostituirà la rete di circa 60 protocolli bilaterali sulle norme di origine in vigore nella zona paneuromediterranea.

| Questo articolo è un estratto della circolare del Giorno Convenzione PEM sulle norme di origine preferenziale disponibile anche nell'abbonamento alla circolare del giorno di Fiscoetasse |

Ti potrebbero interessare:

- Obblighi connessi agli scambi intra UE beni e servizi

- Fatturazione elettronica 2025 operazioni con l'estero

- Importazioni ed esportazioni 2025 (eBook)

- IVA Estero 2025 - libro di carta

- Acquisti e vendite con l'estero - Consulenza diretta

- Fatturazione elettronica forfettari (eBook 2025)

- Autofatture (eBook)

- Triangolazioni comunitarie ed extra comunitarie (eBook)

1) Origine preferenziale delle merci: norme generali

Le norme di origine sono i criteri necessari per determinare la provenienza economica di un prodotto; dalla loro applicazione possono derivare dazi ridotti o l’esonero totale dagli oneri daziari, nell’ambito degli scambi di import-export con Paesi extra-UE.

L'Unione Europea ha concluso con i Paesi partner accordi o regimi speciali per le tariffe preferenziali, che comprendono anche norme specifiche sull’origine per determinare quando un prodotto è considerato originario del Paese partner. In tali circostanze, il prodotto beneficia di un trattamento tariffario preferenziale.

Le norme di origine variano notevolmente da Paese a Paese ed in base all’accordo commerciale sottoscritto; così, ad esempio, mentre il requisito di una trasformazione sostanziale è universalmente riconosciuto, alcuni paesi o accordi commerciali applicano il criterio della variazione della classificazione tariffaria, altri il criterio ad valorem percentuale e altri ancora il criterio della fabbricazione o del trattamento.

La convenzione regionale sulle norme di origine preferenziali paneuromediterranee (da qui in avanti convenzione PEM) è stata sottoscritta dall’UE con un gruppo variegato di Paesi partner con l’intento di sostituire i singoli protocolli sulle norme di origine in vigore nei Paesi della zona paneuromediterranea.

Le parti contraenti della convenzione, in vigore dal 01.01.2012, hanno recentemente concordato una revisione della stessa, al fine di disporre di un nuovo insieme di norme di origine moderne e più flessibili.

Tali modifiche, ad oggi, non sono ancora state recepite da tutti i Paesi contraenti; l’UE, dal canto suo, ha invece accolto tempestivamente un set di modifiche della convenzione PEM, con la Decisione (UE) 2019/2198 del Consiglio, del 25.11.2019, pubblicata nella GU L339 del 30.12.2019.

| Questo articolo è un estratto della circolare del Giorno Convenzione PEM sulle norme di origine preferenziale disponibile anche nell'abbonamento alla circolare del giorno di Fiscoetasse |

Ti potrebbero interessare:

- Obblighi connessi agli scambi intra UE beni e servizi

- Fatturazione elettronica 2025 operazioni con l'estero

- Importazioni ed esportazioni 2025 (eBook)

- IVA Estero 2025 - libro di carta

- Acquisti e vendite con l'estero - Consulenza diretta

- Fatturazione elettronica forfettari (eBook 2025)

- Autofatture (eBook)

- Triangolazioni comunitarie ed extra comunitarie (eBook)

2) Sintesi Convenzione PEM e Paesi aderenti

La convenzione PEM stabilisce disposizioni sull’origine delle merci scambiate nell’ambito dei pertinenti accordi conclusi tra le parti contraenti.

Sono parti contraenti della convenzione PEM:

- l’Unione europea;

- gli Stati dell’EFTA – Svizzera, Norvegia, Islanda e Liechtenstein;

- il Regno di Danimarca per quanto riguarda le Isole Faroe;

- i partecipanti al processo di Barcellona (Algeria, Egitto, Israele, Giordania, Libano, Marocco, Palestina, Cisgiordania e striscia di Gaza, Siria, Tunisia, Turchia );

- i partecipanti al processo di stabilizzazione e di associazione dell’Unione europea, fatta eccezione per la Repubblica di Croazia (lbania, Bosnia-Erzegovina, Repubblica di Macedonia del Nord, Montenegro, Serbia e Kosovo. )

- Repubblica di Moldova;

- Georgia;

- Ucraina.

I Paesi o territori limitrofi delle Parti contraenti possono chiedere di diventare Parte contraente della Convenzione PEM a condizione che dispongano di un accordo di libero scambio (ALS) in vigore, che preveda regole di origine preferenziali, con almeno una delle Parti contraenti.

Due Parti contraenti che hanno ratificato la Convenzione e che hanno tra loro un ALS possono sostituire il protocollo sulle regole di origine contenute all’interno di tale ALS con un nuovo protocollo sulle regole di origine riferite alla Convenzione PEM.

La finalità della Convenzione è pertanto quella di riuscire a semplificare le regole di origine tra i Paesi contraenti, attraverso l’adozione di un unico strumento giuridico più snello, in grado di recepire tempestivamente eventuali modifiche di carattere economico; in altri termini, è più semplice modificare un’unica Convenzione che dover apportare modifiche ai singoli accordi di libero scambio di tipo bilaterale.

La nozione di “prodotti originari” e i metodi di cooperazione amministrativa corrispondenti sono definiti nelle appendici della suddetta convenzione.

Il sito web del Consiglio dell'Unione Europea offre l’accesso all’elenco delle Parti contraenti che hanno ratificato la Convenzione PEM: in particolare, la colonna “Rules of origin/cumulation” mostra in quali accordi di libero scambio tra l'UE e le altre parti contraenti il protocollo sulle regole di origine fa riferimento alla Convenzione PEM.

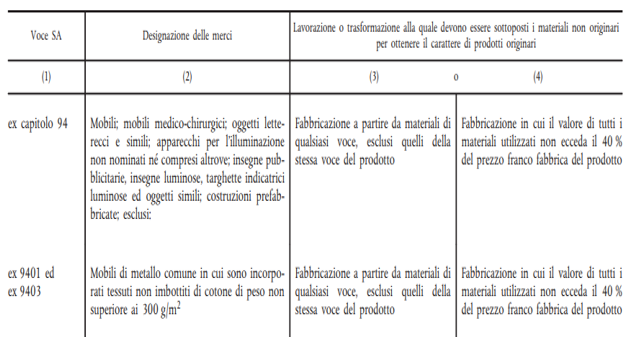

3) Esempio cambio di voce tariffaria (CTH)

Si ritiene che un prodotto sia sufficientemente lavorato o trasformato quando è classificato a un livello di 4 cifre del Sistema Armonizzato (la voce tariffaria) diverso da quelli in cui sono classificati tutti i materiali non originari utilizzati nella sua fabbricazione.

In base alla Convenzione PEM, per i mobili di metallo comune, in cui sono incorporati tessuti di cotone – voce SA 9401 – la regola richiede quanto segue:

“Produzione da materiali di qualsiasi voce, esclusa quella del prodotto” oppure |

“Fabbricazione in cui il valore di tutti i materiali utilizzati non ecceda il 40 % del prezzo franco fabbrica del prodotto” |

L’impresa di produzione Alfa srl utilizza i seguenti materiali non originari:

Il prodotto finito è esportato in Svizzera come originario UE in quanto è rispettata la regola CTH (punto 1 elenco precedente), ossia tutti i materiali non originari utilizzati nella produzione del prodotto finale sono classificati in voci tariffarie diverse dalla voce tariffaria del prodotto finito.

| Questo articolo è un estratto della circolare del Giorno Convenzione PEM sulle norme di origine preferenziale disponibile anche nell'abbonamento alla circolare del giorno di Fiscoetasse |

4) Norme transitorie e Decisione UE

L'UE sta modificando i 21 protocolli di origine nell’area paneuromediterranea (PEM), attuando un insieme alternativo di norme di origine applicabili insieme alle norme della Convenzione PEM, su base bilaterale e volontaria in attesa dell'adozione della Convenzione “rivista”.

Le regole transitorie sono contenute nella Decisione UE 2019/2198 del Consiglio del 25.11.2019.

Queste nuove regole, non sono state approvate da tutte le parti contraenti della Convenzione PEM, nonostante contengano un numero significativo di miglioramenti e semplificazioni rispetto all'attuale Convenzione PEM.

La modifica della Convenzione richiede l’unanimità dei Paesi aderenti. Alcuni Stati (ad esempio, Algeria, Marocco, Tunisia), hanno espresso alcune riserve circa le modifiche in argomento, ponendo un ostacolo alla formale revisione della Convenzione PEM.

In ogni caso, alcune Parti contraenti hanno comunque deciso di anticipare l'applicazione delle norme di origine riviste, in via facoltativa e transitoria.

Tali Paesi hanno avviato le procedure necessarie per apportare le modifiche ai Protocolli sull'origine contenuti in ciascun Accordo commerciale bilaterale sottoscritto con i Paesi dell'area PEM interessati.

| Questo articolo è un estratto della circolare del Giorno Convenzione PEM sulle norme di origine preferenziale disponibile anche nell'abbonamento alla circolare del giorno di Fiscoetasse |