Con l’introduzione del nuovo Codice sulla Crisi di impresa, il legislatore ha imposto agli amministratori delle società l’obbligo di adottare un adeguato assetto organizzativo, anche al fine di prevenire tempestivamente l’insorgenza della crisi. Al fine di poter intercettare rapidamente eventuali segnali di crisi il legislatore suggerisce di adottare un approccio “forward-looking e cash flow oriented”, che non guarda agli andamentali storici, ma che si concentra sui dati prospettici futuri.

Dal punto di vista finanziario la questione si pone sulla capacità di prevedere la sostenibilità degli impegni finanziari delle imprese nei prossimi mesi.

L’art. 2 lett. a) del Codice della Crisi definisce stato di crisi la “inadeguatezza delle disponibilità liquide attuali e dei flussi di cassa prospettici a far fronte regolarmente alle obbligazioni esistenti ed a quelle previste”.

La crisi è quindi correlata al rischio di insolvenza finanziaria, e i fondati indizi che devono lasciare intendere la presenza di uno stato di crisi sono, ai sensi dell’art. 13 c.1:

- la non sostenibilità del debito nei successivi sei mesi;

- il pregiudizio alla continuità aziendale nell’esercizio in corso;

- la presenza di reiterati e significativi ritardi nei pagamenti.

Sulla scorta di queste indicazioni uno degli esercizi che oggi un amministratore accorto dovrebbe fare è costruire un budget di cassa, per stimare i flussi finanziari attesi dalla gestione per i prossimi mesi (idealmente almeno sei), in modo da capire se l’azienda è grado di far fronte ai propri impegni finanziari (già assunti o pianificati) o, diversamente, se debba attivarsi con delle azioni correttive.

In considerazione di questa necessità, abbiamo elaborato un utile tool Budget di Tesoreria (Foglio excel) che consente di costruire un budget di cassa a 6 mesi, proiettando i flussi di cassa (entrate e uscite) attese dalla gestione corrente (sulla base delle proiezioni di fatturato), dalla gestione finanziaria e dalla gestione degli investimenti.

L'articolo continua dopo la pubblicità

Ti consigliamo 3 tools in excel molto utili nell’ambito degli obblighi di adeguato assetto organizzativo introdotti dalla riforma sulla crisi di impresa e più attuali che mai in questo contesto di emergenza da Covid-19:

- Break even analysis (Foglio excel) per il calcolo del margine di contribuzione e del punto di pareggio (break even point) con quantificazione del margine di sicurezza,

- Impairment test OIC 9 - perdite durevoli (Excel) per la simulazione del test di perdite durevoli di valore (impairment test) previsto dal principio contabile OIC 9,

- Budget di Tesoreria (Foglio excel) per la costruzione di un budget di cassa a 6 mesi, determinando l’evoluzione delle disponibilità liquide (o deficit di cassa) e il DSCR.

1) La costruzione del Budget di cassa

La costruzione di un budget di cassa non è un procedimento banale, e in ogni caso lo strumento da adottare va proporzionato alle dimensioni dell’impresa, alla sua complessità e natura delle attività esercitate.

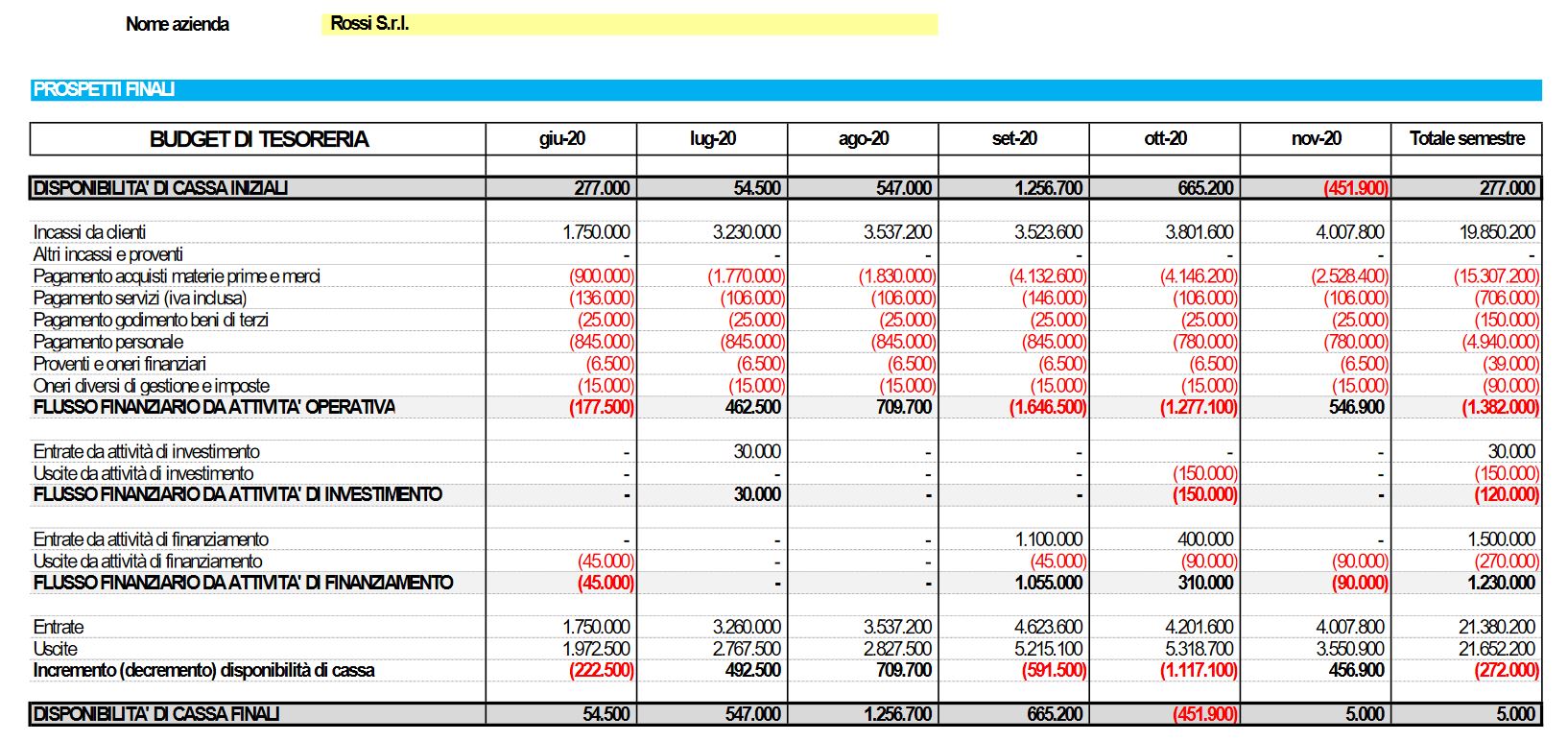

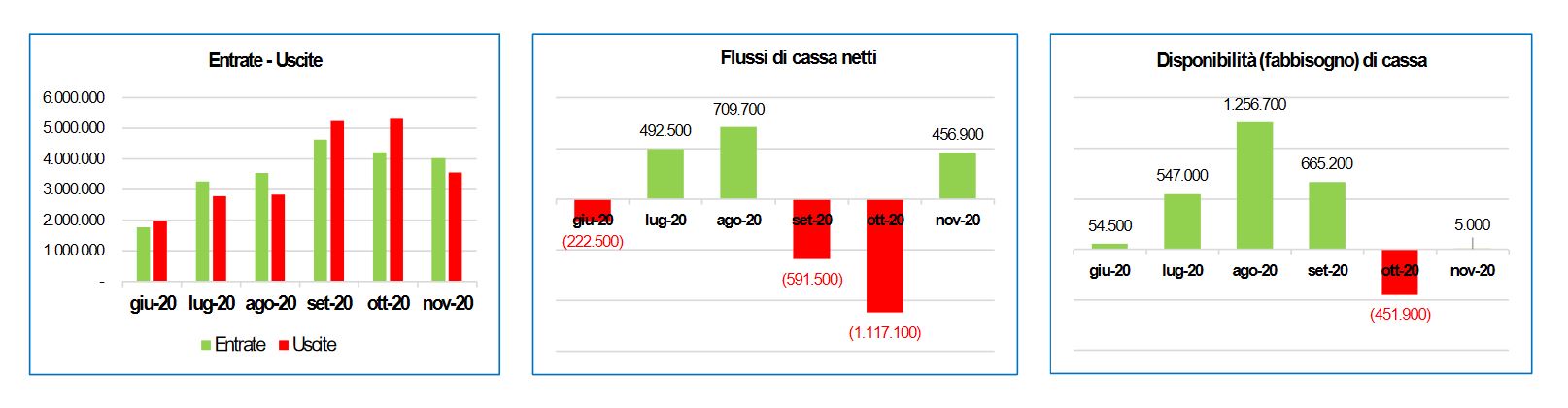

Di seguito proponiamo un modello semplificato di budget di cassa costruito in Excel, costruito con il nostro file excel Budget di Tesoreria che consente la stima delle entrate e delle uscite di cassa attese dalla gestione corrente, dalla gestione finanziaria e dalla gestione degli investimenti, in un orizzonte di 6 mesi.

I flussi sono costruiti sulla base delle previsioni di fatturato attese e dei correlati costi di produzione e, inoltre, considerando gli impegni già certi (crediti e debiti commerciali già contabilizzati e da incassare/pagare, impegni derivanti dai contratti attivi e passivi aziendali in essere ecc.).

In partenza il 24 febbraio 2026 ti consigliamo il corso gratuito:

2) Modello semplificato di Budget di cassa costruito in excel

Il file excel rappresenta l’evoluzione delle disponibilità liquide (o deficit di cassa) mese per mese e consente altresì la determinazione del DSCR (debt service coverage ratio), uno dei principali e più utilizzati indici di bancabilità di un’impresa.

Il DSCR, nella versione più semplificata, è calcolato come rapporto tra i flussi di cassa liberi previsti nei sei mesi successivi che sono disponibili per il rimborso dei debiti previsti nello stesso arco temporale. Valori di tale indice superiori ad uno, denotano la stimata capacità di sostenibilità dei debiti su un orizzonte di sei mesi, valori inferiori ad uno la relativa incapacità.

La costruzione delle previsioni di cassa deve essere fatta con attenzione considerando diversi aspetti:

- la stima dei flussi deve considerare l’implementazione di eventuali azioni correttive sulla gestione (riposizionamento, razionalizzazione, ridimensionamento, riorganizzazione, ecc.);

- i flussi devono considerare gli impatti derivanti dall’emergenza Covid19 (sospensione dell’attività, conseguenze economiche su eventuali inadempimenti contrattuali), nonché gli effetti delle misure di intervento adottate (sospensione mutui, rinvio versamenti fiscali, misure di sostegno a favore dei dipendenti, rinegoziazione degli affitti ecc.);

- va verificata con attenzione, alla luce del mutato contesto di mercato, la valorizzazione dei crediti scaduti o delle rimanenze di magazzino;

- vanno valutate le eventuali rinegoziazioni sui termini di pagamento da parte dei clienti o sui termini di consegna da parte dei fornitori;

- deve esserci una effettiva coerenza tra flussi in entrata e flussi in uscita;

- va verificata la presenza di adeguate riserve di liquidità e la reale esistenza di linee di fido che assicurino il reperimento delle risorse finanziarie necessarie ad assicurare la prosecuzione dell’attività aziendale stimata;

- è opportuno verificare la capacità dei soci di riferimento di garantire la disponibilità e/o l’impegno a reperire nuove risorse finanziarie.

Laddove le previsioni gestionali dovessero fare riferimento a singole fattispecie il cui realizzo può risultare incerto e che sono in grado di condizionare in maniera rilevante il valore dei flussi prodotti si può ipotizzare il ricorso a più scenari alternativi (best/worst case oppure stress test). Per rendere interpretabile tale intervallo, si può assegnare la probabilità che tali valori possano effettivamente essere realizzati.

In partenza il 24 febbraio 2026 ti consigliamo il corso gratuito:

Ti potrebbero interessare:

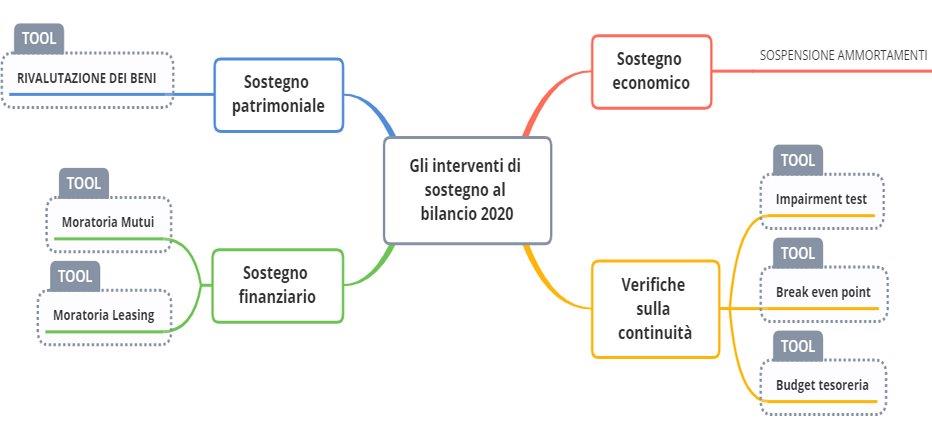

3) Kit di supporto per i bilanci 2020

Considerando le diverse misure di sostegno anti-Covid, abbiamo elaborato un kit di utili tool in excel per i bilanci 2020 a supporto alle imprese:

- per il Sostegno patrimoniale

Rivalutazione beni ammortizzabili DL 104/2020 (Excel) - per il Sostegno finanziario

- per le Verifiche sulla continuità

In partenza il 24 febbraio 2026 ti consigliamo il corso gratuito:

Ti potrebbero interessare: