I crediti di imposta cui l'impresa ha diritto sono da esporre, in sede di dichiarazione dei Redditi, nel quadro RU: qui andrà indicato il credito specifico, le modalità di utilizzo, gli eventuali trasferimenti.

Strumenti pratici per la Dichiarazione dei Redditi: risparmia tempo, evita errori

Hai già tutto il necessario per compilare correttamente la tua dichiarazione dei redditi? Scegli i nostri tools in Excel, ideati per semplificare il tuo lavoro:

acquistabili singolarmente o nel Pacchetto completo che verrà reso disponibile appena pubblicati tutti i tools dei dichiarativi.

E per completare la tua dotazione…

Scopri anche i nostri strumenti e approfondimenti più richiesti:

- Quadro RW 2025 | Foglio Excel

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- Criptovalute e dichiarazione dei redditi 2025 | eBook

Formazione utile

- Dividendi e plusvalenze | Corso online

- Il Quadro RW e la gestione delle lettere di compliance

- Redditi esteri e monitoraggio in dichiarazione redditi

Visita il nostro Focus sulle Dichiarazioni Fiscali, sempre aggiornato con: Libri, eBook, Fogli di calcolo, Formazione online.

Tutto quello che ti serve per affrontare al meglio la stagione dichiarativa.

1) Le caratteristiche del quadro RU

Evidente obiettivo del quadro, probabilmente anche raggiunto, è quello di avere uno specchietto riassuntivo, anche per agevolare le attività di verifica, dei crediti di imposta spettanti, del loro utilizzo e del loro eventuale trasferimento, esigenza che può risultare più comprensibile se si tiene presente il numero molto elevato di crediti di imposta istituiti dal legislatore in favore delle imprese, frutto di una abitudine all'iper-normazione che ha la tendenza ad aggiungere più agevolazioni (anche di modesto importo) di quante ne vadano decadendo.

Nota distintiva del quadro RU è che questo ha le stesse caratteristiche per tutte le tipologie di modello Redditi (Persone fisiche, Società di persone, Società di capitali, Enti non commerciali).

Occorre precisare che, per la precise e specifiche disposizioni in termini di utilizzo dei singoli crediti di imposta, è necessario fare riferimento alle singole norme che regolano l'istituzione degli stessi, ma è comunque possibile individuare delle regole di base che valgono, generalmente, per tutte le tipologie di crediti di imposta, a meno che non sia la disposizione specifica che lo ha istituito a indicare diversamente, con deroga espressa . In generale, i crediti di imposta:

- possono essere utilizzati tramite modello F24, per la precisione attraverso i canali telematici messi a disposizione dall'Agenzia delle Entrate (Fisconline o Entratel);

- possono essere utilizzati per compensare le imposte e le ritenute specificatamente individuate dalle norme istitutive;

- non danno diritto al rimborso, anche se non utilizzati;

- non concorrono alla formazione del credito imponibile.

Strumenti pratici per la Dichiarazione dei Redditi: risparmia tempo, evita errori

Hai già tutto il necessario per compilare correttamente la tua dichiarazione dei redditi? Scegli i nostri tools in Excel, ideati per semplificare il tuo lavoro:

acquistabili singolarmente o nel Pacchetto completo che verrà reso disponibile appena pubblicati tutti i tools dei dichiarativi.

E per completare la tua dotazione…

Scopri anche i nostri strumenti e approfondimenti più richiesti:

- Quadro RW 2025 | Foglio Excel

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- Criptovalute e dichiarazione dei redditi 2025 | eBook

Formazione utile

- Dividendi e plusvalenze | Corso online

- Il Quadro RW e la gestione delle lettere di compliance

- Redditi esteri e monitoraggio in dichiarazione redditi

Visita il nostro Focus sulle Dichiarazioni Fiscali, sempre aggiornato con: Libri, eBook, Fogli di calcolo, Formazione online.

Tutto quello che ti serve per affrontare al meglio la stagione dichiarativa.

2) La struttura del quadro RU

La Sezione I è destinata all'indicazione della maggior parte dei crediti di imposta da riportare in dichiarazione: è una sezione cosiddetta “multi modulo” (che dovrà essere compilata tante volte quanti sono i crediti di imposta di cui l'impresa usufruisce), che presenta una esposizione dei righi, di cui è composta, predisposta per recepire la generalità dei crediti di imposta: per questo motivo, non tutti i righi previsti dovranno essere compilati per ogni credito di imposta, ma soltanto quelli richiesti dalle norme che li hanno istituiti, seguendo le istruzioni del modello Redditi.

Sicuramente la scelta di utilizzare una modalità di compilazione che si potrebbe definire “dinamica”, per questa prima sezione del quadro RU, deriva dall'elevato numero di crediti di imposta cui una impresa può teoricamente usufruire.

Anche la Sezione III è dedicata a delle misure specifiche: “Finanziamenti agevolati sisma Abruzzo / Banche”; come la Sezione IV, riservata ai crediti di imposta per attività di ricerca e sviluppo e per le attività di formazione del personale dipendente.

La Sezione V ha un carattere residuale, essendo, come ci dicono le istruzioni del modello Redditi “riservata all'indicazione dei crediti di imposta residui non più riportati specificatamente nel presente quadro”.

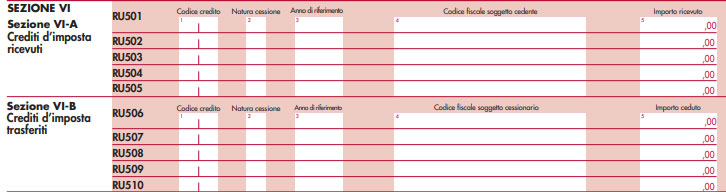

Infine la Sezione VI, suddivisa in tre sottosezioni, è dedicata ai crediti di imposta trasferiti e ricevuti e alla verifica del limite di utilizzo (per un approfondimento si legga l'articolo: Il limite di utilizzo dei Crediti di imposta sul quadro RU del modello Redditi).

Di particolare interesse è la possibilità, per una impresa, di trasferire un credito di imposta ai propri soci o associati o anche di cederlo (in base all'articolo 1260 del Codice civile), fermo restando la verifica della possibilità della trasferibilità da effettuarsi sempre per ogni specifico credito di imposta. Nella Sezione VI-B, denominata “Crediti di imposta trasferiti”, l'impresa titolare del credito di imposta indicherà il credito trasferito, il suo ammontare e il beneficiario, quest'ultimo, nella sua dichiarazione dei Redditi, compilerà la sezione VI-A denominata “Crediti di imposta ricevuti”, indicando i dati del credito e del cedente. Il contribuente che riceverà il credito di imposta, potrà usufruirne solo dopo averlo indicato nella sua dichiarazione dei Redditi.Visita il FOCUS Speciale Dichiarazioni fiscali contenente una raccolta di documenti in pdf, guide professionali rivolte ad aziende e consulenti, Circolari, fogli di calcolo e libri di carta sulle Dichiarazioni fiscali.

Potrebbero interessarti questi utili tool in Excel:

- Calcolo Redditi e Irap 2025 Società di Persone | Excel

- Modello IVA 2026 | Excel

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

I tool dei dichiarativi sono compresi nella Raccolta completa di 7 Tools excel utili per la compilazione delle Dichiarazioni dei redditi 2026, pacchetto completo che verrà reso disponibile appena pubblicati tutti i tools dei dichiarativi.

- ti segnaliamo anche il tool Simulatore imposte: calcolo IRPEF 2026 e detrazioni

3) Le novità del modello Redditi 2020 per l'anno d'imposta 2019

- per le erogazioni liberali in favore di ristrutturazione di impianti sportivi, il cosiddetto Sport bonus;

- per l'acquisto o l'adattamento del registratore fiscale telematico, il cosiddetto Credito d'imposta RT;

- agli esercenti attività di commercio al dettaglio di giornali, periodici e riviste, il cosiddetto Bonus Edicole;

- per l'acquisto di veicoli e motocicli elettrici o ibridi;

- per le erogazioni liberali per interventi di bonifica ambientale;

- a favore di rivenditori di apparati televisivi idonei alla ricezione di programmi con tecnologia trasmissive DVB-T2 (istruzioni modello Redditi 2020);

- per la partecipazione, da parte di PMI, a fiere internazionali.

Si rileva, infine, nel novero delle novità, la mancata riconferma per il 2019 del credito di imposta per il recupero del contributo al SSN versato dagli autotrasportatori sui premi di assicurazione per responsabilità civile dei veicoli per trasporto merci, e coerentemente la mancata previsione nel modello Redditi 2020.

Visita il FOCUS Speciale Dichiarazioni fiscali contenente una raccolta di documenti in pdf, guide professionali rivolte ad aziende e consulenti, Circolari, fogli di calcolo e libri di carta sulle Dichiarazioni fiscali.

Potrebbero interessarti questi utili tool in Excel:

- Calcolo Redditi e Irap 2025 Società di Persone | Excel

- Modello IVA 2026 | Excel

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

I tool dei dichiarativi sono compresi nella Raccolta completa di 7 Tools excel utili per la compilazione delle Dichiarazioni dei redditi 2026, pacchetto completo che verrà reso disponibile appena pubblicati tutti i tools dei dichiarativi.

- ti segnaliamo anche il tool Simulatore imposte: calcolo IRPEF 2026 e detrazioni

4) Elenco dei crediti di imposta

Nel seguito riportiamo l'elenco previsto per l'anno d'imposta 2019 (Redditi 2020) così come riportato nella TABELLA CODICI CREDITI D’IMPOSTA

| Credito | Codice | Sezione |

| TELERISCALDAMENTO CON BIOMASSA ED ENERGIA GEOTERMICA | 01 | I |

| ESERCENTI SALE CINEMATOGRAFICHE | 02 | I |

| INCENTIVI OCCUPAZIONALI | 03 | I |

| INVESTIMENTI DELLE IMPRESE EDITRICI | 04 | VI-C |

| ESERCIZIO DI SERVIZIO DI TAXI | 05 | I |

| GIOVANI CALCIATORI | 06 | I |

| CAMPAGNE PUBBLICITARIE | 07 | VI-C |

| INVESTIMENTI IN AGRICOLTURA | 09 | I |

| INVESTIMENTI EX ART. 8 L.388/2000 | VS | I |

| INVESTIMENTI EX ART. 10 D.L. 138/2002 | TS | I |

| INVESTIMENTI EX ART. 62 L. 289/2002- ISTANZA 2006 | S6 | VI-C |

| INVESTIMENTI INNOVATIVI | 10 | VI-C |

| SPESE DI RICERCA | 11 | VI-C |

| COMMERCIO E TURISMO | 12 | VI-C |

| STRUMENTI PER PESARE | 13 | VI-C |

| INCENTIVI PER LA RICERCA SCIENTIFICA | 17 | I |

| VEICOLI ELETTRICI, A METANO O A GPL | 20 | I |

| CARO PETROLIO | 23 | II |

| ASSUNZIONE DETENUTI | 24 | I |

| MEZZI ANTINCENDIO E AUTOAMBULANZE | 28 | I |

| REGIMI FISCALI AGEVOLATI | 30 | I |

| SOFTWARE PER FARMACIE | 34 | I |

| PREMIO CONCENTRAZIONE EX ART. 9 D.L. 35/2005 | 36 | VI-C |

| RECUPERO CONTRIBUTO SSN | 38 | VI-C |

| ROTTAMAZIONE AUTOVEICOLI PER IL TRASPORTO PROMISCUO EX ART. 1, C. 224, L. 296/2006 | 41 | I |

| ACQUISTO E ROTTAMAZIONE AUTOVETTURE ED AUTOVEICOLI EX ART. 1, C. 226, L. 296/2006 | 42 | I |

| ACQUISTO E ROTTAMAZIONE AUTOCARRI EX ART. 1, C. 227, L. 296/2006 | 43 | I |

| ACQUISTO VEICOLI ECOLOGICI EX ART. 1, C. 228, L. 296/2006 | 44 | I |

| ACQUISTO E ROTTAMAZIONE MOTOCICLI EX ART. 1, C. 236, L. 296/2006 | 45 | I |

| PROMOZIONE PUBBLICITARIA IMPRESE AGRICOLE | 48 | I |

| RICERCA E SVILUPPO | 49 | I |

| AGRICOLTURA 2007 | 50 | I |

| IMPRESE DI AUTOTRASPORTO MERCI | 51 | I |

| MISURE SICUREZZA PMI | 53 | I |

| MISURE SICUREZZA RIVENDITORI GENERI MONOPOLIO | 54 | I |

| INCREMENTO OCCUPAZIONE EX ART. 2, C. 539, L. 244/2007 | 55 | I |

| ROTTAMAZIONE AUTOVEICOLI 2008 EX ART. 29, C. 1, D.L. 248/2007 | 57 | I |

| ACQUISTO E ROTTAMAZIONE MOTOCICLI 2008 EX ART. 29, C. 2, D.L. 248/2007 | 58 | I |

| ACQUISTO E ROTTAMAZIONE AUTOVETTURE ED AUTOVEICOLI 2008 EX ART. 29, C. 3, D.L. 248/2007 | 59 | I |

| ACQUISTO E ROTTAMAZIONE AUTOCARRI 2008 EX ART. 29, C. 4, D.L. 248/2007 | 60 | I |

| NUOVI INVESTIMENTI NELLE AREE SVANTAGGIATE EX ART. 1, COMMA 271, L 296/2006 | 62 | I |

| TASSA AUTOMOBILISTICA AUTOTRASPORTATORI | 63 | I |

| SOSTITUZIONE AUTOVETTURE ED AUTOVEICOLI PER TRASPORTO PROMISCUO 2009 EX ART. 1, C. 1, D.L. 5/2009 | 69 | I |

| SOSTITUZIONE AUTOVEICOLI ED AUTOCARAVAN 2009 EX ART. 1, C. 2, D.L. 5/2009 | 70 | I |

| ACQUISTO AUTOVETTURE ECOLOGICHE 2009 EX ART. 1, C. 3, D.L. 5/2009 | 71 | I |

| ACQUISTO AUTOCARRI ALIMENTATI A GAS METANO 2009 EX ART. 1, C. 4, D.L. 5/2009 | 72 | I |

| SOSTITUZIONE MOTOCICLI E CICLOMOTORI 2009 EX ART. 1, C. 5, D.L. 5/2009 | 73 | I |

| TASSA AUTOMOBILISTICA AUTOTRASPORTATORI 2009 | 74 | I |

| MEZZI PESANTI AUTOTRASPORTATORI | 75 | I |

| FINANZIAMENTO AGEVOLATO SISMA ABRUZZO/BANCHE | 76 | III |

| TASSA AUTOMOBILISTICA AUTOTRASPORTATORI 2010 | 77 | I |

| INDENNITÀ DI MEDIAZIONE | 78 | I |

| IMPOSTE ANTICIPATE (DTA) | 80 | I |

| RICERCA SCIENTIFICA EX ART. 1, D.L. 70/2011 | 81 | I |

| CARTA PER EDITORI 2011 | 83 | VI-C |

| INCENTIVI SOSTITUZIONE VEICOLI EX D.L. 83/2012 | 85 | I |

| NUOVE ASSUNZIONI PERSONALE ALTAMENTE QUALIFICATO | 86 | I |

| INCENTIVI RICOSTRUZIONE/SISMA MAGGIO 2012/IMPRESE E LAVORATORI AUTONOMI | 87 | I |

| FINANZIAMENTI AGEVOLATI RICOSTRUZIONE/SISMA MAGGIO 2012/BANCHE | 88 | I |

| FINANZIAMENTO PAGAMENTO TRIBUTI/SISMA MAGGIO 2012/BANCHE | 89 | I |

| NUOVE INFRASTRUTTURE | 90 | I |

| PROMOZIONE OPERE MUSICALI | 93 | I |

| MISURE FISCALI PER NUOVE INFRASTRUTTURE EX ART. 18 L. 183/2011 | 94 | I |

| BONIFICHE DEI SITI DI INTERESSE NAZIONALE | 96 | I |

| FINANZIAMENTO PAGAMENTO TRIBUTI / ALLUVIONE SARDEGNA 2013 / BANCHE | A1 | I |

Credito | Codice | Sezione |

ENTI PREVIDENZIALI | A2 | I |

ART-BONUS | A3 | I |

RESTAURO SALE CINEMATOGRAFICHE | A4 | I |

DIGITALIZZAZIONE ESERCIZI RICETTIVI | A5 | I |

RIQUALIFICAZIONE STRUTTURE RICETTIVE TURISTICO-ALBERGHIERE | A6 | I |

COMMERCIO ELETTRONICO SETTORE AGRICOLO | A7 | I |

SVILUPPO NUOVI PRODOTTI SETTORE AGRICOLO | A8 | I |

INVESTIMENTI IN BENI STRUMENTALI NUOVI | A9 | I |

RETI A BANDA ULTRALARGA | B1 | I |

BENI CAPITALI AUTOTRASPORTATORI | B2 | I |

FORMAZIONE AUTOTRASPORTATORI | B3 | I |

RECUPERO IMPOSTA SU UTILI E DIVIDENDI | B4 | I |

RICERCA E SVILUPPO L. 190/2014 | B9 | I |

CASSE E FONDI DI PREVIDENZA | C1 | I |

NEGOZIAZIONE E ARBITRATO | C2 | I |

SOSTITUZIONE AUTOCARAVAN | C3 | I |

INVESTIMENTI BENI STRUMENTALI EX L. 208 /2015 | C4 | I |

STRUMENTI MUSICALI | C5 | I |

FONDO POVERTÁ MINORILE | C6 | I |

SCHOOL-BONUS | C7 | I |

INTERVENTI DI BONIFICA DALL’AMIANTO | C8 | I |

FINANZIAMENTO AGEVOLATO SISMA CENTRO ITALIA/BANCHE | C9 | I |

ADEGUAMENTO TECNOLOGICO TRASMISSIONE DATI IVA | D1 | I |

TAX CREDIT PRODUZIONE OPERE CINEMATOGRAFICHE EX ART. 15 L. 220/2016 | D2 | I |

TAX CREDIT PER L’ATTRAZIONE IN ITALIA DI INVESTIMENTI STRANIERI EX ART. 19 L. 220/2016 | D3 | I |

TAX CREDIT PER GLI INVESTITORI ESTERNI EX ART. 20 L. 220/2016 | D4 | I |

TAX CREDIT DISTRIBUZIONE EX ART. 16 L. 220/2016 | D5 | I |

TAX CREDIT SALE CINEMATOGRAFICHE EX ART. 17, C. 1, L. 220/2016 | D6 | I |

TAX CREDIT POTENZIAMENTO OFFERTA CINEMATOGRAFICA | D7 | I |

TAX CREDIT PRODUZIONE OPERE TV E WEB | D8 | I |

FONDAZIONI BANCARIE – FONDI SPECIALI | E1 | I |

FINANZIAMENTO AGEVOLATO EVENTI CALAMITOSI/BANCHE | E2 | I |

INVESTIMENTI BENI STRUMENTALI/SISMA CENTRO-ITALIA | E3 | I |

INVESTIMENTI PUBBLICITARI | E4 | I |

INVESTIMENTI BENI STRUMENTALI/ZES | E5 | I |

IMPRESE CULTURALI E RICREATIVE | E6 | I |

PMI QUOTATE | E7 | I |

RIDUZIONE IMPATTO AMBIENTALE DEGLI IMBALLAGGI | E8 | I |

ESERCENTI LIBRERIE (TAX CREDIT LIBRERIE) | E9 | I |

AMMODERNAMENTO STADI | F1 | I |

SPORT-BONUS | F2 | I |

ESERCENTI IMPIANTI DISTRIBUZIONE CARBURANTE | F3 | I |

FINANZIAMENTO DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO | F4 | I |

FINANZA SOCIALE/BANCHE | F5 | I |

SOCIAL-BONUS | F6 | I |

FORMAZIONE 4.0 | F7 | I |

WELFARE DI COMUNITÀ | F8 | I |

ADEGUAMENTO TECNOLOGICO INVIO CORRISPETTIVI | F9 | I |

ESERCENTI EDICOLE (TAX CREDIT EDICOLE ) | G1 | I |

ECOBONUS VEICOLI ELETTRICI E IBRIDI | G2 | I |

ECOBONUS MOTOCICLI ELETTRICI E IBRIDI | G3 | I |

FINANZIAMENTO PAGAMENTO TRIBUTI/SISMA CENTRO ITALIA/BANCHE | G4 | I |

BONUS BONIFICA AMBIENTALE | G5 | I |

BONUS TV/RIVENDITORI | G6 | I |

BONUS IMBALLAGGI RESTITUITI | G7 | I |

PRODOTTI DA RICICLO E RIUSO/ IMPRESE E LAVORATORI AUTONOMI | G8 | I |

PRODOTTI DA RICICLO E RIUSO/ RIVENDITORI | G9 | I |

IMPOSTE ANTICIPATE (DTA)-AGGREGAZIONI IMPRESE DEL MERIDIONE | H1 | I |

PARTECIPAZIONE DI PMI A FIERE | H2 | I |

COMMISSIONI PAGAMENTI ELETTRONICI | H3 | I |

INVESTIMENTI BENI STRUMENTALI NEL TERRITORIO DELLO STATO | H4 | I |

INVESTIMENTI BENI STRUMENTALI/ZLS | H5 | I |

PRODUZIONE MANUFATTI COMPOSTABILI | H6 | I |

ATTIVITÀ DI FORMAZIONE PRODUZIONE MANUFATTI COMPOSTABILI | H7 | I |

ALTRI CREDITI D’IMPOSTA | 99 | V |

Ti potrebbero interessare:

Per la campagna dei dichiarativi 2026, ricordiamo che i tools dei dichiarativi saranno compresi nella Raccolta completa di 7 Tools excel utili per la compilazione delle Dichiarazioni dei redditi 2026, pacchetto completo che verrà reso disponibile appena pubblicati tutti i singoli tools dei dichiarativi.

- Codice Tributario 2025 | Libro di carta

- Il Laboratorio di Blast: fiscalità, diritto, economia

- Test accesso IRES premiale 2025 | Excel

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri E-book Fogli di calcolo.