Strumenti pratici per la Dichiarazione dei Redditi: risparmia tempo, evita errori

Hai già tutto il necessario per compilare correttamente la tua dichiarazione dei redditi? Scegli i nostri tools in Excel, ideati per semplificare il tuo lavoro:

acquistabili singolarmente o nel Pacchetto completo che verrà reso disponibile appena pubblicati tutti i tools dei dichiarativi.

E per completare la tua dotazione…

Scopri anche i nostri strumenti e approfondimenti più richiesti:

- Quadro RW 2025 | Foglio Excel

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- Criptovalute e dichiarazione dei redditi 2025 | eBook

Formazione utile

- Dividendi e plusvalenze | Corso online

- Il Quadro RW e la gestione delle lettere di compliance

- Redditi esteri e monitoraggio in dichiarazione redditi

Visita il nostro Focus sulle Dichiarazioni Fiscali, sempre aggiornato con: Libri, eBook, Fogli di calcolo, Formazione online.

Tutto quello che ti serve per affrontare al meglio la stagione dichiarativa.

1) Il quadro RU del modello Redditi 2020

Strumenti pratici per la Dichiarazione dei Redditi: risparmia tempo, evita errori

Hai già tutto il necessario per compilare correttamente la tua dichiarazione dei redditi? Scegli i nostri tools in Excel, ideati per semplificare il tuo lavoro:

acquistabili singolarmente o nel Pacchetto completo che verrà reso disponibile appena pubblicati tutti i tools dei dichiarativi.

E per completare la tua dotazione…

Scopri anche i nostri strumenti e approfondimenti più richiesti:

- Quadro RW 2025 | Foglio Excel

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- Criptovalute e dichiarazione dei redditi 2025 | eBook

Formazione utile

- Dividendi e plusvalenze | Corso online

- Il Quadro RW e la gestione delle lettere di compliance

- Redditi esteri e monitoraggio in dichiarazione redditi

Visita il nostro Focus sulle Dichiarazioni Fiscali, sempre aggiornato con: Libri, eBook, Fogli di calcolo, Formazione online.

Tutto quello che ti serve per affrontare al meglio la stagione dichiarativa.

2) Il “limite di utilizzo” dei crediti di imposta

Visita il FOCUS Speciale Dichiarazioni fiscali contenente una raccolta di documenti in pdf, guide professionali rivolte ad aziende e consulenti, Circolari, fogli di calcolo e libri di carta sulle Dichiarazioni fiscali.

Potrebbero interessarti questi utili tool in Excel:

- Calcolo Redditi e Irap 2025 Società di Persone | Excel

- Modello IVA 2026 | Excel

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

I tool dei dichiarativi sono compresi nella Raccolta completa di 7 Tools excel utili per la compilazione delle Dichiarazioni dei redditi 2026, pacchetto completo che verrà reso disponibile appena pubblicati tutti i tools dei dichiarativi.

- ti segnaliamo anche il tool Simulatore imposte: calcolo IRPEF 2026 e detrazioni

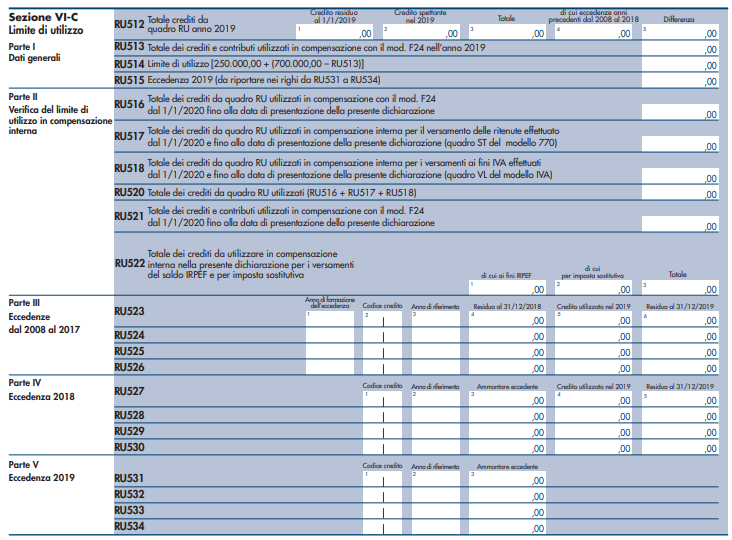

3) La compilazione della Sezione VI-C del quadro RU

La compilazione analitica della Sezione VI-C del quadro in oggetto, sul modello Redditi, è strutturata, oltre che per dimostrare il non avvenuto superamento del “limite di utilizzo” di cui sopra, anche per determinare l’eventuale ammontare eccedente tale limite.

La Parte I, dedicata ai “Dati generali”, dovrà essere compilata da tutti i contribuenti che vantano crediti di imposta soggetti al “limite di utilizzo” (sono quindi esonerati solo coloro che usufruiscono esclusivamente di agevolazioni che non soggiaciono a tale limite), indicando i crediti residui al 1° gennaio 2019, l’ammontare complessivo dei crediti di imposta spettanti per l’anno 2019, gli utilizzi effettuati e i calcoli conseguenti per la verifica del “limite di utilizzo”.

La Parte IV è destinata ai contribuenti che hanno esposto sul quadro RU crediti di imposta eccedenti il “limite di utilizzo” nell’anno d’imposta 2018, come la Parte III ma per gli anni che vanno dal 2008 al 2017.

Infine la Parte V, dedicata alla “Eccedenza 2019”, dovrà essere compilata nel caso in cui l’ammontare complessivo dei crediti di imposta, nell’anno d’imposta 2019, sia superiore al “limite di utilizzo” illustrato e risulti, di conseguenza, valorizzato il rigo RU515 della Parte I: la compilazione sarà molto semplice, bastando indicare il codice, l’anno e l’importo dei crediti di imposta eccedenti.

Visita il FOCUS Speciale Dichiarazioni fiscali contenente una raccolta di documenti in pdf, guide professionali rivolte ad aziende e consulenti, Circolari, fogli di calcolo e libri di carta sulle Dichiarazioni fiscali.

Potrebbero interessarti questi utili tool in Excel:

- Calcolo Redditi e Irap 2025 Società di Persone | Excel

- Modello IVA 2026 | Excel

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

I tool dei dichiarativi sono compresi nella Raccolta completa di 7 Tools excel utili per la compilazione delle Dichiarazioni dei redditi 2026, pacchetto completo che verrà reso disponibile appena pubblicati tutti i tools dei dichiarativi.

- ti segnaliamo anche il tool Simulatore imposte: calcolo IRPEF 2026 e detrazioni