Con il documento di ricerca del CNDCEC intitolato L'impatto economico del superbonus 110% e il costo effettivo per lo Stato, a firma di Tommaso Di Nardo, Pasquale Saggese e Enrico Zanett, viene proposta una analisi dei Commercialisti che, studiando dati relativi ai bonus edilizi e al superbonus 110%,:

- ricostruiscono la metodologia applicata dalla Ragioneria Generale dello Stato (RGS) nelle stime degli effetti di finanza pubblica dei bonus edilizi,

- presentano una stima alternativa del costo lordo per le casse pubbliche e dell’effetto fiscale indotto dal superbonus 110% che tiene conto dell’impatto che lo stesso esercita sul settore edile e sull’economia in generale.

Il documento specifica come la metodologia RGS è caratterizzata da stime eccessivamente prudenziali dell’effetto fiscale indotto oltre che da una sottostima del costo lordo per lo Stato del superbonus 110% dovuta essenzialmente alla sottostima degli investimenti generati dal superbonus e, soprattutto, dagli effetti indotti dall’art. 121 del d.l. n. 34/2020 (“Decreto Rilancio”) che, introducendo le opzioni per la cessione del credito e lo sconto in fattura per tutti i bonus edilizi, ha rappresentato un vero e proprio boost per gli investimenti nel settore.

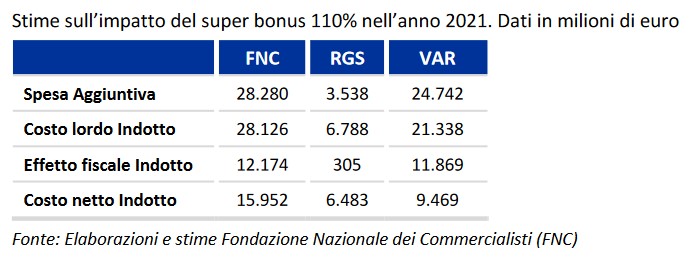

Nel documento, tenendo conto anche dei dati diffusi dall’Agenzia delle Entrate sulle cessioni dei crediti al 31 dicembre 2021, si stima una spesa aggiuntiva attribuibile al superbonus 110% nel 2021 pari a 28 miliardi di euro, molto più elevata di quella stimata dalla RGS.

In estrema sintesi, lo studio qui in oggetto, considera che i dati rielaborati e le stime effettuate, relativamente all’anno 2021, mostrano che,

- a fronte di una spesa indotta dal superbonus 110% pari a 28.280 milioni di euro,

- il costo lordo per lo Stato è pari a 28.126 milioni di euro,

- mentre l’effetto fiscale indotto si traduce in maggiori entrate fiscali pari a 12.174 milioni di euro.

Il costo netto per lo Stato del superbonus 110%, relativamente all’anno 2021, sarebbe pari dunque a 15.952 milioni di euro.

Secondo il modello di stima presentato, l’effetto fiscale indotto dagli investimenti correlati al superbonus 110% è pari al 43,3% del costo lordo per lo Stato.

In pratica, spiega il documento,

- per ogni euro speso dallo Stato in bonus edilizi,

- ne ritornano sotto forma di maggiori imposte 43,3 centesimi,

così che il costo netto per lo Stato è pari a 56,7 centesimi, mentre nelle Relazioni Tecniche ai diversi provvedimenti di legge, secondo il modello RGS, il ritorno stimato è pari a non più di 5 centesimi ed il costo netto diventa di circa 95 centesimi.

In conclusione, il costo lordo per lo Stato della spesa indotta dal superbonus 110% nel 2021 sarebbe molto più ampio di quanto previsto e cioè 28.126 milioni di euro al posto di 6.788, quindi circa 21,4 miliardi in più, il costo netto sarebbe più alto di 9,5 miliardi di euro e cioè 16 miliardi di euro contro 6,5.

Come ha spiegato Salvatore Regalbuto, Tesoriere del CNDCEC con delega alla fiscalità, lo scopo di questa ricerca è quello di offrire un contributo che possa consentire “valutazioni adeguate e scevre da posizioni preconcette” sul futuro del superbonus.

Secondo i commercialisti "Se la volontà sarà quella di garantire una maggiore stabilità dell’agevolazione per incentivare l’avvio di nuovi interventi sarà comunque necessario che l’aliquota della detrazione resti allettante e che siano confermate le opzioni alternative per lo sconto in fattura e la cessione del credito”. Allo stesso tempo, si dovrà giungere a una profonda semplificazione del quadro normativo di riferimento, preservando e valorizzando l’importante ruolo di garanzia dell’interesse pubblico svolto dai professionisti in varia misura coinvolti nel processo stesso”.