L'art. 4 lett. c) comma 1 del TUIR stabilisce che “i redditi dei beni dei figli minori soggetti all’usufrutto legale dei genitori sono imputati per metà del loro ammontare netto a ciascun genitore. Se vi è un solo genitore o se l’usufrutto legale spetta ad un solo genitore i redditi gli sono imputati per l’intero ammontare”.

I genitori, quindi, devono includere nella propria dichiarazione anche i redditi dei figli minori sui quali hanno l’usufrutto legale.

Tuttavia, NON sono soggetti ad usufrutto legale:

- i beni acquistati dal figlio con i proventi del proprio lavoro;

- i beni lasciati o donati al figlio per intraprendere una carriera, un’arte o una professione;

- i beni lasciati o donati, con la condizione che i genitori esercenti la potestà o uno di essi non ne abbiano l’usufrutto (la condizione, però, non ha effetto per i beni spettanti al figlio a titolo di legittima);

- i beni pervenuti al figlio per eredità, legato o donazione e accettati nell’interesse del figlio contro la volontà dei genitori esercenti la potestà (se uno solo di essi era favorevole all’accettazione, l’usufrutto legale spetta esclusivamente a questi);

- e pensioni di reversibilità da chiunque corrisposte.

I redditi dei figli minori non soggetti ad usufrutto legale devono, invece, essere dichiarati a nome di ciascun figlio da uno dei genitori (se la potestà è esercitata da uno solo dei genitori la dichiarazione deve essere presentata da quest’ultimo).

Vediamo a tal proposito come si presenta la dichiarazione per conto dei figli.

Modello Redditi PF 2024 gli esclusi da usufrutto legale

Le istruzioni al Modello redditi PF 2024 specificano che in caso di dichiarazione presentata dall’erede per il defunto, dal rappresentante legale per la persona incapace o dai genitori per i redditi dei figli minori esclusi dall’usufrutto legale, dal liquidatore di impresa individuale, dal curatore fallimentare /curatore della liquidazione giudiziale, dal curatore dell’eredità giacente, dall’amministratore dell’eredità devoluta sotto condizione sospensiva in favore di nascituro non ancora concepito, ci sono regole specifiche.

In particolare, i soggetti che presentano la dichiarazione per conto di altri, devono compilare il Modello REDDITI indicando i dati anagrafici ed i redditi del contribuente cui la dichiarazione si riferisce.

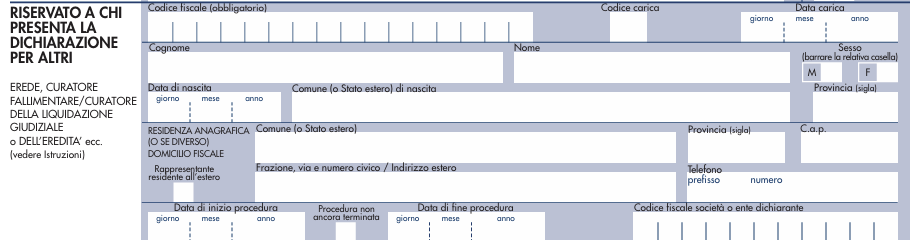

Deve inoltre essere compilato il riquadro “Riservato a chi presenta la dichiarazione per conto di altri” per indicare le generalità del soggetto che presenta la dichiarazione, specificando nella casella “Codice carica” il codice corrispondente alla propria qualifica, ricavabile dalla tabella fornita dalle stesse istruzioni

In particolare, chi presenta la dichiarazione per altri deve indicare:

- il proprio codice fiscale,

- il “codice carica” che identifica il tipo di carica che ricopre,

- nel campo “data carica” la data (giorno, mese e anno) in cui è stato nominato o la data del decesso nel caso di dichiarazione presentata dall’erede,

- il proprio cognome, nome e il proprio sesso,

- la propria data di nascita (il giorno, il mese e l’anno),

- il comune o lo Stato estero di nascita e la provincia relativa.

I dati relativi alla residenza anagrafica o, se diverso, al domicilio fiscale, devono essere indicati solo nel caso in cui il soggetto che presenta la dichiarazione per conto del contribuente sia residente all’estero (in tal caso barrare anche l’apposita casella) ovvero abbia indicato il codice di carica “11” (ad esempio sindaco che svolge attività tutoria di minore).

2025/2650")