La nuova normativa della crisi d’impresa e della composizione negoziata, dal D.Lgs. 14/2019 (Codice della crisi d’impresa e dell’insolvenza) fino al recente D.L. 118/2021 (Misure urgenti in materia di crisi d’impresa e di risanamento aziendale), oltre al novellato art. 2086 del cod. civ., inducono l’imprenditore ad effettuare un monitoraggio continuo della situazione economica, patrimoniale e finanziaria dell’azienda al fine di prevenire lo stato di crisi anticipandone gli interventi adeguati.

I bilanci intermedi, così come indicati dal Principio Contabile OIC 30, sono uno strumento indispensabile per svolgere il suddetto monitoraggio periodico. In questo articolo si affronteranno i principi di redazione del bilancio intermedio ed un caso pratico.

Gli esempi e gli schemi proposti del presente caso pratico, sono stati elaborati con l'utilizzo del nostro file excel MONITORAZIENDA – Monitoraggio degli equilibri aziendali infrannuali e degli indicatori di crisi. |

Scopri i nostri strumenti di formazione e supporto pratico

Corsi online:

- Adeguati Assetti organizzativi amministrativi | Corso

- Terzo correttivo al Codice della crisi d’impresa - Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

1) Redazione del Bilancio intermedio

Il Documento allegato al decreto dirigenziale del direttore generale degli affari interni del 28/09/2021, nella Sezione II “CHECK LIST particolareggiata per la redazione del piano di risanamento e per l’analisi della sua coerenza”, al paragrafo 2.1 chiede all’imprenditore: “L’impresa dispone di una situazione contabile recante le rettifiche di competenza e gli assestamenti di chiusura, nel rispetto del principio contabile OIC 30, quanto più possibile aggiornata e comunque non anteriore di oltre 120 giorni? ….”.

Il riferimento è al principio contabile OIC 30, il quale sancisce (par. 3.3) che “i bilanci intermedi devono essere redatti utilizzando le stesse regole sulla formazione del bilancio d’esercizio…..Ciò equivale a considerare il periodo contabile intermedio come un autonomo esercizio, ancorché di durata inferiore all’anno”. Inoltre al par. 3.2: “…il bilancio intermedio deve essere costituito dallo stato patrimoniale, dal conto economico e dalla nota illustrativa. Gli schemi di stato patrimoniale e di conto economico sono gli stessi previsti dagli articoli 2424 e 2425 cod. civ. per il bilancio di esercizio”.

È palese quindi che il bilancio intermedio deve contenere le medesime rettifiche che di norma si effettuano al 31/12 prima del bilancio d’esercizio, in particolare il principio contabile OIC 30 fa riferimento ai seguenti specifici criteri di valutazione e a cui si rinvia per gli opportuni approfondimenti:

- Costi di ricerca e sviluppo, sostenuti nel corso dell’esercizio possono essere provvisoriamente capitalizzati, rinviando a fine esercizio la verifica dell’esistenza dei requisiti per la loro capitalizzazione;

- Costi di manutenzione, devono essere imputati solo se sostenuti, evitando l’accantonamento per interventi programmati;

- Premi di fine anno (su vendite o acquisti) vanno prudenzialmente stimati e imputati al bilancio intermedio;

- Ammortamento delle immobilizzazioni, utilizzando l’aliquota annua opportunamente ridotta in proporzione alla durata del periodo intermedio rispetto all’intero esercizio;

- Rimanenze di magazzino, vanno valutate con gli stessi criteri adottati per il bilancio annuale;

- Imposte sul reddito, da commisurare rispetto all’utile lordo del periodo.

Al bilancio intermedio è bene allegare la Nota illustrativa, che conterrà ovviamente informazioni meno dettagliate della nota integrativa del bilancio d’esercizio, ma di cui comunque l’OIC 30 ne indica il contenuto minimo, tra cui la descrizione dei principi di valutazione, incidenza delle stagionalità, stime su valori economici la cui determinazione si avrà solo a fine anno, criterio di calcolo delle imposte, altre informazioni rilevanti.

La periodicità del monitoraggio dipende dalle esigenze specifiche di controllo, e può essere mensile/trimestrale/semestrale, anche se è consigliabile almeno un controllo per trimestre.

Ovviamente i valori del bilancio intermedio vanno riportati all’interno degli schemi di bilancio di cui agli artt. 2424 e 2425 cod. civ. possibilmente comparandone i risultati con l’ultimo bilancio approvato al fine di individuarne le differenze.

Scopri i nostri strumenti di formazione e supporto pratico

Corsi online:

- Adeguati Assetti organizzativi amministrativi | Corso

- Terzo correttivo al Codice della crisi d’impresa - Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

2) Redazione del Bilancio intermedio: un caso pratico

Si espone di seguito l’ipotesi di un caso pratico di realizzazione di bilancio intermedio analizzandone le fasi di lavoro.

Gli esempi e gli schemi proposti del presente caso pratico, sono stati elaborati con l'utilizzo del nostro file excel MONITORAZIENDA – Monitoraggio degli equilibri aziendali infrannuali e degli indicatori di crisi, utile sistema di allerta interna, per avere sotto controllo durante l’anno la situazione generale dell’azienda e assicurarsi che non vengano superate le soglie di allerta crisi. Il tool in excel è aggiornato con con il D.L. 118/2021, D.Lgs. 14/2019, gli indicatori di crisi elaborati dal CNDCEC e verifica delle prospettive di continuità aziendale in base al principio ISA 570 ed è disponibile anche nel conveniente Pacchetto MonitorAzienda - (Pacchetto Excel) contenente 2 file excel:

|

Vediamo il caso pratico e analizziamo le singole fasi di lavoro.

Fase 1: dal sistema informativo contabile si ottiene la stampa della situazione contabile aggiornata (bilancio di verifica);

Fase 2: si provvede a determinare le rettifiche applicando i criteri di valutazione di cui sopra;

Fase 3: si compilano gli schemi di stato patrimoniale e di conto economico di cui agli artt. 2424 e 2425 cod. civ., affiancando anche i dati dell’ultimo bilancio approvato;

Fase 4: si provvede a riclassificare i suddetti bilanci e a determinare i principali indicatori al fine di valutarne la situazione economica, patrimoniale e finanziaria.

Analizziamo ora sinteticamente l’operatività delle singole fasi.

- Fase 1: si provvede a stampare una situazione dei conti (bilancio di verifica) con i rispettivi saldi per eccedenza, che sarà la base per le valutazioni intermedie.

- Fase 2: le rettifiche vanno effettuate extra contabilmente, senza intaccare i valori contabili del sistema informativo (valutazione delle rimanenze finali di magazzino, calcolo proporzionale delle quote di ammortamento, stima di costi e ricavi la cui conoscenza completa si potrà avere a fine esercizio, stima delle imposte, ecc.)

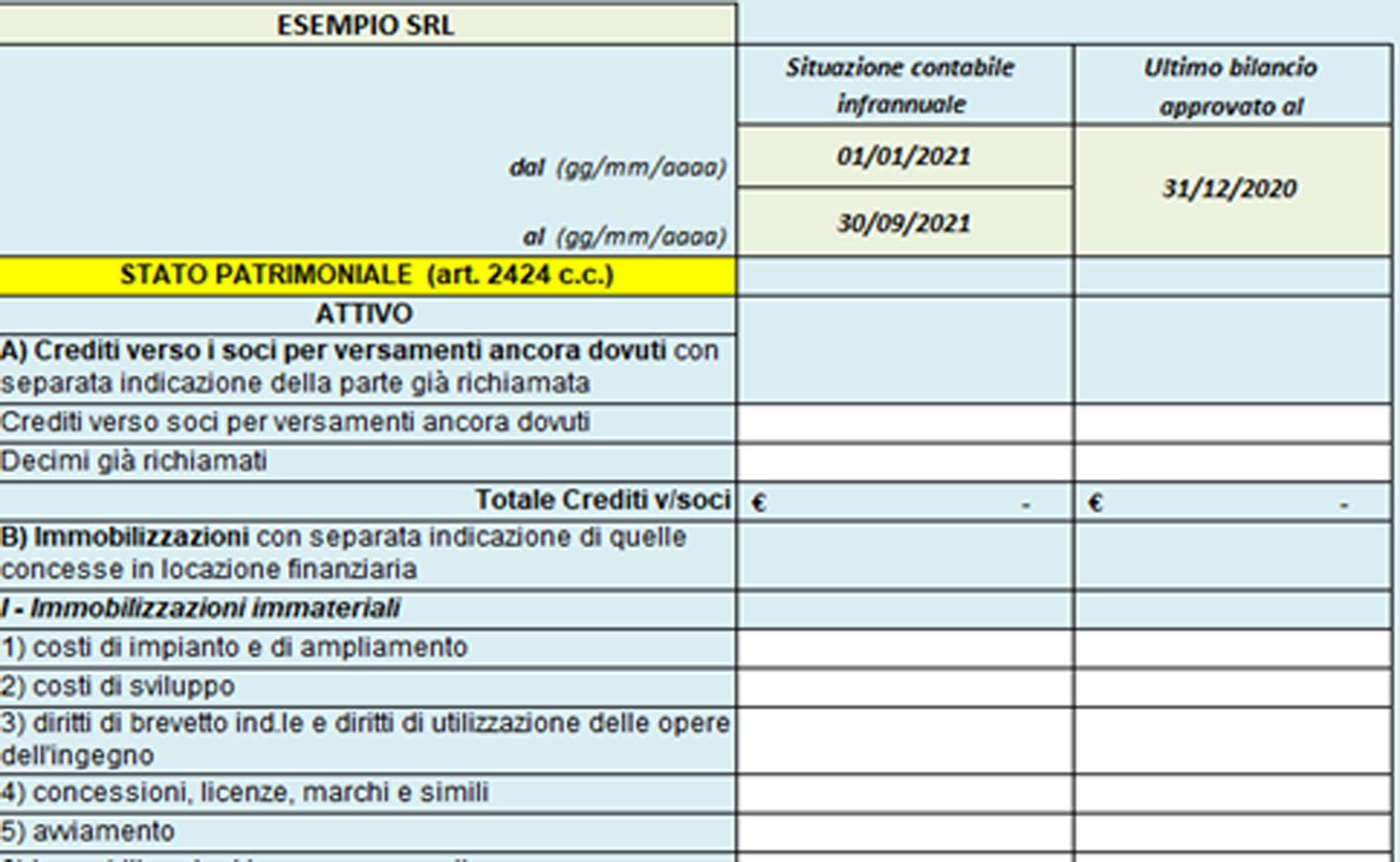

- Fase 3: i dati così rettificati vanno inseriti negli schemi di bilancio a stati comparati unitamente all’ultimo bilancio approvato.

Si propone di seguito un esempio:

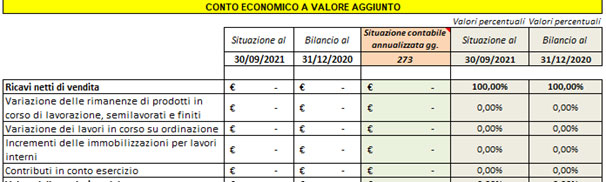

- Fase 4: il bilancio intermedio e l’ultimo bilancio vanno opportunamente predisposti per l’analisi infrannuale mediante una attenta riclassificazione. E’ bene evidenziare che i dati del conto economico intermedio riclassificato, che sono grandezze di flusso, vanno anche annualizzati al fine di poter calcolare gli indici di redditività e metterli in relazione a grandezze di stock dello stato patrimoniale.

Uno schema di esempio può essere il seguente:

A questo punto è possibile effettuare una prima valutazione degli equilibri economico-patrimoniale-finanziario concentrandosi su alcuni margini di bilancio prima, per poter poi approfondire l’analisi con tutti gli indici.

Per valutare l’equilibrio economico si può ricorrere ai margini esposti nell’esempio (dati ipotetici):

I tre margini del conto economico (EBITDA, EBIT e Reddito netto) permettono di individuare in prima approssimazione le aree critiche. In questo esempio sono gli oneri finanziari ad incidere eccessivamente, mentre si hanno buoni margini intermedi.

Isolando tre margini dello stato patrimoniale è possibile valutare l’equilibrio patrimoniale, che in questo esempio è sostanzialmente accettabile (dati ipotetici):

Infine l’equilibrio finanziario può essere valutato con i seguenti tre margini derivanti sempre dallo stato patrimoniale e da cui, nell’esempio proposto, si stima un attenzionamento al circolante e alla sua gestione (dati ipotetici):

La su esposta analisi degli equilibri, con gli esempi proposti, è solo un punto di partenza da cui avviare una più approfondita ricerca delle cause degli squilibri e l’individuazione degli interventi strategici da mettere in atto al fine di scongiurare un futuro peggioramento della situazione.

Per gli esempi e gli schemi proposti in questo articolo è stato utilizzato il tool in excel MONITORAZIENDA – Monitoraggio degli equilibri aziendali infrannuali e degli indicatori di crisi. |

Scopri i nostri strumenti di formazione e supporto pratico

Corsi online:

- Adeguati Assetti organizzativi amministrativi | Corso

- Terzo correttivo al Codice della crisi d’impresa - Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

2025/2650")