In attesa della pubblicazione delle modalità di invio dell'istanza per la richiesta del contributo a fondo perduto previsto dal DL Sostegni bis n. 73/2021, che come ha annunciato il Ministro dell’Economia Daniele Franco in audizione alla camera lo scorso 7 giugno, dal 23 giugno 2021 dovrebbe aprirsi lo sportello per la presentazione delle domande, vediamo alcuni esempi di calcolo elaborati con il supporto del nostro foglio di calcolo in excel "Contributo fondo perduto Decreto Sostegni Bis (Excel)" che consente di determinare l'importo erogabile del contributo a fondo perduto per le imprese e prefessionisti, ai sensi dei commi da 1 a 15 dell'art. 1 del Decreto Legge Sostegni bis, nonchè la verifica dei requisiti per poterne beneficiare.

Ti segnaliamo il tool in excel per il controllo dell’equilibrio economico per le piccole imprese in regime di contabilità semplificata o forfettaria Check up Azienda - Impresa minore | Foglio Excel

Ti potrebbero interessare:

- Credito di imposta investimenti Transizione 5.0 (Excel)

- Credito di imposta beni strumentali (Excel 2025)

- Le agevolazioni in agricoltura 2025 (eBook)

- Guida alle agevolazioni all'assunzione 2025 (eBook)

- Agevolazioni per le imprese in zone economiche speciali

- Nuova Sabatini Capitalizzazione 2024 (Excel)

- Nuova Sabatini Capitalizzazione (eBook 2024)

- Decreto Coesione: bonus e agevolazioni (eBook)

1) Fondo perduto Sostegni bis: tre tipologie di contributo

In breve sintesi il Decreto Sostengi bis ha previsto:

- Contributo automatico per i soggetti che hanno già richiesto e ottenuto il contributo previsto dal DL Sostegni n. 41/2021, senza la necessità di presentare un’ulteriore domanda. E' riconosciuto nella misura del 100% del contributo già riconosciuto ai sensi dell’articolo 1 del DL Sostegni n. 41/2021, ed è corrisposto dall’Agenzia delle entrate mediante accreditamento diretto sul conto corrente bancario o postale sul quale è stato erogato il precedente contributo, ovvero è riconosciuto sotto forma di credito d’imposta, qualora il richiedente avesse effettuato tale scelta per il precedente contributo (dal 16 giugno sono partiti gli accrediti, leggi anche l'articolo Fondo perduto sostegni bis: da oggi 16 giugno partiranno i bonifici automatici);

- Contributo alternativo al precedente, riconosciuto previa presentazione di un’apposita domanda. Può essere richiesto:

- dai soggetti che non hanno beneficiato del contributo a fondo perduto previsto dal DL Sostegni n. 41/2021 (ad esempio perchè non hanno presentato in tempo la domanda entro il 28 maggio, oppure non avevano avuto nell’anno 2020 un fatturato medio mensile inferiore di almeno del 30% rispetto al fatturato medio mensile dell’anno 2019, uno dei requisiti richiesti dal primo contributo).

- e dai soggetti che hanno già beneficiato del contributo a fondo perduto previsto dal DL Sostegni n. 41/2021, e che risulta essere inferiore rispetto all'ammontare calcolato del contributo alternativo del DL Sostegni bis; tali soggetti potranno ottenere l’eventuale maggior valore del contributo determinato ai sensi delle nuove disposizioni e il contributo automatico eventualmente già corrisposto o riconosciuto sotto forma di credito d’imposta dall’Agenzia delle entrate verrà scomputato da quello da riconoscere. Se dall’istanza per il riconoscimento del contributo alternativo emerge un contributo inferiore rispetto a quello spettante in automatico, l’Agenzia non darà seguito all’istanza stessa.

- Contributo sugli utili o perequativo (nuovo comma 16) con peggioramento del risultato economico d’esercizio, al netto dei contributi a fondo perduto eventualmente già riconosciuti dall’Agenzia delle Entrate, sarà possibile richiederlo a condizione che la dichiarazione dei redditi venga presentata entro il 10 settembre (leggi l'articolo Fondo perduto perequativo: entro il 10 settembre si deve presentare la dichiarazione). Per quest'ultimo manca ancora un decreto attuativo che definisca le aliquote.

Per approfondire leggi anche Fondo perduto: il Sostegni bis in GU n 123 del 25 maggio conferma l'agevolazione.

Ti segnaliamo il tool in excel per il controllo dell’equilibrio economico per le piccole imprese in regime di contabilità semplificata o forfettaria Check up Azienda - Impresa minore | Foglio Excel

Ti potrebbero interessare:

- Visto di conformità crediti fiscali 2025 (excel)

- Credito di imposta beni strumentali (Excel 2025)

- Credito di imposta investimenti Transizione 5.0 (Excel)

- Agevolazioni per le imprese in zone economiche speciali

- Le agevolazioni in agricoltura 2025 (eBook)

- Guida alle agevolazioni all'assunzione 2025 (eBook)

- Credito imposta R&S: calcolo e certificazione costi

- Riversamento credito imposta Ricerca e Sviluppo (Excel)

2) Fondo perduto Sostegni bis: contributo alternativo e soggetti beneficiari

Il contributo a fondo perduto alternativo spetta esclusivamente ai soggetti residenti in Italia:

- titolari di reddito agrario di cui all’art. 32, TUIR,

- titolari di partita IVA esercenti attività d’impresa / lavoro autonomo, con ricavi / compensi non superiori a € 10 milioni nel secondo periodo d’imposta antecedente a quello di entrata in vigore del decreto (per i soggetti con esercizio coincidente con l’anno solare si tratta del 2019),

a condizione che:

- l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2020 al 31 marzo 2021

- sia inferiore almeno del 30% rispetto all’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2019 al 31 marzo 2020.

Il contributo non spetta, in ogni caso:

- ai soggetti la cui partita IVA risulti non attiva alla data del 26.05.2021,

- agli enti pubblici di cui all’articolo 74,

- nonché agli intermediari finanziari / società di partecipazione di cui all’articolo 162-bis del Testo unico delle imposte sui redditi.

Per andare incontro sia il singolo soggetto richiedente titolare di partita iva, che agli studi professionali che devono gestire le posizioni dei propri clienti, abbiamo sviluppato un semplice e utile file Excel "Contributo fondo perduto Decreto Sostegni Bis (Excel)" che consente di verificare i requisiti di accesso al contributo previsto dal Decreto Sostegni BIS (art. 1 commi da 1 a 15) e di determinare l’importo spettante.

In tal senso, il foglio di calcolo risulta molto utile anche per lo Studio, in quanto consente con il tasto importa nella tabella di salvare in un elenco tutte le simulazioni relative ai propri clienti, e al momento della richiesta copiare e incollare direttamente i dati nell'apposita procedura del sito web dell’Agenzia delle entrate.

Il foglio di calcolo consente di determinare, dopo la verifica dei requisiti, l'ammontare:

- del contributo a fondo perduto

- o il fondo perduto alternativo

- o l’integrazione, se dovuta per i soggetti beneficiari del fondo perduto di cui art.1 DL n°41 del 22/03/2021 (Sostegni).

Vediamo ora alcuni esempi di calcolo del "contributo alternativo" elaborati con l'utilizzo del nostro file excel.

3) Contributo alternativo: come si calcola e misura del beneficio

L'ammontare del contributo è determinato applicando al calo del fatturato, percentuali differenti:

- a seconda che il soggetto abbia o meno beneficiato del contributo previsto dal DL Sostegni n. 41/2021,

- e dell'ammontare dei ricavi / compensi relativi al secondo periodo d’imposta antecedente a quello di entrata in vigore del decreto (per i soggetti con esercizio coincidente con l’anno solare si tratta del 2019).

Per i soggetti che hanno beneficiato del contributo a fondo perduto di cui all’articolo 1 del DL Sostegni n. 41/2021, l’ammontare del contributo alternativo è determinato in misura pari all’importo ottenuto applicando una percentuale alla differenza tra l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2020 al 31 marzo 2021 e l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2019 al 31 marzo 2020 come segue:

- 60% per i soggetti con ricavi e compensi 2019 ≤ 100.000 euro;

- 50% per i soggetti con ricavi o compensi 2019 > a 100.000 euro e ≤ a 400.000 euro;

- 40% per i soggetti con ricavi o compensi 2019 > a 400.000 euro e ≤ a 1 milione di euro;

- 30% per i soggetti con ricavi o compensi 2019 > a 1 milione di euro e ≤ a 5 milioni di euro;

- 20% per i soggetti con ricavi o compensi 2019 > a 5 milioni di euro e ≤ a 10 milioni di euro.

Per i soggetti che NON hanno beneficiato del contributo a fondo perduto di cui all’articolo 1 del DL Sostegni n. 41/2021, le percentuali applicabili sono:

- 90% per i soggetti con ricavi e compensi 2019 ≤ 100.000 euro;

- 70% per i soggetti con ricavi o compensi 2019 > a 100.000 euro e ≤ a 400.000 euro;

- 50% per i soggetti con ricavi o compensi 2019 > a 400.000 euro e ≤ a 1 milione di euro;

- 40% per i soggetti con ricavi o compensi 2019 > a 1 milione di euro e ≤ a 5 milioni di euro;

- 30% per i soggetti con ricavi o compensi 2019 > a 5 milioni di euro e ≤ a 10 milioni di euro.

Per tutti i soggetti, l’importo del contributo alternativo non può essere superiore a 150.000 euro.

4) Contributo alternativo: vecchi beneficiari ed esempi di calcolo

Vediamo ora alcuni esempi di calcolo elaborati con il nostro file Excel "Contributo fondo perduto Decreto Sostegni Bis (Excel)".

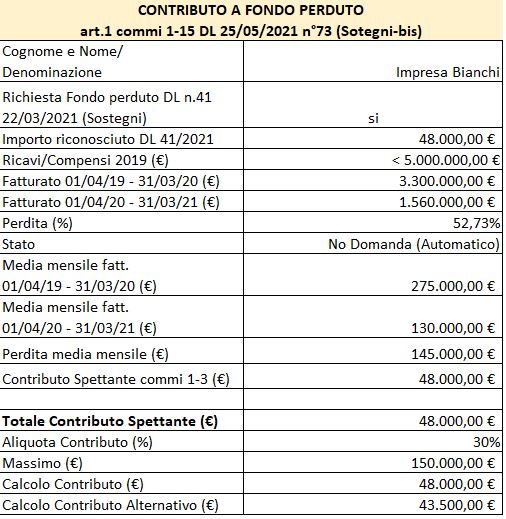

Esempio 1 - soggetto che ha beneficiato del precedente contributo previsto dal DL Sostegni n. 41/2021

Ipotizziamo i seguenti dati per la società Bianchi srl che ha presentato richiesta e ottenuto il precedente contributo DL Sostegni:

- Ricavi anno 2019 di 3.500.000,00 euro

- Fatturato 2019 pari a 3.600.000,00 euro (ammontare medio mensile di 300.000 euro)

- Fatturato 2020 pari a 1.680.000,00 euro (ammontare medio mensile di 140.000 euro)

Perdita media mensile di 160.000,00 euro (differenza tra 300.000 - 140.000).

Contributo DL Sostegni n. 41/2021 spettante e ricevuto di 48.000,00 euro (30% di 160.000,00 euro).

L'impresa riceverà dall'Agenzia delle Entrate il "contributo automatico" dello stesso importo del precedente (48.000,00 euro), senza necessità di presentare alcuna domanda. Sulla base di quanto disposto dal DL Sostegni bis, con il nostro foglio di calcolo possiamo verificare se all'azienda spetterebbe un contributo alternativo maggiore rispetto a quello già riconosciuto. Ipotizziamo i seguenti dati:

- Fatturato del periodo 01.04.2019 - 31.03.2020 pari a 3.300.000,00 euro (ammontare medio mensile di 275.000 euro)

- Fatturato del periodo 01.04.2020 - 31.03.2021 pari a 1.560.000,00 euro (ammontare medio mensile di 130.000 euro)

Perdita media mensile di 145.000,00 euro.

Contributo Alternativo DL Sostegni bis di 43.500,00 euro (30% di 145.000,00 euro).

Contributo DL Sostegni n. 41/2021 spettante e ricevuto di 48.000,00 euro (30% di 160.000,00 euro).

In questo caso il soggetto non deve presentare nessuna domanda in quanto il contributo alternativo calcolato risulta inferiore a quello ricevuto in precedenza e che riceverà in automatico.

Tuttavia ricordiamo che se presentasse in ogni caso l'istanza e da questa emergesse un contributo inferiore rispetto a quello spettante ai sensi dei commi da 1 a 3, l’Agenzia non darà seguito all’istanza stessa.

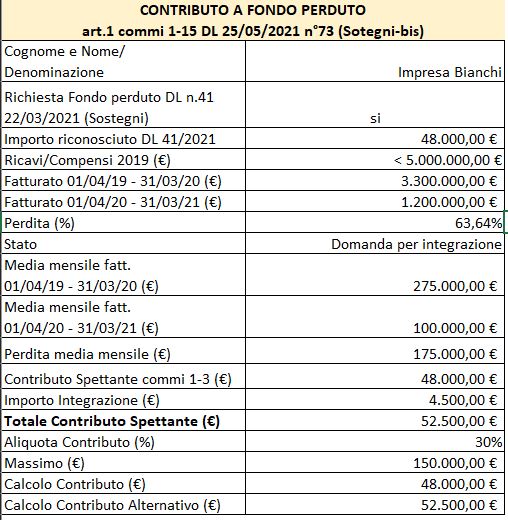

Esempio 2 - soggetto che ha beneficiato del precedente contributo previsto dal DL Sostegni n. 41/2021

Vediamo ora il caso in cui il contributo alternativo, calcolato secondo le nuove disposizioni del DL Sostegni bis, sia maggiore rispetto a quello già riconosciuto.

Ipotizziamo gli stessi dati di cui sopra per la società Bianchi srl, che ha presentato richiesta e ottenuto il precedente contributo DL Sostegni:

- Ricavi anno 2019 di 3.500.000,00 euro

- Fatturato 2019 pari a 3.600.000,00 euro (ammontare medio mensile di 300.000 euro)

- Fatturato 2020 pari a 1.680.000,00 euro (ammontare medio mensile di 140.000 euro)

Perdita media mensile di 160.000,00 euro (differenza tra 300.000 - 140.000).

Contributo DL Sostegni n. 41/2021 spettante e ricevuto di 48.000,00 euro (30% di 160.000,00 euro).

Sulla base di quanto disposto dal DL Sostegni bis, ipotizziamo ora la seguente situazione:

- Fatturato del periodo 01.04.2019 - 31.03.2020 pari a 3.300.000,00 euro (ammontare medio mensile di 275.000 euro)

- Fatturato del periodo 01.04.2020 - 31.03.2021 pari a 1.200.000,00 euro (ammontare medio mensile di 100.000 euro)

Perdita media mensile di 175.000,00 euro.

Contributo Alternativo DL Sostegni bis di 52.500,00 euro (30% di 175.000,00 euro).

Contributo DL Sostegni n. 41/2021 spettante e ricevuto di 48.000,00 euro (30% di 160.000,00 euro).

In questo caso all'impresa spetterebbe un contributo alternativo più elevato pari a 52.500,00, pertanto sarà necessario presentare apposita istanza.

Nel caso in cui l'azienda avesse già ottenuto il contributo automatico, il maggior valore del contributo alternativo, ovvero l'integrazione di 4.500,00 euro (52.500,00 - 48.000,00), gli verrà riconosciuta a seguito di presentazione dell'istanza, in quanto il contributo già corrisposto o riconosciuto sotto forma di credito d’imposta dall’Agenzia delle entrate verrà scomputato da quello alternativo da riconoscere.

Il nostro foglio di calcolo oltre a rappresentare un'utilità per il singolo contribuente, risulta uno strumento utile anche per gli Studi professionali, consentendo di salvare in un elenco in tabella, tutte le simulazioni relative ai propri clienti, e al momento della richiesta copiare ed incollare i dati.

Per approfondire leggi anche:

2025/2650")