È stato pubblicato in Gazzetta Ufficiale Serie Generale n 231 del 17 settembre il DPCM del 23 luglio 2020 (qui il testo completo) recante le modalità e i termini per l’accesso al riparto del 5 per mille dell’imposta sul reddito delle persone fisiche degli enti destinatari del contributo.

Il DPCM reca disposizioni sulle modalità di formazione, aggiornamento e pubblicazione dell’elenco permanente degli iscritti e degli elenchi degli enti ammessi.

Per quanto riguarda gli ETS enti iscritti nel registro unico nazionale (di cui all'art. 46, comma 1, Dlgs 117/2017) comprese le cooperative sociali ed escluse le imprese sociali costituite in forma di società, essi dichiarano espressamente in sede di iscrizione al RUNTS, per via telematica, se intendono accreditarsi ai fini dell'accesso al contributo del 5 per mille.

L'ente interessato può accreditarsi anche successivamente all'iscrizione nel registro unico entro la data del 10 aprile di ciascun anno ai fini dell'accesso al contributo a decorrere dallo stesso esercizio in corso.

Il Ministero del lavoro e delle politiche sociali redige l'elenco degli enti che risultano iscritti e che abbiano dichiarato, entro la data del 10 aprile, di voler partecipare al riparto della quota del cinque per mille. Successivamente lo stesso Ministero entro il 20 aprile pubblica l'elenco sul proprio sito web. Il legale rappresentante dell'ente, entro il 30 aprile, può chiedere una rettifica di eventuali errori di iscrizione e il Ministero pubblica, entro il 10 maggio, l'elenco degli ETS, enti del terzo settore, iscritti al contributo con le variazioni apportate, indicando per ciascun nominativo:

- la denominazione

- la sede

- il codice fiscale.

Nel caso del Terzo settore, le norme oggetto decorrono dall’anno successivo a quello di operatività del Registro unico nazionale (RUNTS).

Fino a tale anno il 5 per mille potrà continuare a essere destinato al sostegno delle ONLUS, delle associazioni e fondazioni riconosciute che operano nei settori di attività delle ONLUS e delle associazioni di promozione sociale iscritte nei registri nazionale, regionali e delle Province autonome di Trento e Bolzano e delle associazioni e fondazioni riconosciute che operano nei settori di cui all'art. 10, comma 1, lettera a), del Dlgs 460/1997

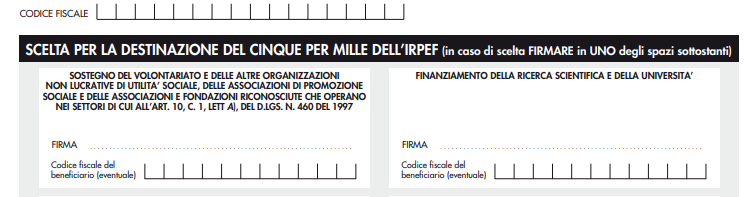

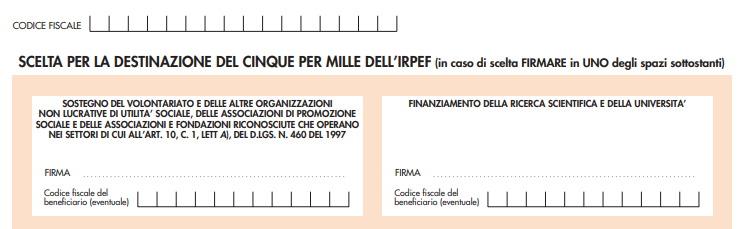

Come si effettua la scelta:

il contribuente apponendo una firma in un riquadro apposito della scheda annessa al modello di:

- Certificazione unica,

- Modello 730-1,

- ovvero annessa al modello Redditi persone fisiche,

effettua la scelta di destinazione del cinque per mille, della proprio imposta sul reddito delle persone fisiche.

Il contribuente con la firma effettua una sola scelta, pena la nullità, e può anche apporre il codice fiscale dell'ente scelto.

Successivamente l'Agenzia delle entrate, trasmette in via telematica al Ministero dell'economia e delle finanze - Dipartimento della Ragioneria generale dello Stato, i dati occorrenti a stabilire, sulla base degli incassi relativi all'imposta sui redditi delle persone fisiche per il periodo d'imposta corrispondente, gli importi delle somme che spettano a ciascuno dei soggetti a favore dei quali i contribuenti hanno effettuato una valida destinazione della quota del cinque per mille.

Entro il 30 settembre del secondo esercizio finanziario successivo a quello di impegno, i beneficiari comunicano alle amministrazioni erogatrici i dati necessari per il pagamento delle somme assegnate al fine di consentirne l'erogazione entro il termine di chiusura del secondo esercizio finanziario successivo a quello di impegno.

I beneficiari che non forniscono all'amministrazione erogatrici dati necessari per il pagamento entro il termine perdono il diritto a percepire il contributo per l'esercizio di riferimento.

L'accreditamento al riparto della quota del 5 per mille regolarmente eseguito esplica effetti, fermi restando i requisiti per l'accesso al beneficio, anche per gli esercizi finanziari successivi a quello di iscrizione.

Ciascuna amministrazione (di cui all'art 2 comma 1 del DPCM in oggetto), pubblica sul proprio sito web, entro il 31 marzo di ogni anno, l'elenco permanente degli enti accreditati nei precedenti esercizi, integrato e aggiornato a seguito degli errori segnalati, delle variazioni dei dati intervenute, delle revoche comunicate e delle cancellazioni effettuate.

Ciascuna amministrazione effettua controlli circa il possesso dei requisiti da parte dei soggetti accreditati ai fini dell'ammissione al riparto delle somme del cinque per mille, disponendo, in caso di perdita dei requisiti, l'esclusione dal riparto e la cancellazione dall'elenco permanente di cui al comma

Obblighi del beneficiario del 5 per mille:

i beneficiari destinatari delle quote redigono, entro un anno dalla ricezione delle somme, un apposito rendiconto, accompagnato da una relazione illustrativa, dal quale risulti, in modo chiaro, trasparente e dettagliato, la destinazione e l'utilizzo delle somme percepite, utilizzando il modulo disponibile sul sito istituzionale delle amministrazioni competenti.

Il DPCM del 23 luglio 2020 in oggetto sostituisce il DPCM 23 aprile 2010, (in Gazzetta Ufficiale 8 giugno 2010, n.131) e il DPCM 7 luglio 2016, (in Gazzetta Ufficiale 9 agosto 2016, n. 185).