Nel modello 73072023 è possibile detrarre dall’imposta lorda un importo, pari al 26 per cento, delle erogazioni liberali effettuate ai partiti politici.

Condizione per la detraibilità è che essi risultino iscritti nella sezione I del Registro di cui all’art.4 del d.l. n. 149 del 2013, convertito con modificazioni dalla legge 21 febbraio 2014 n. 13.

Le regole per la detraiblità nel modello 730.

Erogazioni a favore dei partiti politici: detraibilità nel 730/2023

La detrazione spetta per le erogazioni liberali anche se effettuate, pure mediante donazione, dai candidati e dagli eletti alle cariche pubbliche in conformità a previsioni regolamentari o statutarie deliberate dai partiti o movimenti politici beneficiari delle erogazioni medesime (art. 1, comma 141, della legge di stabilità 2015).

L’agevolazione spetta, inoltre, anche se l’erogazione è effettuata a favore dei partiti o delle associazioni promotrici di partiti non ancora iscritti al citato Registro, a condizione che l’iscrizione avvenga entro la fine dell’esercizio.

La detrazione non compete per i contributi versati a favore dei comitati elettorali, liste e mandatari in quanto privi di una loro rappresentanza in Parlamento (Risoluzione 30.05.2008 n. 220/E).

Non si può inoltre considerare erogazione liberale la quota versata per il tesseramento o la quota associativa, trattandosi di versamento eseguito per avere il diritto a partecipare alle vicende del partito (Circolare 10.06.2004 n. 24/E, risposta 3.4).

Le erogazioni liberali effettuate nei confronti di sezioni territoriali di partiti politici nazionali danno diritto alla detrazione a condizione che si verifichino i seguenti due requisiti:

- il partito politico nazionale (dal quale dipende la circoscrizione territoriale) sia iscritto al registro nazionale previsto dall’art.4 del d.l. n. 149 del 2013;

- il versamento di tali erogazioni avvenga tramite banca o posta ovvero tramite altri sistemi di pagamento previsti dal d.lgs. n. 241 del 1997 o secondo ulteriori modalità tali da garantire la tracciabilità e l’identificazione del suo autore al fine di permettere efficaci controlli da parte dell’Amministrazione finanziaria (Risoluzione 03.12.2014 n. 108/E).

La detrazione spetta anche se il versamento è effettuato sui conti correnti intestati alle articolazioni regionali e provinciali dello stesso partito, dotate di autonomia amministrativa e negoziale.

Modello 730/2023: detraibilità delle erogazioni ai partiti

Per le erogazioni liberali in denaro effettuate da persone fisiche in favore dei partiti politici iscritti nella I sezione del Registro di cui all’art 4 del d.l. n. 149 del 2013, la detrazione è calcolata su un importo compreso tra euro 30 ed euro 30.000 annui.

L’erogazione deve essere effettuata tramite versamento bancario o postale nonché tramite sistemi di pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997 (carte di debito, carte di credito, carte prepagate, assegni bancari e circolari).

Attenzione al fatto che la detrazione non spetta per le erogazioni effettuate in contanti

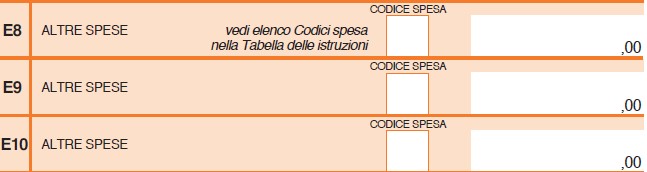

Modello 730/2023: le erogazioni ai partiti dove si indicano

Le erogazioni liberali in denaro in favore dei partiti politici suddetti vanno indicate nel quadro E ai righi da E8 a E10 con il codice "62".

L’importo deve comprendere le erogazioni indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 62.

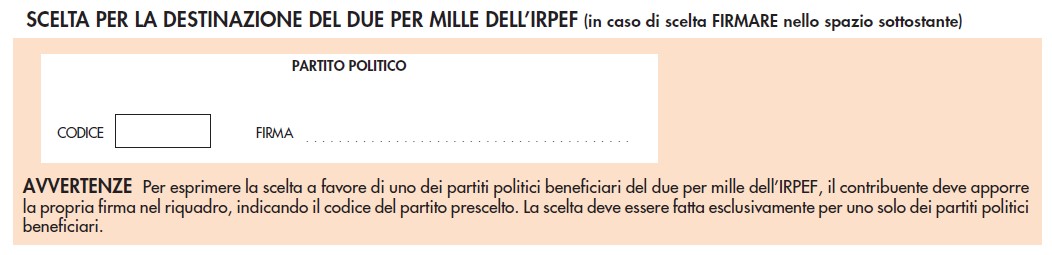

Inoltre ricordiamo che sempre con il modello 730/2023 il contribuente può destinare una quota pari al due per mille della propria imposta sul reddito a favore di uno dei partiti politici iscritti nella seconda sezione del registro di cui all’art. 4 del decreto legge 28 dicembre 2013, n. 149, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 13.

Per esprimere la scelta a favore di uno dei partiti politici destinatari della quota del due per mille dell’Irpef, il contribuente deve apporre la propria firma nel riquadro presente sulla scheda, indicando nell’apposita casella il codice del partito prescelto.

Attenzione la scelta deve essere fatta esclusivamente per uno solo dei partiti politici beneficiari.

L’elenco con i codici relativi ai partiti è riportato nella tabella “Partiti politici ammessi al beneficio della destinazione volontaria del due per mille dell’Irpef” in Appendice (dopo l’elenco dei codici catastali comunali).