I contribuenti che utilizzano il Modello Redditi PF 2025 devono seguire le regole fissate con il Provvedimento n 131076 del 17 marzo 2025 con cui sono stati pubblicati anche il Modello e relative istuzioni per la dichiarazione dei redditi anno di imposta 2024.

Vediamo, per il settore allevamento, chi compila il Quadro RD e quali sono le novità di quest'anno.

Strumenti pratici per la Dichiarazione dei Redditi: risparmia tempo, evita errori

Hai già tutto il necessario per compilare correttamente la tua dichiarazione dei redditi? Scegli i nostri tools in Excel, ideati per semplificare il tuo lavoro:

acquistabili singolarmente o nel Pacchetto completo che verrà reso disponibile appena pubblicati tutti i tools dei dichiarativi.

E per completare la tua dotazione…

Scopri anche i nostri strumenti e approfondimenti più richiesti:

- Quadro RW 2025 | Foglio Excel

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- Criptovalute e dichiarazione dei redditi 2025 | eBook

Formazione utile

- Dividendi e plusvalenze | Corso online

- Il Quadro RW e la gestione delle lettere di compliance

- Redditi esteri e monitoraggio in dichiarazione redditi

Visita il nostro Focus sulle Dichiarazioni Fiscali, sempre aggiornato con: Libri, eBook, Fogli di calcolo, Formazione online.

Tutto quello che ti serve per affrontare al meglio la stagione dichiarativa.

1) Redditi PF e il Quadro RD

Nel rigo RD1 del Quadro RD va indicato il codice dell’attività svolta in via prevalente, desunto dalla tabella dei codici attività, consultabile sul sito Internet dell’Agenzia delle Entrate.

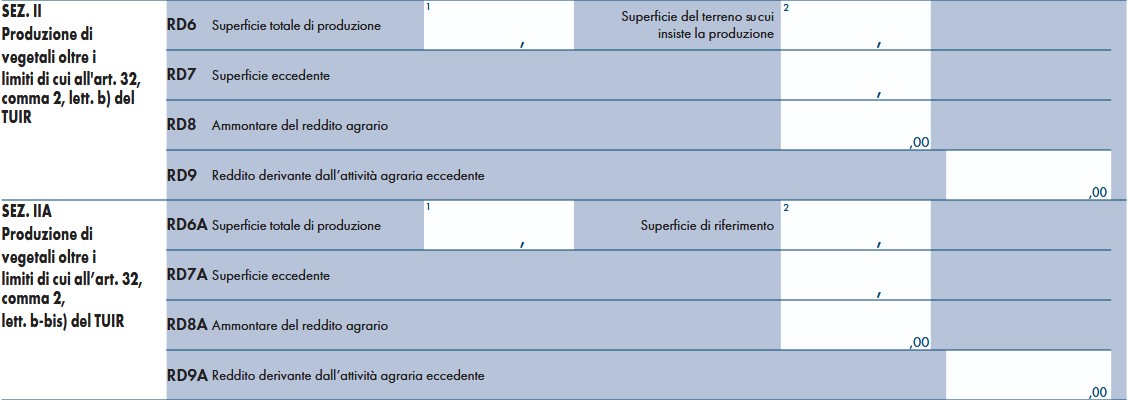

Il Quadro RD Reddito di allevamento di animali e reddito derivante da produzione di vegerali e da altr attività agricole è composto da cinque sezioni:

- Sezioni I allevamento animali,

- Sezione II produzione di vegetali oltre i limiti di cui all'art 32 comma 2 lett. b) del TUIR,

- Sezione IIA Produzione di vegetali oltre i limiti di cui all’art. 32, comma 2, lett. b-bis) del TUIR,

- Sezione III attività agricole connesse,

- Sezione IV determinazione del reddito.

Tra le novità, nel Quadro RD (sezioni II e II-A) è stata prevista la modifica dell’art. 56-bis del TUIR riguardante la tassazione forfetaria dei redditi derivanti dalle attività dirette alla produzione di vegetali esercitate oltre i limiti di cui all’art. 32, comma 2, lett. b) e b-bis) e i redditi derivanti dalla produzione e cessioni di beni di cui all’art. 32, comma 2, lettera b-ter) (sezione III) oltre il limite ivi indicato (art. 1, comma 1, lett. e) e f) del decreto legislativo 13 dicembre 2024, n. 192).

Il quadro RD deve essere utilizzato per dichiarare il reddito derivante dall’attività di allevamento di animali e/o da quelle dirette alla produzione di vegetali esercitate oltre i limiti di cui all’art. 32, comma 2, lett. b) e b-bis), del TUIR, qualora detto reddito sia determinato ai sensi del comma 5 dell’art. 56 (Sezione I) e/o del comma 1 dell’art. 56-bis (Sezione II e II-A).

La Sezione III, invece, deve essere utilizzata per dichiarare i redditi derivanti dalle altre attività agricole di cui ai commi 2, 3 e 3-ter dell’art. 56-bis del TUIR, nonché i redditi derivanti dall’attività di agriturismo, di cui alla legge n. 96 del 20 febbraio 2006, determinati secondo i criteri previsti dall’art. 5, comma 1, della legge n. 413 del 1991.

Nella sezione III vanno dichiarati anche:

- i redditi derivanti dalle attività dirette alla commercializzazione di piante vive e prodotti della floricoltura acquistate da imprenditori agricoli florovivaistici di cui all’art. 2135 del c.c., nei limiti del 10 per cento del volume di affari, da altri imprenditori agricoli florovivaistici.

- i redditi derivanti dalla produzione e cessione di beni di cui all’art. 32, comma 2, lett. b-ter) del TUIR, oltre il limite ivi indicato (art. 56-bis, comma 3-ter, del TUIR)

- i redditi derivanti dall’attività di produzione e cessione di energia elettrica e calorica da fonti rinnovabili agroforestali e fotovoltaiche oltre i limiti di cui all’art. 1, comma 423, della legge 23 dicembre 2005, n. 266, qualora detti redditi siano determinati secondo i criteri previsti dal citato comma 423;

- i redditi derivanti dallo svolgimento dell’attività di enoturismo, di cui all’ art. 1, commi da 502 a 504, della legge 27 dicembre 2017, n. 205, per la quale si applicano le disposizioni fiscali previste dall’art. 5, comma 1, della legge n. 413 del 1991.Tale attività è considerata attività agricola connessa ai sensi del comma 3 dell’art. 2135 del c.c. ove svolta dall’imprenditore agricolo, singolo o associato, di cui al medesimo art. 2135 del c.c. (art. 1, comma 2, del decreto del Ministro delle politiche agricole alimentari, forestali e del turismo del 12

marzo 2019). - i redditi derivanti dallo svolgimento dell’attività di “oleoturismo”, come definita nel comma 514 dell’art. 1 della legge 160 del 2019, per la quale l’art. 1, comma 513, della citata legge n. 160 del 2019 ha esteso le disposizioni di cui all’art. 1, commi da 502 a 505, della legge n. 205 del 2017 alle attività di oleoturismo.

Si ricorda che qualora il contribuente eserciti anche attività che producono reddito d’impresa (di cui all’art. 55 del TUIR), da dichiarare nei quadri RF o RG, ai fini della compilazione dei predetti quadri non dovrà tenere conto dei componenti afferenti l’attività i cui redditi sono dichiarati nel presente quadro.

Pertanto, in caso di compilazione del quadro RF occorrerà effettuare le corrispondenti variazioni in aumento e in diminuzione dei componenti imputati a conto economico, secondo le indicazioni ivi riportate.

Attenzione al fatto che il quadro RD non deve essere compilato dai soggetti che adottano il regime forfetario per gli esercenti attività d’impresa arti o professioni, di cui all’articolo 1, commi 54-89 della legge 23 dicembre 2014, n. 190, o il regime agevolato per l’imprenditoria giovanile e lavoratori in mobilità previsto dall’art. 27 del decreto legge n. 98 del 6 luglio 2011, convertito, con modificazioni, dalla legge 15 luglio 2011, n.111, in quanto detti soggetti devono compilare l’apposito quadro LM.

Strumenti pratici per la Dichiarazione dei Redditi: risparmia tempo, evita errori

Hai già tutto il necessario per compilare correttamente la tua dichiarazione dei redditi? Scegli i nostri tools in Excel, ideati per semplificare il tuo lavoro:

acquistabili singolarmente o nel Pacchetto completo che verrà reso disponibile appena pubblicati tutti i tools dei dichiarativi.

E per completare la tua dotazione…

Scopri anche i nostri strumenti e approfondimenti più richiesti:

- Quadro RW 2025 | Foglio Excel

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- Criptovalute e dichiarazione dei redditi 2025 | eBook

Formazione utile

- Dividendi e plusvalenze | Corso online

- Il Quadro RW e la gestione delle lettere di compliance

- Redditi esteri e monitoraggio in dichiarazione redditi

Visita il nostro Focus sulle Dichiarazioni Fiscali, sempre aggiornato con: Libri, eBook, Fogli di calcolo, Formazione online.

Tutto quello che ti serve per affrontare al meglio la stagione dichiarativa.