Il Modello 730/2025 serve per la dichiarazione dei redditi dei dipendenti e pensionati.

Il modello, con le relative istruzioni, è stato pubblicato dall'Agenzie delle Entrate al fine di dichiarare i redditi dell'anno d'imposta 2024. Scarica qui Modello 730/2025 e istruzioni.

Vediamo cosa si intende per spese di assistenza personale e a quale detrazione danno diritto.

Ti segnaliamo:

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Simulatore imposte: calcolo IRPEF 2026 e detrazioni

- Visto di conformità crediti fiscali 2025 (Excel)

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo

1) 730/2025: come detrarre le spese per assistenza personale

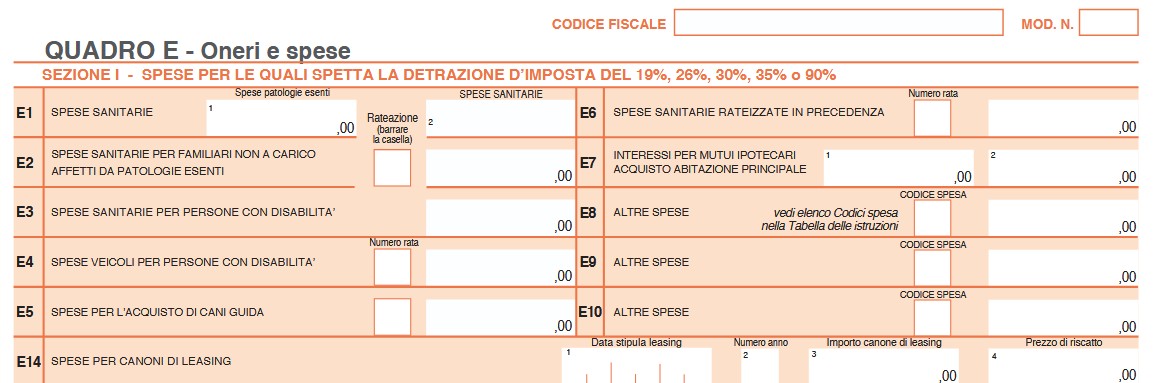

Le spese per assistenza personale vanno tra le altre spese detraibili nel Quadro E ai righi da E8 a E10.

Ricordiamo che ai Righi da E8 a E10 vanno indicate le spese desumibili dalla sezione “Oneri detraibili” della Certificazione Unica contraddistinte dai codici da 8 a 48 e 99, per le quali spetta la detrazione d’imposta del 19 per cento, le spese contraddistinte dai codici 61 e 62, per le quali spetta la detrazione d’imposta del 26 per cento, le spese contraddistinte dal codice 71, per le quali spetta la detrazione del 30 per cento, le spese contraddistinte dal codice 76, per le quali spetta la detrazione del 35 per cento, le spese contraddistinte dal codice 81, per le quali spetta la detrazione del 90 per cento.

In base alle istruzioni al modello 730 nei quadro E ai righi preposti, per le spese di assistenza personale, va utilizzato il codice "15" nei casi di non autosufficienza nel compimento degli atti della vita quotidiana.

Attenzione al fatto che sono considerate non autosufficienti nel compimento degli atti della vita quotidiana le persone che:

- non sono in grado, per esempio, di assumere alimenti,

- di espletare le funzioni fisiologiche e provvedere all’igiene personale, di deambulare, di indossare gli indumenti,

può essere considerata non autosufficiente anche la persona che necessita di sorveglianza continuativa.

Lo stato di non autosufficienza deve risultare da certificazione medica.

La detrazione per le spese di assistenza non spetta, dunque, quando la non autosufficienza non si ricollega all’esistenza di patologie

La detrazione spetta anche per le spese sostenute per i familiari non a carico.

Il contribuente può fruire della detrazione, fino a un importomassimo di 2.100 euro, solo se il reddito complessivo non supera i 40.000 euro.

Nel limite di reddito deve essere computato anche il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni.

Il limite di 2.100 euro è riferito al singolo contribuente a prescindere dal numero delle persone cui si riferisce l’assistenza:

- se un contribuente ha sostenuto spese per sé e per un familiare, l’importo da indicare non può superare 2.100 euro,

- se più familiari hanno sostenuto spese per assistere lo stesso familiare, il limite massimo di 2.100, euro deve essere ripartito tra coloro che hanno sostenuto la spesa.

Le spese devono risultare da idonea documentazione, che può anche consistere in una ricevuta debitamente firmata, rilasciata dall’addetto all’assistenza, e deve contenere gli estremi anagrafici e il codice fiscale di chi effettua il pagamento e di chi presta l’assistenza.

Se la spesa è sostenuta in favore di un familiare, nella ricevuta devono essere indicati anche gli estremi anagrafici e il codice fiscale

di quest’ultimo.

Ti segnaliamo:

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Simulatore imposte: calcolo IRPEF 2026 e detrazioni

- Visto di conformità crediti fiscali 2025 (Excel)

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo