Le Entrate nell'ambito della Risposta a interpello n 91/2025 hanno fornito un utile chiarimento per il modello 730/2025.

In particolare si tratta del contributo erogato dal Comune previsto dall’art 3 del decreto legislativo n. 23/2011, che va tassato con cedolare secca a condizione che il contratto di locazione principale rispetti i requisiti previsti dalla norma di riferimento.

L'Istante ha stipulato un contratto di ''locazione concordato'' di un immobile in comproprietà con i figli e, a seguito della deliberazione regionale intenderebbe richiedere un contributo a valere sul fondo di rinegoziazione dei contratti di locazione, erogato dal Comune a fronte della riduzione del canone di locazione.

L'Istante dichiara che per poter fruire dell'erogazione di tale contributo è richiesta la riduzione del canone di locazione di almeno il 20 per cento rispetto all'attuale corrisposto dal conduttore «tramite una scrittura privata tra le parti e apposita modulistica RLI di registrazione dell'atto presso l'Agenzia dell'Entrate»

L'Istante che ha assoggettato il canone di locazione alla cd. cedolare secca di cui all'articolo 3 del decreto legislativo 14 marzo 2011, n. 23, chiede se tale

regime possa essere applicato anche al contributo erogato dal Comune a fronte della riduzione del canone dovuto dal conduttore.

In caso di risposta affermativa chiede quali siano le modalità di compilazione del modello 730 per poter applicare il regime della cedolare secca con aliquota ridotta del 10 per cento

Vediamo la replica ADE e i dettagli e le istruzioni per compilare il Modello 730/2025.

Ti segnaliamo:

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Simulatore imposte: calcolo IRPEF 2026 e detrazioni

- Visto di conformità crediti fiscali 2025 (Excel)

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo

1) 730/2025: contributo erogato dal Comune per riduzione canone

Le Entrate hanno specificato che in diversi documenti di prassi è stato precisato che devono essere ricondotte a tassazione le indennità corrisposte a titolo risarcitorio, sempreché le stesse abbiano una funzione sostitutiva o integrativa del reddito del percipiente; sono in sostanza imponibili le somme corrisposte al fine di sostituire mancati guadagni (cd. lucro cessante) sia presenti che futuri del soggetto che le percepisce.

Diversamente non assumono rilevanza reddituale le indennità risarcitorie erogate al fine di reintegrare il patrimonio del soggetto, ovvero al fine di risarcire la perdita economica subita dal patrimonio

Le Entrate evidenziano che in linea generale, qualora l'indennizzo percepito da un determinato soggetto vada a compensare in via integrativa o sostitutiva, la mancata percezione di redditi di lavoro ovvero il mancato guadagno, le somme corrisposte sono da considerarsi dirette a sostituire un reddito non conseguito (lucro cessante) e conseguentemente vanno ricomprese nel reddito complessivo del soggetto percipiente ed assoggettate a tassazione

Nel caso di specie, considerato che il contributo viene erogato dal Comune, sulla base della citata delibera della Giunta Regionale, a fronte della riduzione del

canone di locazione da parte del locatore, in quanto conseguito in sostituzione ed integrazione del canone (rectius reddito) del percipiente, lo stesso costituisce reddito della stessa categoria e deve, pertanto, essere assunto ai fini della determinazione del reddito fondiario derivante da immobili locati, ai sensi dell'articolo 36 del TUIR da determinare, in via ordinaria, secondo i criteri generali previsti dal successivo articolo 37.

In alternativa, si potrà accedere al regime della cedolare secca al ricorrere dei requisiti ivi previsti.

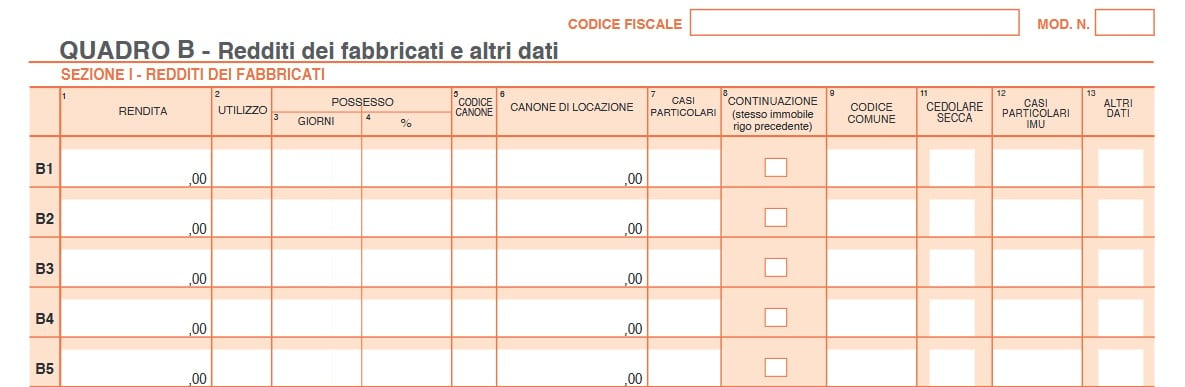

In tale ipotesi, il contributo erogato, analogamente al canone di locazione ridotto, deve essere indicato nel modello 730 (sezione I del quadro B), barrando la casella di colonna 11 ''Cedolare secca'' e inserendo, ai fini dell'applicazione dell'aliquota agevolata, nella colonna 2 ''utilizzo'' il codice 8.

Più precisamente, sia nel modello 730 che nel modello Redditi PF, il contribuente sarà tenuto a compilare un solo rigo del quadro B, ovvero RB, valorizzando, in particolare, il campo 6 ''Canone di locazione'' con l'importo calcolato come descritto.

Ti segnaliamo:

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Simulatore imposte: calcolo IRPEF 2026 e detrazioni

- Visto di conformità crediti fiscali 2025 (Excel)

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo