Nel Quadro E del Modello 730/2025 è possibile indicare la detrazioni per gli inquilini con contratto di locazione.

In particolare, sono previste delle detrazioni per gli inquilini che stipulano contratti di locazione di immobili adibiti ad abitazione principale, che vengono riconosciute e graduate in relazione all’ammontare del reddito complessivo.

Tale detrazione va indicata nel rigo E71 del Quadro E Oneri e spese del Modello 730.

L'agenzia delle Entrate ha recentemente aggiornato le guide per le detrazioni da utilizzare nella dichiarazione dei redditi 2025 e a proposito delle detrazioni in oggetto ha evidenziato che ai soggetti titolari di contratti di locazione per unità immobiliari utilizzate come abitazione principale spetta una detrazione stabilita in misura forfetaria, graduata in relazione all’ammontare del reddito complessivo.

In particolare, la detrazione riguarda i contratti:

- a canone libero;

- a canone convenzionale,

- stipulati da giovani di età compresa tra i 20 ed i 30 anni;

- stipulati dai lavoratori dipendenti in occasione di trasferimenti per motivi di lavoro.

Le detrazioni non sono cumulabili nello stesso periodo di tempo, ma il contribuente ha il diritto di scegliere quella a lui più favorevole.

Se nel corso dell’anno si verificano più situazioni, il contribuente può applicare per i diversi periodi di tempo diverse detrazioni, ma il numero complessivo di giorni indicato non può essere superiore a 365.

La detrazione per i canoni di locazione deve essere ripartita tra gli aventi diritto ed essere rapportata al periodo dell’anno durante il quale l’unità immobiliare locata è adibita ad abitazione principale.

L’art. 16, comma 1-quinquies, del TUIR specifica che l’abitazione principale è quella nella quale il soggetto titolare del contratto di locazione o i suoi familiari dimorano abitualmente.

Qualora la detrazione spettante sia di ammontare superiore all’imposta lorda diminuita nell’ordine delle detrazioni di cui agli artt. 12 e 13 del TUIR, è riconosciuto un credito di ammontare pari alla quota di detrazione che non ha trovato capienza nella predetta imposta

In caso di contratto di locazione stipulato da due persone, una sola delle quali capiente, quest’ultima non può essere ammessa a beneficiare della detrazione d’imposta per l’intero importo, atteso che al conduttore incapiente sarà comunque attribuita la quota di detrazione di competenza secondo le modalità previste dal citato d.m. del 2008.

L’incapienza è riconosciuta in relazione a tutte le tipologie di contratto definite dai commi 01, 1, 1- bis e 1-ter dell’art. 16 del TUIR.

La detrazione è compatibile con la deduzione di cui all’art. 10, comma 3-bis), del TUIR per l’abitazione principale

La detrazione è incompatibile con il contributo fondo affitti e, più in generale, con qualsiasi contributo che sollevi il contribuente dall’effettivo carico del canone.

Ti segnaliamo:

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Simulatore imposte: calcolo IRPEF 2026 e detrazioni

- Visto di conformità crediti fiscali 2025 (Excel)

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo

1) Detrazione inquilini alloggi adibiti ad abitazione principale: dove si indica

Il Rigo E71 Inquilini di alloggi adibiti ad abitazione principale del quadro E del Modello 730 va compilato come segue:

In Colonna 1 (Tipologia): indicare il codice relativo alla detrazione.

- ‘1’ Detrazione per gli inquilini di alloggi adibiti ad abitazione principale. Questo codice deve essere indicato dai contribuenti che hanno stipulato o rinnovato il contratto di locazione di immobili destinati ad abitazione principale, in base alla legge che disciplina le locazioni di immobili ad uso abitativo (legge 9 dicembre 1998, n. 431).

- ‘2’ Detrazione per gli inquilini di alloggi adibiti ad abitazione principale locati con contratti in regime convenzionale. Questo codice deve essere indicato dai contribuenti intestatari di contratti di locazione di unità immobiliari adibite ad abitazione principale, stipulati o rinnovati sulla base di appositi accordi definiti in sede locale fra le organizzazioni della proprietà edilizia e le organizzazioni dei conduttori maggiormente rappresentative a livello nazionale (c.d. contratti convenzionali - art. 2, comma 3, e art. 4, commi 2 e 3 della legge n. 431 del 1998). Si ricorda che per fruire di tale agevolazione, nel caso di contratti di locazione a canone concordato “non assistiti” occorre verificare la necessità dell’attestazione rilasciata dalle organizzazioni firmatarie dell’accordo, con la quale viene confermata la rispondenza del contenuto economico e normativo del contratto di locazione all’Accordo Territoriale. Per ulteriori informazioni si rimanda a quanto precisato nella circolare n. 7/E del 27 aprile 2018 dell’Agenzia delle Entrate. In virtù della modifica introdotta dall’art. 7 del D.L. n. 73 del 2022, l’attestazione può essere fatta valere per tutti i contratti di locazione, stipulati successivamente al suo rilascio, aventi il medesimo contenuto del contratto per cui è stata rilasciata, fino a che non intervengano eventuali variazioni delle caratteristiche dell’immobile o dell’accordo territoriale del comune a cui essa si riferisce. In altri termini, qualora non sia intervenuto un nuovo accordo territoriale, oppure non siano variate le caratteristiche dell’immobile locato (superficie, posto auto, balconi, terrazze, ascensore, ecc.), la stipula di un nuovo contratto non richiede il rilascio di una nuova attestazione atteso che non sono considerate rilevanti le variazioni del conduttore o del canone di locazione, purché rimanga entro il limite stabilito dall’accordo territoriale indicato nell’attestazione stessa (confronta Circolare n. 15/E del 19 giugno 2023);

- ‘4’ Detrazione per canoni di locazione spettante ai giovani per l’abitazione destinata a propria residenza. Questo codice va indicato dai giovani di età compresa fra i 20 e i 31 anni non compiuti, che hanno stipulato un contratto di locazione, ai sensi della legge n. 431 del 1998, per l’unità immobiliare o per una porzione di essa da destinare a propria residenza purché il contratto sia stipulato prima del compimento del trentunesimo anno d’età. In tal caso la detrazione spetta solo fino all’anno d’imposta in cui si sono compiuti i 31 anni. Se i 31 anni sono compiuti il 1° gennaio 2024, per il 2024 la detrazione non spetta. Il requisito dell’età è soddisfatto se ricorre anche per una parte dell’anno in cui si intende fruire della detrazione. È necessario che l’immobile affittato sia diverso dall’abitazione principale dei genitori o di coloro cui sono affidati dagli organi competenti ai sensi di legge. La detrazione spetta per i primi quattro anni dalla stipula del contratto. Ad esempio, se il contratto è stato stipulato nel 2024 la detrazione può essere fruita fino al 2027. La detrazione spetta nella misura del 20% del canone di locazione fino ad un massimo di 2.000 euro. Essa non può essere inferiore a 991,60 euro.

In Colonna 2 (n. giorni): indicare il numero dei giorni nei quali l’unità immobiliare locata è stata adibita ad abitazione principale.

In Colonna 3 (percentuale): indicare la percentuale di detrazione spettante.Ad esempio, due contribuenti cointestatari del contratto di locazione dell’abitazione principale devono indicare ‘50’. Se il contratto di locazione è stato stipulato da una sola persona va, invece, indicato ‘100’.

In Colonna 4 (canone): indicare l’ammontare del canone di locazione. La colonna va compilata se in colonna 1 è indicato il codice ‘4’.

Ti segnaliamo:

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Simulatore imposte: calcolo IRPEF 2026 e detrazioni

- Visto di conformità crediti fiscali 2025 (Excel)

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo

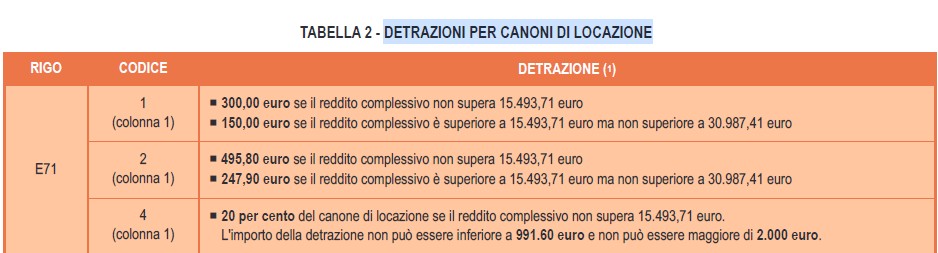

2) Detrazione inquilini alloggi adibiti ad abitazione principale: importi

Come evidenziato dalle istruzioni al modello 730 le detrazioni per il canone di locazione per abitazione principale saranno calcolate da chi presta l’assistenza fiscale sulla base degli importi indicati nella tabella 2 “Detrazioni per canoni di locazione”, riportata dopo l’Appendice e di seguito riepilogata

Viene precisato che se la detrazione risulta superiore all’imposta lorda, diminuita delle detrazioni per carichi di famiglia e delle altre detrazioni relative a particolari tipologie di reddito, chi presta l’assistenza fiscale riconoscerà un credito pari alla quota della detrazione che non ha trovato capienza nell’imposta.

Ti segnaliamo:

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Simulatore imposte: calcolo IRPEF 2026 e detrazioni

- Visto di conformità crediti fiscali 2025 (Excel)

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo