Entro il 30 settembre va inviato il Modello 730/2026 le cui regole sono pubblicate dalle entrate con il Provvedimento n 71552 del 27 febbraio che riepiloga in sintesi tutte le novità che dipendenti e pensionati devono aspettarsi per quest'anno per la dichiarazione dei redditi per l'anno di imposta 2025.

Vediamo cosa contiene il Modello 730 per le detrazione per i familiari a carico. In proposito leggi anche: Familiari a carico 2026: le novità del Correttivo Irpef-Ires

Ti segnaliamo:

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Simulatore imposte: calcolo IRPEF 2026 e detrazioni

- Visto di conformità crediti fiscali 2025 (Excel)

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo

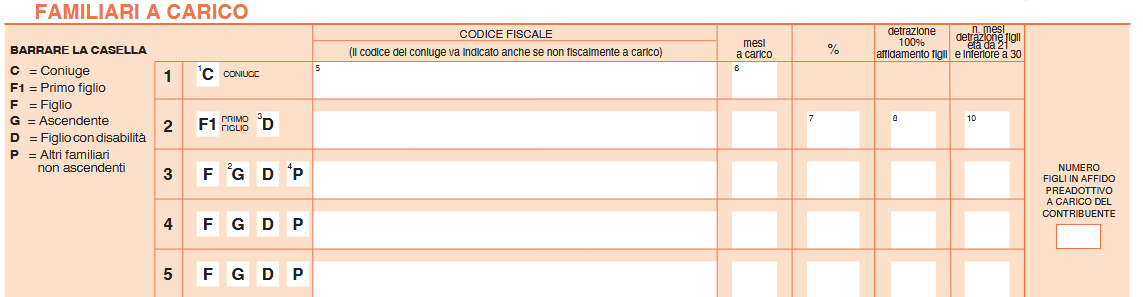

1) 730/2026: le novità per i familiari a carico

Nel Modello 730/2026, scarica qui:

il prospetto familiari a carico deve essere compilato inserendo i dati relativi ai familiari che nel 2025 sono stati fiscalmente a carico del contribuente, al fine di fruire delle detrazioni dall’imposta per:

- il coniuge,

- i figli o gli ascendenti a carico

o delle altre agevolazioni previste per le persone indicate in questo prospetto.

Queste detrazioni vengono calcolate dal soggetto che presta l’assistenza fiscale.

Come specificato dalle istruzioni e secondo le novità recentemente introdotte, sono considerati familiari fiscalmente a carico i membri della famiglia che nel 2025 hanno posseduto un reddito complessivo uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili.

Sono considerati fiscalmente a carico i figli di età non superiore a 24 anni che nel 2025 hanno posseduto un reddito complessivo uguale o inferiore a 4.000 euro, al lordo degli oneri deducibili.

Nel limite di reddito di 2.840,51 euro (o 4.000 euro) che il familiare deve possedere per essere considerato fiscalmente a carico, vanno computate anche le seguenti somme, che non sono comprese nel reddito complessivo:

- il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni;

- le retribuzioni corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, Santa Sede, Enti gestiti direttamente da essa ed Enti Centrali della Chiesa Cattolica;

- la quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera ed in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (art. 27, commi 1 e 2, del D.L. 6 luglio 2011, n. 98);

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime forfetario per gli esercenti attività d’impresa, arti o professioni (art. 1, commi da 54 a 89, legge 23 dicembre 2014, n. 190).

- le mance elargite dai clienti ai lavoratori del settore privato, impiegati nelle strutture ricettive e negli esercizi di somministrazione di alimenti e bevande, assoggettate a imposta sostitutiva.

Ai fini della fruizione delle detrazioni per carichi di famiglia, sono considerati a carico:

- il coniuge non legalmente ed effettivamente separato;

- i figli (compresi i figli adottivi, affidati o affiliati e i figli conviventi del coniuge deceduto) di età pari o superiore a 21 anni, ma inferiore a 30 anni, nonché figli di età pari o superiore a 30 anni con disabilità accertata ai sensi dell’articolo 3 della legge 5 febbraio 1992, n. 104. Per i figli disabili di età pari o superiore a 21 anni le detrazioni fiscali di cui al citato articolo 12 sono cumulabili con l’Assegno Unico Universale eventualmente percepito;

- gli ascendenti (ad esempio i genitori) a condizione che convivano con il contribuente.

Le detrazioni per carichi di famiglia non spettano ai contribuenti che non sono cittadini italiani o di uno Stato membro dell'Unione europea o di uno Stato aderente all'Accordo sullo Spazio economico europeo in relazione ai familiari residenti all'estero (art. 12, comma 2-bis, Tuir).

Dal 2025 non possono fruire delle detrazioni per familiari fiscalmente a carico anche se conviventi con il contribuente o se ricevano dallo stesso assegni alimentari non risultanti da provvedimenti dell’Autorità giudiziaria:

- il coniuge legalmente ed effettivamente separato;

- i discendenti dei figli;

- i generi e le nuore;

- il suocero e la suocera;

- i fratelli e le sorelle (anche unilaterali).

Tuttavia, il contribuente può fruire delle detrazioni e delle deduzioni spettanti per gli oneri e per le spese sostenuti per gli altri familiari di cui sopra, conviventi o che percepiscono assegni alimentari, pur non spettando la detrazione per carichi di famiglia.

Se nel corso del 2025 è cambiata la situazione di un familiare, bisogna compilare un rigo per ogni situazione.

Le detrazioni per carichi di famiglia variano in base al reddito, quindi chi presta l’assistenza fiscale dovrà calcolare l’ammontare delle detrazioni effettivamente spettanti tenendo conto di quanto previsto dall’art. 12 del Tuir.

A seconda della situazione reddituale del contribuente le detrazioni per carichi di famiglia possono spettare per intero, solo in parte o non spettare.

Dal 1° marzo 2022 le detrazioni per i figli a carico di cui all’art. 12 del Tuir di età inferiore a 21 anni sono state sostituite dall’assegno unico

che è erogato dall’INPS a seguito di apposita richiesta.

Nel caso in cui non si avesse diritto alla detrazione per i figli a carico, ad esempio perché il primo figlio è nato a maggio 2025, non viene meno la necessità di indicare i dati dei figli nel prospetto dei familiari a carico poiché questi dati sono necessari per riconoscere le altre agevolazioni previste per i figli a carico.

Ti segnaliamo:

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Simulatore imposte: calcolo IRPEF 2026 e detrazioni

- Visto di conformità crediti fiscali 2025 (Excel)

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo