La Guida Ade sulle ristrutturazioni edilizie aggiornata a febbraio 2026, tra le regole e i chiarimenti sul bonus, tratta anche il caso dei lavori in economia o "eseguiti in proprio".

Ricordiamo che possono usufruire del bonus ristrutturaizoni tutti i contribuenti assoggettati all’imposta sul reddito delle persone fisiche (Irpef), residenti o meno nel territorio dello Stato.

L’agevolazione spetta non soltanto ai proprietari degli immobili ma anche ai titolari di diritti reali/personali di godimento sugli immobili oggetto degli interventi e che ne sostengono le relative spese.

Il bonus è una detrazione collegata al pagamento dell'Irpef, vediamo i dettagli.

Per approfondire ti consigliamo:

- Conto Termico 3.0 | eBook

- Conto Termico 3.0 | Excel

- Bonus casa 2026: eBook

- Detrazioni su Immobili 2026 | Excel

- Calcolo valore usufrutto e rendite 2026 | Excel

- Calcolo imposte e agevolazioni acquisto prima casa | Excel

- Gestione degli immobili per conto del proprietario | eBook

- Le agevolazioni prima casa | eBook

- Superbonus 2025 | eBook

- Guida alla compravendita immobiliare | eBook

- Come gestire il contenzioso dei bonus edilizi | Libro

- Come sanare gli abusi edilizi | Libro

- Bonus in edilizia - dalla scelta al contenzioso - carta

Visita il Focus dedicato alle Ristrutturazioni Edilizie, Superbonus, Cessione del Credito in continuo aggiornamento.

1) Bonus ristrutturazioni: che cos'è?

La detrazione dall’Irpef (l’imposta sul reddito delle persone fisiche) riguarda una parte dei costi sostenuti per ristrutturare le abitazioni e le parti comuni degli edifici residenziali situati nel territorio dello Stato.

L’agevolazione fiscale è stata introdotta dalla legge n. 449/1997 (articolo 1, comma 1) e resa permanente nel nostro ordinamento tributario mediante l’inserimento nel Tuir, da parte del decreto legge n. 214/2011, dell’articolo 16-bis.

Le norme attuative e le procedure di controllo della detrazione sono state individuate, invece, con il decreto interministeriale n. 41 del 18 febbraio 1998.

La detrazione, ripartita in dieci rate annuali, sulla dichiarazione dei redditi, in applicazione del criterio di cassa, spetta nel periodo in cui il contribuente ha sostenuto le spese (anche se il pagamento è avvenuto in un periodo d’imposta antecedente a quello in cui sono iniziati i lavori o successivo a quello in cui i lavori sono completati).

Essa va suddivisa fra tutti i contribuenti che possiedono o detengono, sulla base di un titolo idoneo, l’immobile sul quale sono effettuati gli interventi.

La guida ADE, relativamente ai lavori eseguiti in proprio chiarisce appunto che può richiedere la detrazione anche chi esegue in proprio i lavori sull’immobile, limitatamente alle spese di acquisto dei materiali utilizzati, che può avvenire anche prima dell’inizio dei lavori.

Per approfondire ti consigliamo:

- Conto Termico 3.0 | eBook

- Conto Termico 3.0 | Excel

- Bonus casa 2026: eBook

- Detrazioni su Immobili 2026 | Excel

- Calcolo valore usufrutto e rendite 2026 | Excel

- Calcolo imposte e agevolazioni acquisto prima casa | Excel

- Gestione degli immobili per conto del proprietario | eBook

- Le agevolazioni prima casa | eBook

- Superbonus 2025 | eBook

- Guida alla compravendita immobiliare | eBook

- Come gestire il contenzioso dei bonus edilizi | Libro

- Come sanare gli abusi edilizi | Libro

- Bonus in edilizia - dalla scelta al contenzioso - carta

Visita il Focus dedicato alle Ristrutturazioni Edilizie, Superbonus, Cessione del Credito in continuo aggiornamento.

2) Bonus ristrutturazioni lavori in economia: che detrazione spetta?

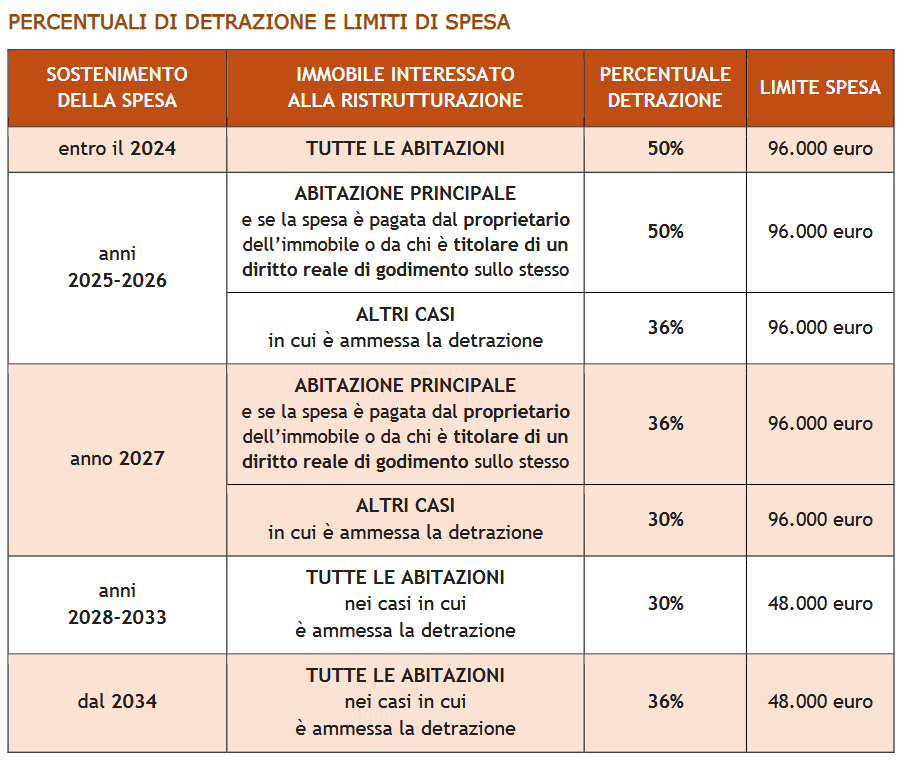

Per gli interventi di recupero del patrimonio edilizio, le percentuali di detrazione e limiti massimi di spesa sono di seguito specificati:

Spese sostenute negli anni 2025 - 2026:

- detrazione del 50% (con limite massino di spesa agevolabile di 96.000 euro), per interventi effettuati sull’unità immobiliare adibita ad abitazione principale dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità stessa

- detrazione del 36% (con limite massino di spesa agevolabile di 96.000 euro) negli altri casi in cui spetta l’agevolazione.

Spese sostenute nel 2027:

- detrazione del 36% (con limite massino di spesa agevolabile di 96.000 euro), per interventi effettuati sull’unità immobiliare adibita ad abitazione principale dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità stessa

- detrazione del 30% (con limite massino di spesa agevolabile di 96.000 euro) negli altri casi in cui spetta l’agevolazione.

Spese sostenute dal 2028 al 2033:

- detrazione del 30%, con limite massino di spesa agevolabile di 48.000 euro, per tutte le abitazioni possedute o detenute sulla base di un titolo idoneo.

Spese sostenute dal 2034:

- detrazione del 36%, con limite massino di spesa agevolabile di 48.000 euro, a prescindere dall’utilizzo dell’abitazione su cui sono effettuati gli interventi

Tabelle ADE 2026

La guia ricorda anche che, per “abitazione principale” deve intendersi quella nella quale la persona fisica, che la possiede a titolo di proprietà o altro diritto reale, o i suoi familiari dimorano abitualmente.

La guia ricorda anche che, per “abitazione principale” deve intendersi quella nella quale la persona fisica, che la possiede a titolo di proprietà o altro diritto reale, o i suoi familiari dimorano abitualmente.

3) Bonus ristrutturazioni in economia 2026: per quali spese?

Per le singole unità immobiliari e le relative pertinenze, la detrazione è riconosciuta per gli stessi interventi agevolati eseguiti sulle parti comuni, tranne quelli di manutenzione ordinaria (lettere b, c e d dell’articolo 3 del Dpr n. 380/2001):

- manutenzione straordinaria (lettera b)

- restauro e risanamento conservativo (lettera c)

- ristrutturazione edilizia (lettera d).

Gli interventi devono essere effettuati su immobili residenziali (facenti parte di edifici esistenti) situati nel territorio dello Stato, di qualsiasi categoria catastale (anche rurali), e sulle loro pertinenze.

Quando per il completamento di un intervento di manutenzione straordinaria sono necessari lavori che rientrerebbero in quella ordinaria (per esempio, opere di pittura), per l’individuazione esatta degli interventi da realizzare e della puntuale applicazione delle disposizioni agevolative, occorre tener conto del carattere assorbente della categoria “superiore” rispetto a quella “inferiore” (circolare n. 57/1998, paragrafo 3.4).

4) Bonus ristrutturazioni in economia 2026: gli adempimenti

Per usufruire della detrazione, il contribuente deve aver eseguito gli adempimenti previsti ed essere in possesso della relativa documentazione.

È sufficiente indicare nella dichiarazione dei redditi i dati catastali identificativi dell’immobile e, se i lavori sono effettuati dal detentore, gli estremi di registrazione dell’atto che ne costituisce titolo e gli altri dati richiesti per il controllo della detrazione.

Per usufruire della detrazione è necessario che i pagamenti siano effettuati con bonifico bancario o postale da cui risultino:

- causale del versamento, dalla quale si evinca che il pagamento è effettuato per gli interventi di recupero del patrimonio edilizio che danno diritto alla detrazione

- codice fiscale del beneficiario della detrazione (che può essere anche diverso dall’ordinante il bonifico)

- numero di partita Iva o codice fiscale del soggetto a favore del quale il bonifico è effettuato (tranne quando il lavoro è eseguito in proprio)

In applicazione del principio di cassa, la spesa pagata con bonifico bancario/postale si considera sostenuta nel momento stesso in cui viene dato ordine di pagamento alla banca/posta, non rilevando il momento, diverso e successivo, in cui avviene l’addebito sul conto corrente dell’ordinante.

Occorre evidenziare che tutti i lavori che necessitino titoli abilitativi necessitano di imprese specializzate e pertanto richiedono documentazioni specifiche ed eventuali permessi da presentare prima della loro esecuzione.