Come tutte le imprese, pur se a carattere stagionale, anche quelle che gestiscono stabilimenti balneari con parco ombrelloni, bar, ristorante, noleggio e altri servizi turistici, hanno l’obbligo di implementare un sistema di controllo di gestione interno al fine di adeguare gli assetti amministrativi e contabili come previsto dall’art. 2086 c.c. e dal Codice della Crisi dell’Impresa e dell’Insolvenza (D.Lgs. 14/2019).

Un sistema di controllo interno deve avere una logica per fasi operative, come di seguito specificato:

- Progettazione del sistema di controllo interno

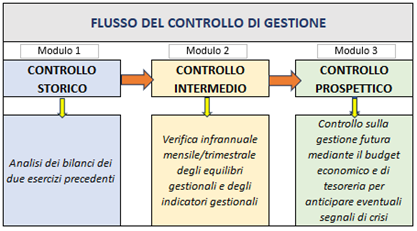

- Controllo storico della gestione passata

- Controllo intermedio della gestione concomitante alla stagione

- Costrollo prospettico della gestione futura

In questo articolo analizziamo le fasi fondamentali per costruire un sistema di controllo efficace, adatto alle peculiarità delle attività balneari.

Gestisci uno stabilimento balneare e vuoi avere il pieno controllo economico della stagione? |

L'articolo continua dopo la pubblicità

Per approfondire e mettere subito in pratica un sistema di controllo efficace, ti consigliamo il Tool operativo in Excel “Controllo di gestione PMI – Stabilimenti balneari”, progettato per semplificare l’analisi economica e finanziaria delle attività turistiche stagionali.

1) Progettazione del sistema di controllo interno

Come qualsiasi sistema di controllo di gestione deve essere strutturato in base alle esigenze dell’impresa per le sue caratteristiche specifiche e per la tipologia di attività svolta. Non da ultima vanno considerati la dimensione e complessità dell’impresa stessa, in quanto gli strumenti di controllo devono essere adeguati.

Una ipotesi di progettazione potrebbe essere la sequenza temporale dei controlli stessi, distinguendo un controllo storico della gestione passata, un controllo intermedio durante l’esercizio e uno prospettico per la gestione futura. Si riassume nello schema seguente:

Non aspettare la fine della stagione per scoprire se il tuo stabilimento balneare è in perdita.

Per approfondire e mettere subito in pratica un sistema di controllo efficace, ti consigliamo il Tool operativo in Excel “Controllo di gestione PMI – Stabilimenti balneari”, progettato per semplificare l’analisi economica e finanziaria delle attività turistiche stagionali. |

Ti potrebbero interessare:

- Kit di controllo adeguati assetti delle PMI | Excel

- Business Plan | Pacchetto completo

- Valutazione merito creditizio Fondo garanzia

- Analisi di bilancio per la gestione efficiente (eBook)

Ti segnaliamo inoltre, il tool in excel per il controllo dell’equilibrio economico per le piccole imprese in regime di contabilità semplificata o forfettaria Check up Azienda - Impresa minore | Foglio Excel

2) Controllo storico

Controllare la gestione passata dello stabilimento balneare attraverso l’analisi dei bilanci permette di verificare l’efficacia delle scelte gestionali fatte nel passato e programmare le azioni strategiche future.

Una approfondita analisi dei bilanci di almeno gli ultimi due esercizi consente di verificare lo stato degli equilibri patrimoniali-economici-finanziari, obbligo imposto anche dal D.Lgs. 14/2019 all’art. 3 comma 3 lett. a).

Possono essere opportuni indicatori per la verifica degli equilibri i seguenti:

- per l’equilibrio patrimoniale stimare l’incidenza del patrimonio netto sul totale fonti di finanziamento e il margine di struttura globale;

- per l’equilibrio economico i diversi margini intermedi EBITDA, EBIT e il risultato netto d’esercizio;

- per l’equilibrio finanziario la stima del Capitale Circolante Netto e del Margine di tesoreria.

Scarica subito il nostro Excel per il Controllo di gestione e prendi il comando dei tuoi numeri:

|

3) Controllo intermedio

Se lo strumento per l’analisi storica è il bilancio di esercizio, per il controllo intermedio, da effettuarsi periodicamente durante l’esercizio e in particolare durante la stagione balneare, è la situazione contabile.

A tal proposito è bene che l’impresa turistica adotti un piano dei conti che permetta di poter effettuare una puntuale analisi dei diversi reparti, individuando voci di ricavi e di costi specifici, come ad esempio con la suddivisione dei ricavi e dei costi operativi nei reparti: balneazione/bar/ristorante/noleggio/altro. Tale distinzione all’interno del piano dei conti consente di determinare i margini per settore e la loro incidenza sul totale dei ricavi delle vendite.

La conseguente analisi generale è quella dell’equilibrio economico tramite i margini EBITDA e EBIT che ovviamente devono risultare positivi.

Oltre all’analisi dei margini per reparto e dei margini complessivi, è indispensabile ricorrere anche agli specifici indicatori gestionali dell’impresa, detti Key Performance Indicators (KPI), che possono evidenziare andamenti non solo quantitativi ma anche qualitativi.

Tali indicatori sono espressamente previsti al punto 1.4 della Check List di Controllo Particolareggiata a cui fa riferimento il Codice della Crisi e, ad esempio, potrebbero essere:

- numero ombrelloni occupati rispetto alla capienza,

- numero scontrini bar per mese,

- numero coperti ristorante, ecc.

4) Controllo prospettico

Al fine di un completo controllo della gestione è indispensabile, previa una pianificazione di medio termine, produrre una programmazione della stagione balneare, ottenuta sia mediante azioni strategiche, sia quantificando tali azioni tramite lo strumento del budget.

Così l’impresa che gestisce lo stabilimento balneare, a inizio stagione può stimare gli obiettivi dei ricavi operativi distinti per reparto, allo stesso modo per i costi operativi e quelli comuni, per ottenere un Budget Economico della stagione.

Sarebbe utile anche a fine stagione stimare i dati consuntivi per reparto e confrontarli con i dati a budget al fine di individuare gli scostamenti e le future azioni correttive da intraprendere.

Nell’ambito della programmazione futura, il Codice della Crisi fa espresso riferimento alla verifica della sostenibilità del debito per i prossimi 12 mesi (art. 3 comma 3 lett. b).

Pertanto è indispensabile per l’imprenditore elaborare un Budget di Tesoreria a 12 mesi (quindi non solo riferito alla stagione balneare), con determinazione del D.S.C.R. (Debt Service Coverage Ratio) calcolato in base alle indicazioni del Consiglio Nazionale dei Dottori Commercialisti ed Esperti Contabili (1° approccio).

Tale Budget, considerando le uscite che comunque l’impresa sostiene anche nei mesi di non attività fuori stagione (ad esempio rate di mutui/prestiti/leasing/altri costi fissi), permette di valutare la sostenibilità dei debiti in base ai ricavi stagionali.

Le azioni su descritte rappresentano il minimo che l’impresa che gestisce uno stabilimento balneare deve attivare, sia allo scopo di adeguarsi alle disposizioni di legge, sia allo scopo di avere sotto controllo l’andamento gestionale e individuare in anticipo eventuali segnali di crisi.

Gestisci uno stabilimento balneare e vuoi avere il pieno controllo economico della stagione? |

: un nuovo modo di leggere la salute d’impresa")