Di seguito, un breve riepilogo sulle dichiarazioni periodiche tempestive. Inoltre, capiremo anche quando una dichiarazione è considerata tardiva e quali sono le sanzioni amministrative previste.

| Ti consigliamo l'ebook: Tutti i casi di Ravvedimento |

Per il calcolo del ravvedimento speciale (tombale) per i soggetti ISA che aderiscono al Concordato preventivo biennale 2025-2026 (DL Fiscale 84/2025) ti segnaliamo il tool Ravvedimento speciale soggetti ISA aderenti CPB | Excel e l’eBook in pdf Ravvedimento speciale CPB | eBook.

Ti potrebbero interessare anche:

1) Dichiarazione tempestiva

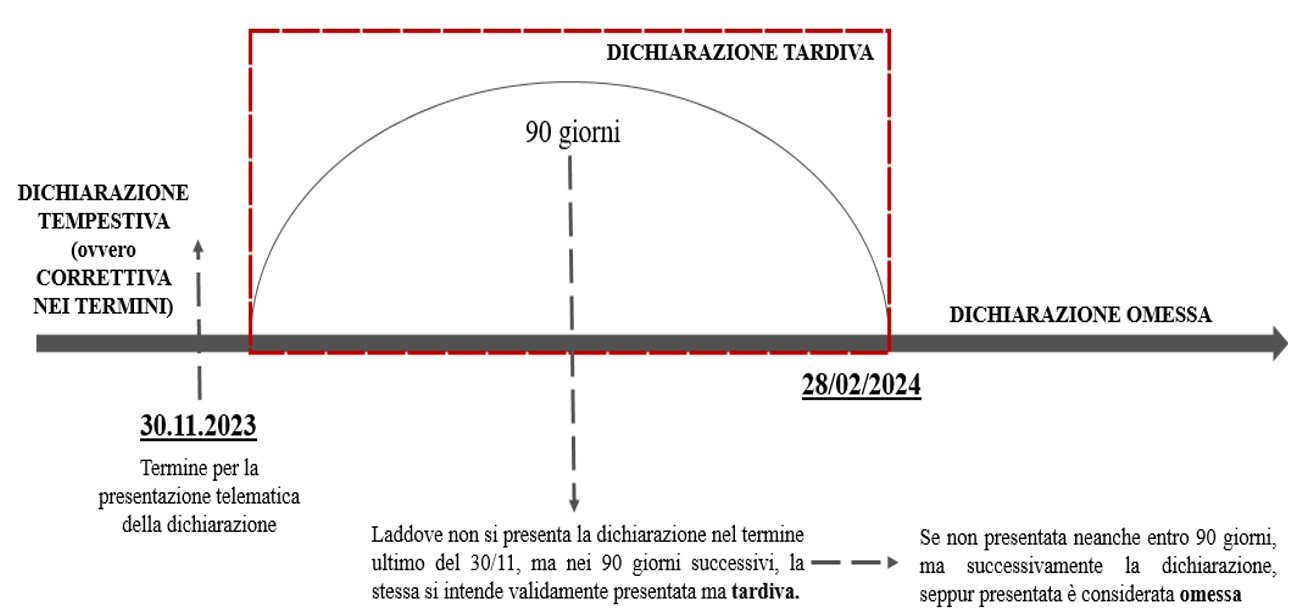

Le dichiarazioni periodiche si considerano “tempestive” se presentate entro il termine previsto dalla legge ossia, attualmente il 30/11 del periodo d’imposta successivo a quello di riferimento per le dichiarazioni dei redditi (Irpef, Ires, imposte sostitutive eccetera) e Irap, come disposto dall’art. 2, commi 1-3, del D.P.R. n. 322/1998.

Alla scadenza precedentemente individuata, fanno eccezione le dichiarazioni che, nonostante la trasmissione puntuale, siano state scartate dal servizio telematico.

Infatti, queste si considerano (ugualmente) tempestive qualora vengano ri-trasmesse entro 5 giorni dalla data in cui viene rilasciata la comunicazione di scarto da parte del sistema ricevente. A titolo esemplificativo, il giorno 30/11/2023 è inviato il Modello Persone Fisiche 2023 di Tizio, il quale è scartato dal sistema ricevente con ricevuta del giorno 01/12/2023. La dichiarazione di Tizio, laddove venga inviata telematicamente entro il 05/12/2023, è considerata tempestiva.

| Ti consigliamo l'ebook: Tutti i casi di Ravvedimento |

Per il calcolo del ravvedimento speciale (tombale) per i soggetti ISA che aderiscono al Concordato preventivo biennale 2025-2026 (DL Fiscale 84/2025) ti segnaliamo il tool Ravvedimento speciale soggetti ISA aderenti CPB | Excel e l’eBook in pdf Ravvedimento speciale CPB | eBook.

Ti potrebbero interessare anche:

2) Dichiarazione tardiva

La dichiarazione si intende, invece, “tardiva” se presentata per la prima volta oltre il termine di presentazione ordinario della dichiarazione, ma entro i 90 giorni successivi al suddetto.

In tal senso l’art. 2 comma 7 del D.P.R. n. 322/1998, secondo cui “sono considerate valide le dichiarazioni presentate entro novanta giorni dalla scadenza del termine, salva restando l’applicazione delle sanzioni amministrative per il ritardo”.

In tema di dichiarazione tardiva non è prevista una specifica sanzione, ma il disposto dell’art. 13, comma 1, lett. c), del D.Lgs n. 472/1997 prevede che la sanzione è ridotta “ad un decimo del minimo di quella prevista per l'omissione della presentazione della dichiarazione, se questa viene presentata con ritardo non superiore a novanta giorni ovvero ad un decimo del minimo di quella prevista per l'omessa presentazione della dichiarazione periodica prescritta in materia di imposta sul valore aggiunto, se questa viene presentata con ritardo non superiore a trenta giorni”.

Il mancato coordinamento normativo, ha probabilmente indotto l’Amministrazione finanziaria a fare proprie interpretazioni. Difatti, nella C.M. 25.1.99 n. 23/E (e successivamente Agenzia delle Entrate circ. 42 del 12.10.2016) viene sostenuto che la dichiarazione tardiva è punita con una pena “fissa” da 250 a 1.000 euro, sanzione che può essere ridotta ad “un decimo”, per cui 25 euro[1].

Si rammenta che, la piena validità della dichiarazione tardiva non viene messa in discussione dal fatto che siano applicabili le sanzioni amministrative previste per il ritardo. In altri termini, le sanzioni amministrative per la tardiva presentazione della dichiarazione – che non devono essere versate “contestualmente” alla presentazione della stessa, bensì entro lo “scaglione temporale” di riferimento per la riduzione sanzionatoria da ravvedimento – non hanno nulla a che vedere con la validità della dichiarazione presentata entro il termine dei 90 giorni dalla scadenza ordinaria.

[1] Da versare entro il termine previsto per il ravvedimento (quindi il 28/02/2024) con modello F24 compilato alla sezione Erario, codice tributo 8911, indicando come anno di riferimento l’anno in cui la violazione è stata commessa (e non l’anno di riferimento del periodo d’imposta), importo a debito 25 euro.

| Ti consigliamo l'ebook: Tutti i casi di Ravvedimento Potrebbero interessarti anche: |

Visita il FOCUS Speciale Dichiarazioni fiscali contenente una raccolta di documenti in pdf, guide professionali rivolte ad aziende e consulenti, Circolari, fogli di calcolo e libri di carta sulle Dichiarazioni fiscali.

Potrebbero interessarti questi utili tool in Excel:

- Calcolo Redditi e Irap 2025 Società di Persone | Excel

- Modello IVA 2026 | Excel

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

I tool dei dichiarativi sono compresi nella Raccolta completa di 7 Tools excel utili per la compilazione delle Dichiarazioni dei redditi 2026, pacchetto completo che verrà reso disponibile appena pubblicati tutti i tools dei dichiarativi.

- ti segnaliamo anche il tool Simulatore imposte: calcolo IRPEF 2026 e detrazioni