La Suprema Corte di Cassazione, quinta sezione penale, con la sentenza n. 36012/2022 del 14/07/2022, ha contribuito a focalizzare l’attenzione sull’importanza dei “Conti d’ordine” e dei “Sistemi impropri (o supplementari)” di scritture in contabilità e nella Nota integrativa.

In particolare nella su citata sentenza la Corte rigetta le motivazioni del ricorrente secondo il quale l’omissione dell’indicazione dei conti d’ordine in bilancio non avrebbe rilevanza penale.

In questo articolo verrà trattata la definizione e l’utilità dei sistemi impropri di scritture e dell’indicazione dei conti d’ordine in bilancio, e verranno affrontati alcuni casi pratici con esempi di rilevazioni contabili.

| Dello stesso autore ti consigliamo il Pacchetto Contabilità generale contenente una Guida alla contabilità generale, eserciziario e raccolta sistematica delle scritture contabili in partita doppia con casi pratici. |

Ti potrebbero interessare:

- il Manuale delle scritture contabili 2025 - Libro carta

- il Pacchetto Contabilità generale - con Guida alla contabilità generale, eserciziario e raccolta sistematica delle scritture contabili in partita doppia e casi pratici

1) I sistemi impropri di scritture e i conti d’ordine

Il metodo della partita doppia può essere applicato anche ad altri oggetti di rilevazione purché la rilevazione dell’oggetto venga osservata sotto un duplice aspetto. Quindi mentre il metodo della partita doppia applicato alla rilevazione dei fatti di gestione aziendali ne rileva l’aspetto finanziario (originario) e l’aspetto economico (derivato), i sistemi impropri osservano i fatti amministrativi sotto i seguenti due aspetti:

- Aspetto dell’oggetto (aspetto originario)

- Aspetto del soggetto (aspetto derivato).

Per rilevare contabilmente tali aspetti vengono utilizzati i conti d’ordine, che il Principio Contabile 22 (abrogato) definisce: “I conti d’ordine rappresentano annotazioni di memoria, a corredo della situazione patrimoniale - finanziaria, esposta dallo stato patrimoniale e, quindi, non costituiscono attività o passività in senso proprio, ma mere informazioni su operazioni e, pertanto, non incidono sulle soglie quantitative”.

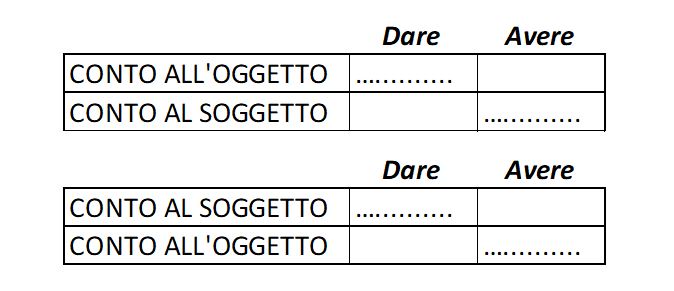

I conti d’ordine si suddividono come segue:

- Conti all’oggetto

- Conti al soggetto

Le due possibili combinazioni di registrazioni sono le seguenti:

Vediamo ora le regole di registrazione. Occorre osservare preliminarmente la variazione dell’oggetto:

- Se l’oggetto viene acquisito dall’azienda, la variazione va rilevata in “dare” del conto all’oggetto;

- Se l’oggetto viene trasferito da parte dell’azienda, la variazione va rilevata in “avere” del conto all’oggetto.

Quando si descrive l’oggetto occorre descrivere anche il motivo per cui avviene il trasferimento o l’acquisizione. Sono esempi di conti all’oggetto: titoli in garanzia, materie in lavorazione, fideiussioni concesse a favore di terzi, impegni per beni in leasing.

Circa il “soggetto”, che comprende la descrizione sintetica del soggetto dal quale o presso il quale avviene il trasferimento dell’oggetto, esso va rilevato nella sezione opposta rispetto a quella dell’oggetto, e quindi in “dare” se l’oggetto viene rilevato in “avere” e in “avere” se il conto all’oggetto è rilevato in “dare”. Sono esempi di conti al soggetto: depositanti titoli in garanzia, clienti c/materie in lavorazione, depositari merci in garanzia, debitori per fideiussioni, creditori c/leasing.

Analizziamo ora i principali sistemi impropri con casi pratici esplicativi.

| I casi pratici di questo articolo sono tratti dal tool in excel Partita doppia 2: scritture di assestamento, chiusura e riapertura acquistabile singolarmente o nel pacchetto completo Pacchetto Contabilità generale. |

2) Il sistema dei beni di terzi presso l’azienda e casi pratici

Se presso l’azienda si trovano beni di proprietà di terzi in deposito, a custodia, in garanzia, a cauzione, in conto vendita, in lavorazione, o altro, essi vanno tenuti distinti dalle attività aziendali di proprietà. Pertanto, concentrandosi sull’oggetto ricevuto, verrà rilevato in “dare” il bene che è stato acquisito dall’azienda, e in “avere” il soggetto da cui è stato acquisito.

Caso 1: L’azienda riceve da clienti materie in conto trasformazione per un valore di euro 20.000

L’oggetto (aspetto originario) è rappresentato dalle materie ricevute dall’azienda e viene rilevato in “dare” di un conto che descrive l’oggetto e la motivazione, mentre il soggetto (aspetto derivato) descrive l’azienda che ha inviato le materie per la lavorazione e viene rilevato nella sezione opposta quindi in “avere” di un conto che descrive chi ha inviato.

All’atto della restituzione della materia lavorata, occorre stornare la precedente scrittura contabile in quanto ha terminato la sua funzione di memoria.

All’atto della restituzione della materia lavorata, occorre stornare la precedente scrittura contabile in quanto ha terminato la sua funzione di memoria.

| I casi pratici di questo articolo sono tratti dal tool in excel Partita doppia 2: scritture di assestamento, chiusura e riapertura acquistabile singolarmente o nel pacchetto completo Pacchetto Contabilità generale. |

3) Il sistema degli impegni e casi pratici

Quando l’azienda assume degli impegni nei confronti di terzi, tale evenienza va registrata per memoria in contabilità. Sono esempi di impegni:

- stipula di un contratto con un cliente per la consegna della merce

- stipula di un contratto con un fornitore

- stipula di un contratto di leasing.

Caso 2: Si stipula un contratto di leasing per un valore di euro 100.000

In “dare” si rileva il conto dell’oggetto del contratto, cioè l’impegno, con una descrizione (Impegni per beni in leasing), in “avere” il soggetto verso cui si è preso l’impegno (Creditori c/leasing).

All’atto del pagamento di ogni canone occorre rilevare la diminuzione dell’impegno totale precedentemente rilevato, con la seguente scrittura di storno:

All’atto del pagamento di ogni canone occorre rilevare la diminuzione dell’impegno totale precedentemente rilevato, con la seguente scrittura di storno:

Caso 3: si stipula un contratto di vendita di merce per euro 20.000 con l’impegno della consegna

In questo caso si ha un impegno a consegnare l’oggetto (merce) e non a riceverlo, pertanto il conto all’oggetto verrà rilevato in “avere”, mentre il conto al soggetto in “dare”. All’atto della consegna la scrittura viene stornata.

All’atto della consegna la scrittura viene stornata.

| Dello stesso autore ti consigliamo il Pacchetto Contabilità generale contenente una Guida alla contabilità generale, eserciziario e raccolta sistematica delle scritture contabili in partita doppia con casi pratici. |

4) Il sistema dei rischi e casi pratici

Tale sistema viene utilizzato quando l’azienda assume dei rischi speciali, come ad esempio:

- Prestazioni di garanzie a favore di terzi

- Rischi di portafoglio per cambiali allo sconto

Caso 4: fideiussione per conto terzi. Prestata fideiussione per un cliente per euro 100.000

In tale ipotesi il conto all’oggetto (la fideiussione) viene prestata dall’azienda a terzi e pertanto viene rilevato in “avere”. Di conseguenza il conto al soggetto a cui si presta la fideiussione va in “dare”.

Alla cessazione del rischio per la fideiussione concessa, tale scrittura di memoria viene stornata.

Alla cessazione del rischio per la fideiussione concessa, tale scrittura di memoria viene stornata.

Caso 5: Rischio di portafoglio per cambiali allo sconto. Scontati effetti presso la propria banca per euro 15.000

L’oggetto è il rischio per gli effetti scontati che viene accollato dall’azienda e il relativo conto va in “dare”. Di conseguenza il conto al soggetto, cioè la banca cessionaria, va in “avere”.

Alla cessazione del rischio di portafoglio, tale scrittura viene stornata.

Alla cessazione del rischio di portafoglio, tale scrittura viene stornata.

| I casi pratici di questo articolo sono tratti dal tool in excel Partita doppia 2: scritture di assestamento, chiusura e riapertura acquistabile singolarmente o nel pacchetto completo Pacchetto Contabilità generale. |

5) I conti d’ordine in bilancio

L’art. 2427 del codice civile (Contenuto della nota integrativa) al n. 9, stabilisce chiaramente l’obbligo per l’azienda di indicare l’importo complessivo degli impegni, delle garanzie e delle passività potenziali non risultanti dallo stato patrimoniale, con indicazione della natura delle garanzie reali prestate; gli impegni esistenti in materia di trattamento di quiescenza e simili, nonché gli impegni assunti nei confronti di imprese controllate, collegate, nonché controllanti e imprese sottoposte al controllo di quest'ultime distintamente indicati.

Inoltre, contabilmente, occorre riportare i saldi dei conti d’ordine utilizzati e ancora aperti, in calce allo stato patrimoniale, per una ulteriore immediata visione d’insieme degli eventuali impegni, garanzie e passività potenziali.

| Dello stesso autore ti consigliamo il Pacchetto Contabilità generale contenente una Guida alla contabilità generale, eserciziario e raccolta sistematica delle scritture contabili in partita doppia con casi pratici. |