La fiscalità degli autoveicoli è una discriminante fondamentale per l’ottimizzazione dei parchi auto di imprese e professionisti. Con l’approssimarsi della scadenza fissata al 31.12.2022 dell’autorizzazione UE che, finora, ha consentito al legislatore nazionale di limitare al 40% il diritto alla detrazione dell’Iva sulle autovetture, appare utile fare il punto disciplina Iva applicabile da imprese e professionisti, ricordando le principali limitazioni anche ai fini delle imposte sui redditi.

| Questo articolo è un estratto della circolare del Giorno 259 del 10 ottobre 2022 Costi auto: disciplina IVA e imposte dirette disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse. |

1) Costi auto 2022: disciplina ai fini IVA

La disciplina per la detraibilità IVA dei costi sostenuti per i veicoli stradali a motore (autovetture, autocaravan, motocicli, ciclomotori eccetera) è contenuta nell’art. 19-bis1, comma 1, lettera c) del D.P.R. 633/1972.

La detrazione dell’imposta sul valore aggiunto è ammessa in misura pari:

- al 100% se i veicoli stradali a motore

- sono utilizzati esclusivamente nell’esercizio dell’attività d’impresa, arte o professione;

- formano oggetto dell’attività propria d’impresa;

- sono utilizzati da agenti e rappresentanti di commercio;

- al 40% se i veicoli stradali a motore non sono utilizzati esclusivamente per l’attività d’impresa, arte o professione.

Costituiscono beni strumentali utilizzati nell’esercizio dell’attività propria dell’impresa quelli impiegati esclusivamente come mezzo per l’esercizio dell’attività

“che normalmente ed abitualmente viene esercitata dall’imprenditore e non quindi quella svolta in maniera occasionale o, comunque, di scarsa rilevanza nell’ambito dell’impresa” ad esempio, per taxi, veicoli utilizzati per la scuola guida, etc.) C.M. n. 25 del 03.08.1979 |

L’onere della prova spetta al contribuente, il quale per godere dell’integrale detraibilità IVA è tenuto a dimostrare che l’autoveicolo è utilizzato esclusivamente per lo svolgimento dell’attività.

Si considerano utilizzati esclusivamente nell’esercizio dell’impresa, arte o professione anche i veicoli stradali a motore acquistati dal datore di lavoro e successivamente messi a disposizione del personale dipendente a fronte di uno specifico corrispettivo soggetto IVA[1].

Sono quindi detraibili al 100% i veicoli dati in uso promiscuo dal datore di lavoro (professionista o impresa) al dipendente per la maggior parte del periodo d’imposta (almeno 183 giorni in caso di esercizio coincidente con l’anno solare).

L’IVA è totalmente indetraibile, invece, per i motocicli di cilindrata superiore a 350 centimetri cubici, nonché per le spese dei relativi componenti e ricambi, sempreché gli stessi non formino l’oggetto dell’attività propria dell’impresa (es. concessionario di vendita moto). Tale eccezione non può mai essere verificata per gli esercenti arti e professioni.

Le medesime percentuali di detraibilità IVA si applicano anche alle spese di impiego dei veicoli nonché alle prestazioni di servizi che consentono al soggetto di disporre di veicoli a motore (come, ad esempio, il contratto di noleggio o il leasing).

La detrazione dell’IVA relativa all’acquisto di carburante per autotrazione e lubrificanti deve essere provata dal pagamento con carte di credito, carte di debito o carte prepagate o da altro mezzo ritenuto idoneo[2].

Il trattamento IVA applicabile in sede di rivendita di un autoveicolo dipende dalla misura della detrazione dell'imposta operata "a monte", all'atto di acquisto dello stesso.

In particolare, se il veicolo è stato acquistato fruendo di una detrazione parziale dell'imposta, la base imponibile IVA della cessione è ridotta ai sensi dell'art. 13, comma 5 del D.P.R. n. 633/1972.

[1] R.M. n. 6 del 20.02.2008.

[2] ai sensi dell’art. 19-bis1, comma 1, lett. d) del D.P.R. n. 663/1972.

| Questo articolo è un estratto della circolare del Giorno 259 del 10 ottobre 2022 Costi auto: disciplina IVA e imposte dirette disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse. |

Ti potrebbero interessare i libri di carta:

- Nuovo Codice della Strada commentato III edizione

- Manuale Patenti A,B,BE con simulatore quiz Anche su AMAZON

- Prontuario delle violazioni al codice della strada e leggi sulla circolazione agg, dicembre 2025

2) La scadenza dell’autorizzazione UE

La possibilità per il legislatore nazionale di limitare in misura forfettaria (40%) il diritto alla detrazione dell’IVA sulle spese relative ai veicoli stradali a motore non interamente utilizzati ai fini professionali o aziendali è soggetta ad un’autorizzazione di deroga al diritto UE[1] che, salvo ulteriori proroghe, cesserà di produrre i propri effetti il 31.12.2022.

L’attuale disciplina è stata introdotta con la legge Finanziaria 2008, intervenuta a correggere la normativa interna (art. 19-bis1, comma 1, lettera c) del D.P.R. n. 633/1972) che, sulla scorta di quanto osservato dalla corte di Giustizia UE[2] contemplava, illegittimamente, un’ipotesi di indetraibilità oggettiva di tali spese.

L’intervento avrebbe dovuto avere vita breve ma, come spesso accade in tali contesti, un susseguirsi di proroghe ha fatto sì che la scadenza originariamente fissata al 31.12.2010 venisse slittata sino al 31.12.2022.

Lo scenario più verosimile prevede che, anche stavolta, il governo si attivi per mantenere lo status quo con l’ennesima proroga, valorizzando le argomentazioni del passato tra cui:

- la necessità di semplificare la procedura di riscossione dell’imposta;

- evitare il rischio di evasione fiscale imputabile ad una contabilità scorretta o a false dichiarazioni fiscali.

L’eventuale rifiuto del Consiglio europeo aprirebbe però al ritorno, dal 01.01.2023, della disciplina ordinaria basata sull’inerenza delle spese sostenute, con la possibilità per imprese e professionisti di dimostrare un utilizzo maggiore dell’autoveicolo, funzionale a godere di una detrazione Iva superiore all’attuale vincolo forfettario del 40%.

Come vedremo meglio nel proseguo, una tale decisione avrebbe impatti anche ai fini delle imposte sui redditi, posto che l’importo dell’Iva eventualmente indetraibile concorre alla formazione del costo rilevante per le imposte dirette.

[1] Decisione (UE) 18 giugno 2007 n. 441 come modificata, da ultimo, con la decisione UE 5 dicembre 2019, n. 2138.

[2] Causa C-228/05, sentenza Stradasfalti.

| Questo articolo è un estratto della circolare del Giorno 259 del 10 ottobre 2022 Costi auto: disciplina IVA e imposte dirette disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse. |

3) La disciplina dei costi auto ai fini delle imposte sui redditi

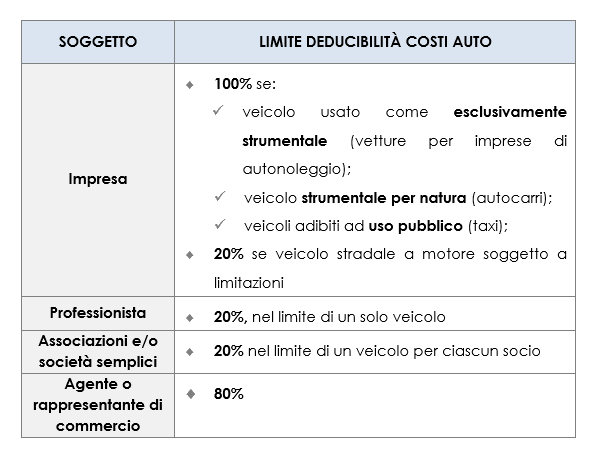

L’art. 164 del Tuir disciplina i limiti di deduzione delle spese e degli altri componenti negativi relativi ai mezzi di trasporto a motore, individuando i casi che danno luogo alla deducibilità integrale delle spese e quelli al ricorrere dei quali è prevista una deducibilità limitata.

Solo per le imprese, sono deducibili al 100% i costi relativi ai mezzi di trasporto individuati dalla lettera a) del citato art. 164 ossia: aeromobili da turismo, navi e imbarcazioni da diporto, autovetture ed autocaravan di cui alle lettere a) e m) del comma 1 dell'art. 54 del Codice della strada[1], ciclomotori e motocicli destinati ad essere utilizzati come beni strumentali nell'attività propria dell'impresa e veicoli per il trasporto pubblico.

Al di fuori di tale casistica, la successiva lettera b) dell’art. 164 fissa al 20% la misura in cui è possibile portare in deduzione, sia in sede di acquisto che per i costi di impiego, le spese relative ad autoveicoli e altri mezzi stradali a motore.

Per tutte le categorie di veicoli non espressamente regolate dal Tuir, la deducibilità è disciplinata secondo il principio generale dell’inerenza.[2]

La percentuale forfettaria sopra individuata è aumentata all’80% dei costi sostenuti per i veicoli utilizzati dagli agenti e dai rappresentanti di commercio in ragione della particolare rilevanza dell’utilizzo del veicolo per tali attività.

Nel caso di esercizio arti e professioni in forma individuale la deducibilità delle spese in argomento viene ammessa in ogni caso nella misura del 20% ma limitatamente ad un solo veicolo.

Se l’attività è svolta da società semplici o associazioni di cui all’art. 5 del Tuir, la deducibilità è consentita soltanto per un veicolo per ogni socio o associato.

[1] D.Lgs 285/1992.

[2] art. 109, comma 5 del Tuir.

| Questo articolo è un estratto della circolare del Giorno 259 del 10 ottobre 2022 Costi auto: disciplina IVA e imposte dirette disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse. |

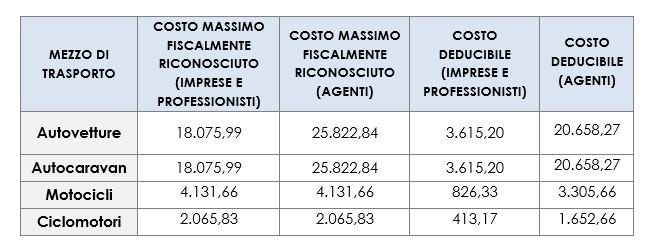

4) La disciplina ai fini delle imposte sui redditi: tabelle di riepilogo

Per gli autoveicoli di cui all'art. 164, lettera b) del Tuir, esiste un doppio limite di deducibilità. In altri termini, le sopra esposte percentuali non si applicano sull’intero costo sostenuto per l'acquisto, ma soltanto sul costo riconosciuto come fiscalmente rilevante.

Le medesime limitazioni si applicano anche per le spese e gli altri componenti negativi relativi ai medesimi mezzi di trasporto a motore, ivi inclusi:

- gli ammortamenti;

- le spese di impiego (carburanti, lubrificanti eccetera);

- le spese di custodia (autorimessa);

- le spese di manutenzione e di riparazione;

- l’Iva indetraibile.