Con il D.Lgs 83/2022 è stato varato il “Codice della crisi d’impresa e dell’insolvenza”: durante i quasi cinque anni intercorsi dalla prima stesura, sono stati molteplici gli interventi che si sono succeduti e che ne hanno in qualche modo stravolto gli obiettivi iniziali, trasformando il codice in una legge conservativa del “bene-azienda”. Con il decreto in esame il legislatore ha infatti voluto dare maggiore forza agli strumenti volti a conseguire il risanamento dell'impresa, in tutte quelle situazioni in cui la continuità aziendale sia un obiettivo potenzialmente perseguibile.

Per garantire la normale prosecuzione dell’attività aziendale in costanza di concordato, con il D.Lgs. 83/2022 sono state introdotte diverse novità all’interno del codice della crisi, di cui si effettua una panoramica.

| Questo articolo è un estratto della circolare del giorno 257 del 6 ottobre 2022 "Novità codice della crisi: il concordato preventivo" disponibile anche nell'abbonamento alla circolare del Giorno di Fiscoetasse |

Ti consigliamo il percorso formativo online Prevenzione della crisi e risanamento | Master online dal 27 febbraio al 10 aprile 2026 per la prevenzione della crisi e risanamento: fiscalità, strumenti di regolazione e regimi di responsabilità | Master online di alta formazione professionale.

Scopri inoltre nostri strumenti di formazione e supporto pratico:

- Corso abilitante Gestore Crisi d'impresa - VII edizione

Il corso permette la maturazione delle ore formative obbligatorie per la richiesta di iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - Corso di aggiornamento per Gestore della crisi d'impresa, Curatore, Commissario giudiziale, Liquidatore e Attestatore

Il corso permette la maturazione delle ore formative obbligatorie per l’aggiornamento biennale previsto per il mantenimento dell’iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - AI per gli adeguati assetti | Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

1) Premessa

L'entrata in vigore del Codice della crisi d'impresa e dell'insolvenza è stata più volte rinviata, prima per i noti problemi collegati all’emergenza sanitaria ( D.L. 23/2020), poi per la volontà di inserire nel testo originario i nuovi istituti introdotti dal D.L. 118/2021 ed adeguare il testo originario con la Direttiva Insolvency[1], ed infine per consentire l’attuazione del PNRR (D.L. 34/2022).

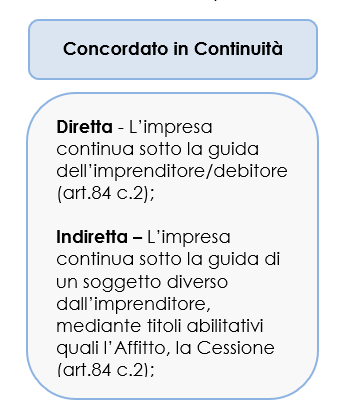

Il Codice è entrato in vigore lo scorso 15 luglio con la pubblicazione del D.lgs. 83/2022 sulla G.U. n. 152, che ha recepito nell’originario Titolo II (istituti di allerta) le disposizioni contenute nel D.L.118/2021 ed in particolare quelle riferite al nuovo istituto del piano di ristrutturazione omologato(art. 64-bis) ed le disposizioni sulla procedura concordataria quali i requisiti per l'ammissione (artt. 47 e 48) la formazione delle classi, nei concordati in continuità (art.85), l’ampliamento dei termini di moratoria (art. 86) ed i contenuti prescritti per la redazione del piano (art. 87).

[1] Dir. UE 2019/1023.

| Questo articolo è un estratto della circolare del giorno 257 del 6 ottobre 2022 "Novità codice della crisi: il concordato preventivo" disponibile anche nell'abbonamento alla circolare del Giorno di Fiscoetasse |

Ti consigliamo il percorso formativo online Prevenzione della crisi e risanamento | Master online dal 27 febbraio al 10 aprile 2026 per la prevenzione della crisi e risanamento: fiscalità, strumenti di regolazione e regimi di responsabilità | Master online di alta formazione professionale.

Scopri inoltre nostri strumenti di formazione e supporto pratico:

- Corso abilitante Gestore Crisi d'impresa - VII edizione

Il corso permette la maturazione delle ore formative obbligatorie per la richiesta di iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - Corso di aggiornamento per Gestore della crisi d'impresa, Curatore, Commissario giudiziale, Liquidatore e Attestatore

Il corso permette la maturazione delle ore formative obbligatorie per l’aggiornamento biennale previsto per il mantenimento dell’iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - AI per gli adeguati assetti | Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

2) Articoli del Codice della crisi

Art. 47 - Apertura del concordato preventivo (Modificato da: Decreto legislativo del 17/06/2022 n. 83 Articolo 12)

1. A seguito del deposito del piano e della proposta di concordato, il tribunale, acquisito il parere del commissario giudiziale, se già nominato, verifica:

a) in caso di concordato liquidatorio, l’ammissibilità della proposta e la fattibilità del piano, intesa come non manifesta inattitudine del medesimo a raggiungere gli obiettivi prefissati;

b) in caso di concordato in continuità aziendale, la ritualità della proposta. La domanda di accesso al concordato in continuità aziendale è comunque inammissibile se il piano è manifestamente inidoneo alla soddisfazione dei creditori, come proposta dal debitore, e alla conservazione dei valori aziendali.

2. Compiute le verifiche di cui al comma 1, il tribunale, con decreto:

a) nomina il giudice delegato;

b) nomina ovvero conferma il commissario giudiziale;

c) stabilisce, in relazione al numero dei creditori, alla entità del passivo e alla necessità di assicurare la tempestività e l'efficacia della procedura, la data iniziale e finale per l'espressione del voto dei creditori, con modalità idonee a salvaguardare il contraddittorio e l'effettiva partecipazione, anche utilizzando le strutture informatiche messe a disposizione da soggetti terzi, e fissa il termine per la comunicazione del provvedimento ai creditori;

d) fissa il termine perentorio, non superiore a quindici giorni, entro il quale il debitore deve depositare nella cancelleria del tribunale la somma, ulteriore rispetto a quella versata ai sensi dell'articolo 44, comma 1, lettera d), pari al 50 per cento delle spese che si presumono necessarie per l'intera procedura ovvero la diversa minor somma, non inferiore al 20 per cento di tali spese, che sia determinata dal tribunale.

3. Il decreto è comunicato e pubblicato ai sensi dell'articolo 45.

4. Il tribunale, quando accerta la mancanza delle condizioni di cui al comma 1, sentiti il debitore, i creditori che hanno proposto domanda di apertura della liquidazione giudiziale e il pubblico ministero, con decreto motivato dichiara inammissibile la proposta. Il tribunale può concedere al debitore un termine non superiore a quindici giorni per apportare integrazioni al piano e produrre nuovi documenti. Il tribunale dichiara con sentenza l'apertura della liquidazione giudiziale quando è presentato ricorso da parte di uno dei soggetti legittimati.

5. Il decreto di cui al comma 4 è reclamabile dinanzi alla corte di appello nel termine di trenta giorni dalla comunicazione. La corte di appello, sentite le parti, provvede in camera di consiglio con decreto motivato. Si applicano le disposizioni di cui agli articoli 737 e 738 del codice di procedura civile.

6. La domanda può essere riproposta, decorso il termine per proporre reclamo, quando si verifichino mutamenti delle circostanze.

Art. 48 - Procedimento di omologazione (Modificato da: Decreto legislativo del 17/06/2022 n. 83 Articolo 12)

1. Se il concordato è stato approvato dai creditori ai sensi dell'articolo 109, il tribunale fissa l'udienza in camera di consiglio per la comparizione delle parti e del commissario giudiziale, disponendo che il provvedimento sia iscritto presso l'ufficio del registro delle imprese dove l'imprenditore ha la sede legale e, se questa differisce dalla sede effettiva, anche presso l'ufficio del luogo in cui la procedura è stata aperta nonché notificato, a cura del debitore, al commissario giudiziale e agli eventuali creditori che hanno espresso il loro dissenso

| Questo articolo è un estratto della circolare del giorno 257 del 6 ottobre 2022 "Novità codice della crisi: il concordato preventivo" disponibile anche nell'abbonamento alla circolare del Giorno di Fiscoetasse |

3) Il nuovo assetto della continuità aziendale nel CCI

Con il D.lgs. 83/2022 il legislatore ha voluto dare maggiore forza agli strumenti volti a conseguire il risanamento dell'impresa in tutte quelle situazioni, anche più complesse, in cui la continuità aziendale sia potenzialmente perseguibile, nella convinzione che il salvataggio dell’azienda in attività giovi più della mera liquidazione del suo patrimonio, non soltanto ai creditori quanto all’intero sistema economico nazionale.

Il presupposto di ammissibilità agli istituti “conservativi”, della continuità aziendale, resta pur sempre quello della sua vantaggiosità per i creditori ma tale vantaggiosità, nella nuova formulazione, non viene misurata soltanto in termini di percentuali di soddisfacimento del credito rispetto ad una procedura meramente liquidatoria, quanto ad “un'utilità specificamente individuata”, che può essere rappresentata anche dalla prosecuzione o dalla rinnovazione di rapporti contrattuali con il debitore.

Nella valutazione di ammissibilità alle procedure in continuità, quindi, non è sufficiente garantire un migliore soddisfacimento per i creditori, quanto rappresentare una reale prospettiva di risanamento dell’azienda che, attraverso il ripristino dell'equilibrio economico finanziario, giunga a riposizionarsi adeguatamente nel mercato.

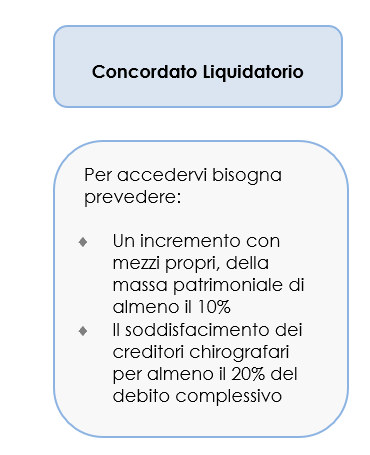

Leggendo la norma, è evidente, che il legislatore abbia voluto dare la preferenza alle procedure in continuità rispetto a quelle meramente liquidatorie, affidando loro un ruolo residuale a quelle situazioni nelle quali la prosecuzione dell’azienda non lasci presagire un risanamento della crisi. Quasi per renderlo meno appetibile la norma prevede, per accedere al concordato liquidatorio, due paletti obbligatori: a) un limite minimo al soddisfacimento dei debiti chirografari (venti per cento), oltre che b) un apporto a fondo perduto, da parte dell’imprenditore e/o dei soci, di nuova finanza per un importo pari al 10% dell’attivo di bilancio.

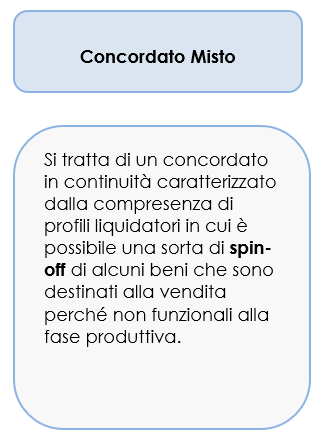

Il legislatore ammette anche una sorta di istituto “intermedio”[1] caratterizzato dalla compresenza di profili liquidatori ed in continuità in cui è possibile una sorta di spin-off della parte produttiva da quella, per così dire, sacrificabile perché non funzionale alla prima.

[1] Cass., Sez. I, 15 gennaio 2020, n. 734 : “il concordato preventivo in cui alla liquidazione atomistica di una parte dei beni dell'impresa si accompagni una componente di qualsiasi consistenza di prosecuzione dell'attività aziendale rimane regolato nella sua interezza, dall'art. 186-bis L. Fall., che al primo comma espressamente contempla anche una simile ipotesi fra quelle ricomprese nel suo ambito. Tale norma non prevede alcun giudizio di prevalenza fra le porzioni di beni a cui sia assegnata una diversa destinazione, ma una valutazione di idoneità dei beni sottratti alla liquidazione ad essere organizzati in funzione della continuazione, totale o parziale, della pregressa attività di impresa e ad assicurare, attraverso una simile organizzazione, il miglior soddisfacimento dei creditori”.

| Questo articolo è un estratto della circolare del giorno 257 del 6 ottobre 2022 "Novità codice della crisi: il concordato preventivo" disponibile anche nell'abbonamento alla circolare del Giorno di Fiscoetasse |

4) Riepilogo concordato

| Questo articolo è un estratto della circolare del giorno 257 del 6 ottobre 2022 "Novità codice della crisi: il concordato preventivo" disponibile anche nell'abbonamento alla circolare del Giorno di Fiscoetasse |