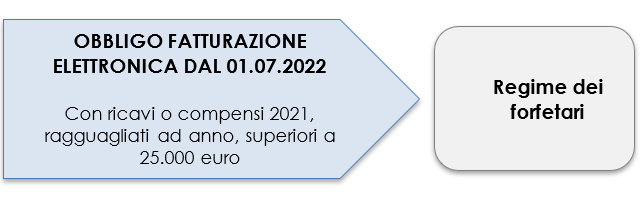

Dal 01.07.2022 i soggetti forfetari che hanno conseguito nell’anno precedente ricavi ovvero compensi, ragguagliati ad anno, superiori a 25.000 euro, devono emettere fattura in formato elettronico.

Si propone di seguito un riepilogo delle nuove modalità di fatturazione delle operazioni effettuate dai soggetti “di ridotte dimensioni” in ambito estero

| Questo articolo è un estratto della circolare del Giorno 159 del 8 giugno 2022"Forfettari fatturazione elettronica estero"disponibile anche nell'abbonamento alla circolare del Giorno di Fiscoetasse. Degli stessi autori segnaliamo:

|

Ti potrebbero interessare i seguenti eBook:

- Fatturazione elettronica forfetari (e-Book 2025)

- Fatturazione elettronica 2025 operazioni con l'estero

Ti segnaliamo utili fogli Excel:

- Fattura Professionista regime forfettario (excel)

- Fattura Ditta individuale regime forfettario (excel)

- Importazione fatture elettroniche xml in excel (Excel)

Visita inoltre la sezione GRATIS e scarica tutta la modulistica

1) Fatturazione elettronica forfettari con l'estero: premessa

Fino al 30.06.2022, i soggetti che applicano il regime forfetario sono esonerati – insieme ad altri soggetti minori – dall’obbligo di emissione della fattura in formato elettronico (xml).

Secondo quanto previsto dall’art. 18 del D.L. 36/2022, a decorrere dal 01.07.2022 viene meno tale esonero per buona parte dei soggetti “a ridotte dimensioni”, compresi i soggetti in regime forfetario. In altri termini, a partire dal 01.07.2022 anche tali soggetti rientrano nel perimetro della fatturazione elettronica, salvo alcune eccezioni.

| Questo articolo è un estratto della circolare del Giorno 159 del 8 giugno 2022"Forfettari fatturazione elettronica estero"disponibile anche nell'abbonamento alla circolare del Giorno di Fiscoetasse. Degli stessi autori segnaliamo:

|

Ti potrebbero interessare i seguenti eBook:

- Fatturazione elettronica forfetari (e-Book 2025)

- Fatturazione elettronica 2025 operazioni con l'estero

Ti segnaliamo utili fogli Excel:

- Fattura Professionista regime forfettario (excel)

- Fattura Ditta individuale regime forfettario (excel)

- Importazione fatture elettroniche xml in excel (Excel)

Visita inoltre la sezione GRATIS e scarica tutta la modulistica

2) Ambito soggettivo

A partire dal 01.07.2022 i soggetti forfetari che nell’anno precedente hanno conseguito ricavi ovvero percepito compensi, ragguagliati ad anno, superiori a 25.000 euro, sono obbligati ad emettere fatture in formato elettronico.

Per tutti gli altri – ovvero coloro che non superano la richiamata soglia annuale di 25.000 euro – l’obbligo scatta a partire dal 01.01.2024 (art. 18, commi 2 e 3 del D.L. 36/2022).

| Questo articolo è un estratto della circolare del Giorno 159 del 1 giugno 2022"Forfettari fatturazione elettronica estero"disponibile anche nell'abbonamento alla circolare del Giorno di Fiscoetasse. Degli stessi autori segnaliamo:

|

Ti potrebbero interessare i seguenti eBook:

- Fatturazione elettronica forfetari (e-Book 2025)

- Fatturazione elettronica 2025 operazioni con l'estero

Ti segnaliamo utili fogli Excel:

- Fattura Professionista regime forfettario (excel)

- Fattura Ditta individuale regime forfettario (excel)

- Importazione fatture elettroniche xml in excel (Excel)

Visita inoltre la sezione GRATIS e scarica tutta la modulistica

3) Cessioni di beni con operatori Ue

In un precedente circolare (CDG n. 154 del 01.06.2022) abbiamo esaminato le ipotesi di fatturazione elettronica in ambito Italia: nel prosieguo si analizzano le operazioni estere.

In caso di cessioni e acquisti di beni con operatori non residenti comunitari, i contribuenti che applicano il regime forfetario sono tenuti a seguire le seguenti disposizioni.

Per le cessioni di beni intracomunitarie, l'art. 41, comma 2-bis del D.L. 331/1993 stabilisce che non si tratta di cessioni intracomunitarie vere e proprie

Le cessioni di beni effettuate nei confronti di soggetti appartenenti ad altro Stato membro dell’Unione Europea, continuano, come nel precedente regime fiscale di vantaggio, a non essere considerate cessioni intracomunitarie in senso tecnico, essendo assimilate alle operazioni interne, per le quali l’IVA non viene evidenziata in fattura.

Il cedente deve indicare nella fattura emessa nei confronti dell’operatore comunitario che l’operazione, soggetta al regime in esame, “non costituisce cessione intracomunitaria ai sensi dell’articolo 41, comma 2-bis, del D.L. 30 agosto1993, n. 331”.

Non essendo considerate cessioni intracomunitarie, i medesimi contribuenti non sono tenuti ad iscriversi nella banca dati VIES, né alla compilazione degli elenchi riepilogativi Intrastat.

| Questo articolo è un estratto della circolare del Giorno 159 del 8 giugno 2022"Forfettari fatturazione elettronica estero"disponibile anche nell'abbonamento alla circolare del Giorno di Fiscoetasse. Degli stessi autori segnaliamo:

|

Ti potrebbero interessare:

- Il regime forfettario in 100 casi pratici | eBook

- Regime forfettario 2025 (eBook)

- Fatturazione elettronica forfettari (e-book 2025)

- Fatturazione elettronica 2025 operazioni con l'estero

Per il calcolo di convenienza e la gestione fiscale del regime Forfetario ti segnaliamo il tool in excel Flat Tax - Regime forfetario 2026 | Excel

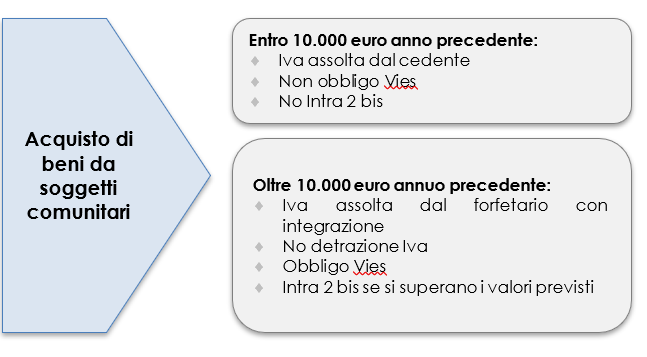

4) Acquisti di beni intracomunitari

Per gli agli acquisti di beni intracomunitari l'art. 38, comma 5, lettera c) del D.L. 331/1993 stabilisce che sotto la soglia dei 10.000 euro non si tratta di acquisto intracomunitario di beni.

| 5. Non costituiscono acquisti intracomunitari: c) gli acquisti di beni, diversi dai mezzi di trasporto nuovi e da quelli soggetti ad accisa, effettuati dai soggetti indicati nel comma 3, lettera c), dai soggetti passivi per i quali l'imposta è totalmente indetraibile a norma dell'articolo 19, secondo comma, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e dai produttori agricoli di cui all'articolo 34 dello stesso decreto che non abbiano optato per l'applicazione dell'imposta nei modi ordinari se l'ammontare complessivo degli acquisti intracomunitari e degli acquisti di cui all'articolo 40, comma 3, del presente decreto, effettuati nell'anno solare precedente, non ha superato 10.000 euro e fino a quando, nell'anno in corso, tale limite non è superato. L'ammontare complessivo degli acquisti è assunto al netto dell'imposta sul valore aggiunto e al netto degli acquisti di mezzi di trasporto nuovi di cui al comma 4 del presente articolo e degli acquisti di prodotti soggetti ad accisa; |

Pertanto, laddove gli acquisti da Paesi comunitari siano di ammontare inferiore ai 10.000 euro, l’IVA è assolta dal cedente nel paese di origine dei beni e, conseguentemente, il cessionario che applica il regime forfetario non ha l’obbligo di iscriversi al VIES, né di compilare gli elenchi riepilogativi Intrastat, salva la possibilità per lo stesso di optare per l’applicazione dell’imposta in Italia anche prima del raggiungimento della soglia.

Quando, invece, gli acquisti intracomunitari superano il limite dei 10.000 euro l’acquisto assume rilevanza in Italia, secondo le regole ordinarie degli acquisti Ue, e pertanto il cessionario che applica il regime forfetario deve adempiere ai seguenti obblighi:

- iscrizione al VIES ;

- integrazione della fattura rilasciata dal fornitore intracomunitario indicando l’aliquota dovuta e la relativa imposta, da versare entro il giorno 16 del mese successivo a quello di effettuazione dell’operazione, senza diritto alla detrazione dell’Iva relativa;

- compilazione dell’elenco riepilogativo degli acquisti intracomunitari Intra -2bis (se in almeno uno dei quattro trimestri precedenti è stato superato il limite di 350.000 euro di acquisti intracomunitari di beni).

Per le operazioni passive i contribuenti non hanno diritto alla detrazione dell'impostasul valore aggiunto assolta, dovuta o addebitata sugli acquisti

| Questo articolo è un estratto della circolare del Giorno 159 del 1 giugno 2022"Forfettari fatturazione elettronica estero"disponibile anche nell'abbonamento alla circolare del Giorno di Fiscoetasse. Degli stessi autori segnaliamo:

|

Ti potrebbero interessare:

- Il regime forfettario in 100 casi pratici | eBook

- Regime forfettario 2025 (eBook)

- Fatturazione elettronica forfettari (e-book 2025)

- Fatturazione elettronica 2025 operazioni con l'estero

Per il calcolo di convenienza e la gestione fiscale del regime Forfetario ti segnaliamo il tool in excel Flat Tax - Regime forfetario 2026 | Excel

5) Prestazioni di servizio ricevute da soggetti non residenti

Le disposizioni da applicare, in caso di effettuazione di altre operazioni passive e attive con operatori non residenti, sono le seguenti.

Alle prestazioni di servizi ricevute da soggetti non residenti o rese ai medesimi si applicano gli artt. 7-ter e ss. del D.P.R. 633/1972 e successive modificazioni.

Le operazioni rimangono soggette alle ordinarie regole e trovano la propria disciplina nelle disposizioni previste dall’art. 7-ter citato

| Questo articolo è un estratto della circolare del Giorno 154 del 1 giugno 2022"Forfettari fatturazione elettronica estero"disponibile anche nell'abbonamento alla circolare del Giorno di Fiscoetasse. Degli stessi autori segnaliamo:

|