In prossimità della ravvicinata scadenza del completamento della stesura della relazione al bilancio 2021, tornano ad assumere rilevanza forma e contenuto del documento e responsabilità del revisore anche alla luce delle specificità legate sia, ai provvedimenti emergenziali che hanno interessato il bilancio ed al venir meno di alcune deroghe per l’esercizio 2021 (invece applicate nel 2020), che agli eventi successivi legati alla Guerra Russia-Ucraina[1].

Si ricorda che, la relazione di revisione, redatta ai sensi dell’art. 14 del D.lgs. 39/10 è il documento atto ad esprimere il giudizio del revisore sul bilancio secondo il principio di revisione internazionale ISA Italia 700 che individua la forma ed il contenuto, nonché la responsabilità del revisore nella formazione del giudizio. Per essere esaustivi, tale principio deve essere letto insieme ad altri principi internazionali ed in particolare:

- l’ISA Italia n. 701 che tratta della responsabilità del revisore relativamente alla comunicazione degli aspetti chiave della revisione contabile nella relazione di revisione;

- l’ISA Italia n. 705 e 706 che trattano della forma e del contenuto della relazione di revisione nei casi in cui il revisore esprima nella relazione di revisione un giudizio con modifica o vi inserisca un richiamo d’informativa o un paragrafo relativo ad altri aspetti[2].

Numerose sono le caratteristiche descrittive del documento, che possono renderlo particolarmente articolato a partire dalle due sezioni dedicate a:

- la responsabilità della direzione per il bilancio;

- la responsabilità del revisore per la revisione contabile del bilancio, ove occorre dichiarare che il revisore esercita il giudizio professionale e mantiene lo scetticismo professionale[3] per tutta la durata dell’incarico.

La ratio sottostante ai principi che disciplinano la relazione è di garantire:

- un punto di equilibrio appropriato tra l'esigenza di uniformità e comparabilità nelle relazioni di revisione a livello globale e quella di accrescere il loro valore rendendo le informazioni da esse fornite maggiormente rispondenti alle richieste degli utilizzatori;

- favorire l’uniformità nella predisposizione delle relazioni di revisione riconoscendo al tempo stesso la giusta flessibilità alle circostanze particolari dei singoli ordinamenti giuridici.

- favorire la credibilità all’interno del mercato globale rendendo più facilmente riconoscibili le revisioni contabili svolte in conformità a principi universalmente riconosciuti;

- favorire l’uniformità a favorire la comprensione delle relazioni di revisione da parte dell’utilizzatore individuando altresì eventuali circostanze inusuali.

[1] Tanto più che anche il CNDCEC ha appena aggiornato e pubblicato in data 31 marzo 2022, gli schemi ed i modelli della relazione del collegio sindacale, nonché della relazione unitaria. Vedi Peta M. “Relazione unitaria 2022: criticità e peculiarità da considerare” Fisco e Tasse, 05 aprile 2022.

[2] Altri principi di revisione internazionali ISA Italia 800 ed 805, contengono regole di reportistica applicabili nella fase di emissione della relazione di revisione

[3] ISA Italia 200 che al punto 15 punti da A18 a A22 così si esprime: “Lo scetticismo professionale implica prestare attenzione, per esempio: agli elementi probativi acquisiti in contraddizione tra di loro

Ti segnaliamo i seguenti eBook e Libri di carta:

- Il Bilancio | Libro di carta

Il manuale è complementare a MIA SUMMA Bilancio, l’esclusivo chatbot AI che offre risposte puntuali a specifiche esigenze operative. - La Chiusura del Bilancio al 31.12.2025 - Libro di carta

- Manuale delle scritture contabili 2026 | Libro di carta

- Principi contabili nazionali | eBook 2026

- Perdite su crediti e svalutazioni | eBook 2026

- Scritture di assestamento (eBook 2025)

i nostri Corsi online:

- Bilancio d’esercizio 2025: novità, problemi e soluzioni

- ASD e ETS: il bilancio in pratica | Corso online

- Bilanci e Dichiarazioni con l'AI per Commercialisti

e utili fogli excel:

- Bilancio Associazioni sportive dilettantistiche | Excel

- Bilancio Enti del Terzo Settore | Excel

- Rendicontazione di Sostenibilità PMI | Conforme VSME

- Gestione controlli inventario di magazzino | Excel

- Impairment test OIC 9 - perdite durevoli | Excel

- Gestione fiscale del fondo svalutazione crediti | Excel

- Gestione Leasing Bilancio (Excel)

- Fiscalità anticipata e differita (Excel 2025)

- Iper ammortamento 2026 | Foglio Excel

- Calcolo ammortamento cespiti (Excel)

Scopri tutti gli ebook e le utilità nel Focus dedicato al Bilancio di Esercizio

1) La formazione del giudizio

Gli obiettivi del revisore sono:

a) formarsi un giudizio sul bilancio sulla base della valutazione delle conclusioni tratte dagli elementi probativi acquisiti;

b) esprimere chiaramente tale giudizio mediante una relazione scritta.

Il revisore deve valutare se il bilancio sia redatto in tutti gli aspetti significativi ed in conformità alle disposizioni del quadro normativo sull’informazione finanziaria applicabile. Tale valutazione deve includere la considerazione anche degli aspetti qualitativi delle prassi contabili dell’impresa, inclusi gli indicatori di possibili ingerenze nelle valutazioni della direzione.

In particolare, alla luce delle disposizioni del quadro normativo sull’informazione finanziaria applicabile, il revisore deve valutare se:

- il bilancio esponga in modo appropriato i principi contabili significativi scelti e applicati. Nell’effettuare tale valutazione, il revisore deve considerare la rilevanza dei principi contabili per l’impresa e se siano stati presentati in modo comprensibile;

- i principi contabili scelti e applicati siano coerenti con il quadro normativo sull’informazione finanziaria applicabile e siano appropriati;

- le stime contabili e la relativa informativa predisposte dalla direzione siano ragionevoli;

- le informazioni presentate in bilancio siano rilevanti, attendibili, comparabili e comprensibili. Nell’effettuare tale valutazione, il revisore deve considerare se:

- le informazioni che avrebbero dovuto essere incluse siano state incluse, e se tali informazioni siano classificate, aggregate o disaggregate e descritte in modo appropriato;

- la presentazione complessiva del bilancio sia stata compromessa dall’inserimento di informazioni non rilevanti o tali da ostacolare una corretta comprensione degli aspetti esposti.

- il bilancio fornisca un’informativa adeguata che consenta ai potenziali utilizzatori di comprendere l’effetto delle operazioni e degli eventi significativi sulle informazioni fornite in bilancio;

- la terminologia utilizzata in bilancio, inclusa l’intestazione di ciascun prospetto di bilancio, sia appropriata.

Ti segnaliamo i seguenti eBook e Libri di carta:

- Il Bilancio | Libro di carta

Il manuale è complementare a MIA SUMMA Bilancio, l’esclusivo chatbot AI che offre risposte puntuali a specifiche esigenze operative. - La Chiusura del Bilancio al 31.12.2025 - Libro di carta

- Manuale delle scritture contabili 2026 | Libro di carta

- Principi contabili nazionali | eBook 2026

- Perdite su crediti e svalutazioni | eBook 2026

- Scritture di assestamento (eBook 2025)

i nostri Corsi online:

- Bilancio d’esercizio 2025: novità, problemi e soluzioni

- ASD e ETS: il bilancio in pratica | Corso online

- Bilanci e Dichiarazioni con l'AI per Commercialisti

e utili fogli excel:

- Bilancio Associazioni sportive dilettantistiche | Excel

- Bilancio Enti del Terzo Settore | Excel

- Rendicontazione di Sostenibilità PMI | Conforme VSME

- Gestione controlli inventario di magazzino | Excel

- Impairment test OIC 9 - perdite durevoli | Excel

- Gestione fiscale del fondo svalutazione crediti | Excel

- Gestione Leasing Bilancio (Excel)

- Fiscalità anticipata e differita (Excel 2025)

- Iper ammortamento 2026 | Foglio Excel

- Calcolo ammortamento cespiti (Excel)

Scopri tutti gli ebook e le utilità nel Focus dedicato al Bilancio di Esercizio

2) Il giudizio senza modifica e con modifica nella relazione di revisione

Il revisore esprime un giudizio senza modifica nel caso in cui concluda che il bilancio sia redatto, in tutti gli aspetti significativi, in conformità al quadro normativo sull’informazione finanziaria applicabile.

Revisal vi segue passo-passo nell’attività di revisione legale consigliando le procedure da adottare, compreso i paragrafi da adottare nella stesura della Relazione di revisione:

- Avendo impostato l’anagrafica Alfa come Collegio sindacale incaricato della revisione legale, Revisal associa in automatico la relazione unitaria

2.Nella lettera vi sono tutti i richiami di informativa aggiornati

Qualora il revisore concluda che,

- sulla base degli elementi probativi acquisiti, il bilancio nel suo complesso contenga errori significativi; ovvero

- non sia in grado di acquisire elementi probativi sufficienti ed appropriati per concludere che il bilancio nel suo complesso non contenga errori significativi,

deve esprimere un giudizio con modifica in conformità al principio di revisione internazionale (ISA Italia) n. 705.

3) Le sezioni dedicate alla responsabilità e continuità aziendale

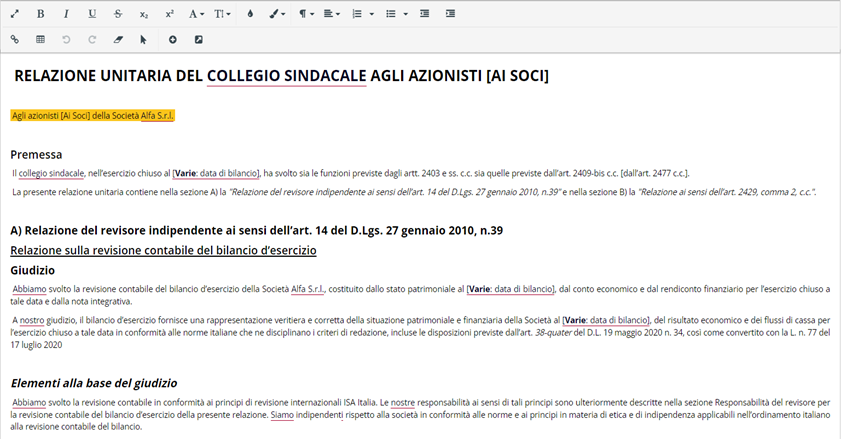

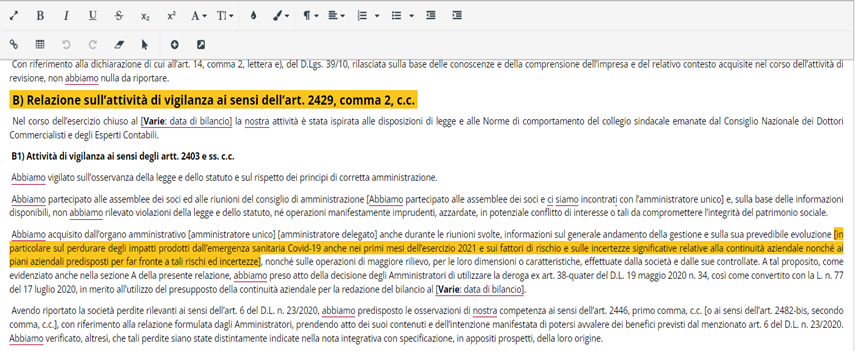

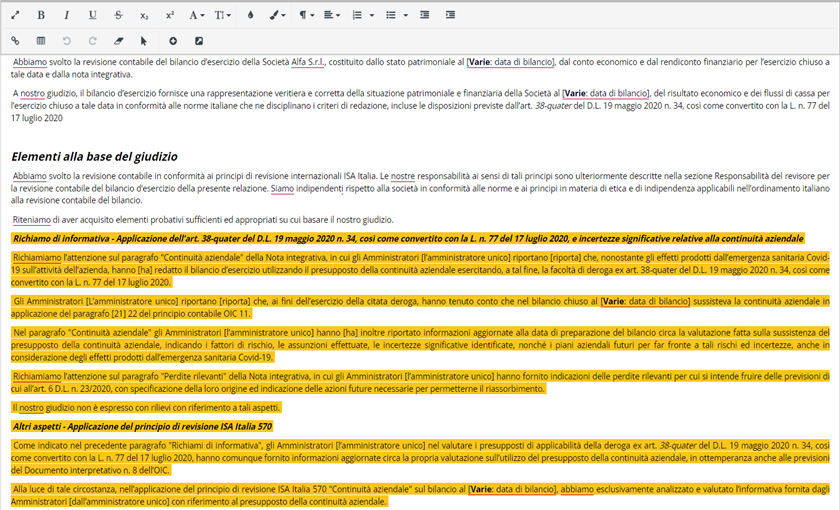

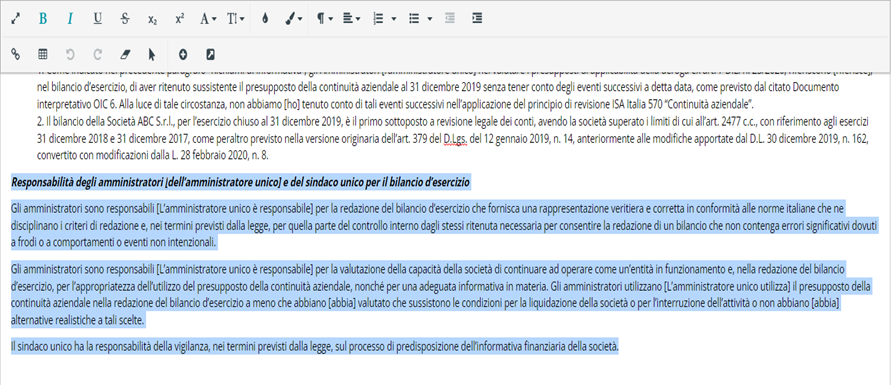

La relazione di revisione comprende la sezione dedicata alla “Responsabilità della direzione per il bilancio”[1].

Nell’ordinamento italiano, qualora la società adotti il sistema di amministrazione e di controllo tradizionale o monistico, gli amministratori sono responsabili per la redazione del bilancio d’esercizio. Qualora la società adotti il sistema di amministrazione e controllo dualistico, l’organo responsabile per la redazione del bilancio d’esercizio è il consiglio di gestione. Conseguentemente, la sezione della relazione di revisione dedicata alla descrizione delle responsabilità di coloro che, nell’ambito dell’organizzazione, sono responsabili per la redazione del bilancio, deve essere titolata ai soggetti di riferimento. Detta responsabilità deve ascriversi a:

- la redazione del bilancio in conformità al quadro normativo sull'informazione finanziaria applicabile, e per quella parte del controllo interno che essa ritiene necessaria al fine di consentire la redazione di un bilancio che non contenga errori significativi, dovuti a frodi o a comportamenti o eventi non intenzionali;

- la valutazione della capacità dell'impresa di continuare ad operare come un’entità in funzionamento e, nella redazione del bilancio, per l’utilizzo appropriato del presupposto della continuità aziendale, nonché per una adeguata informativa sugli aspetti riguardanti la continuità aziendale.

Esempio in Revisal (Sindaco unico con revisione legale):

[1] Non è necessario che la relazione di revisione faccia specifico riferimento alla "direzione" ma deve utilizzare il termine più appropriato nel contesto del quadro normativo di quel particolare ordinamento giuridico. In alcuni ordinamenti giuridici il riferimento appropriato può essere ai responsabili delle attività di governance. (Rif.: Par. A44)

4) La responsabilità del revisore per la revisione contabile del bilancio

L’altra sezione peculiare della relazione di revisione dedicata alla “Responsabilità del revisore per la revisione contabile del bilancio” contiene le responsabilità relativamente a:

- gli obiettivi del revisorevolti a:

- l’acquisizione di una ragionevole sicurezza che il bilancio nel suo complesso non contenga errori significativi, dovuti a frodi o a comportamenti o eventi non intenzionali;

- l’emissione di una relazione di revisione che includa il proprio giudizio;

- la ragionevole sicurezza che la revisione contabile sia svolta in conformità ai principi di revisione internazionali (ISA Italia), anche individuando un errore significativo, ove esistente;

- la dichiarazione degli errori che possono derivare da frodi o da comportamenti o eventi non intenzionali. Alternativamente:

- dichiarare che detti errori sono considerati significativi qualora ci si possa ragionevolmente attendere che, singolarmente o nel loro insieme, siano in grado di influenzare le decisioni economiche prese dagli utilizzatori sulla base del bilancio; ovvero

- fornire una definizione o una descrizione della significatività in conformità al quadro normativo sull'informazione finanziaria applicabile.

Esempio in Revisal (Sindaco unico con incarico di revisione legale):

Scopri Revisal, il software di revisione legale realizzato con la supervisione scientifica di esperti, tra i quali membri della Commissione Nazionale Principi di Revisione del CNDCEC.