Il regime di call-off stock è uno schema negoziale diffuso negli scambi transnazionali di beni, che condivide alcuni elementi con il contratto estimatorio: il cedente invia beni mobili presso un deposito di proprietà o in uso al cessionario; i beni stoccati, nonostante la consegna, restano di proprietà del cedente fino a quando il cessionario li preleva dal deposito per proprie esigenze produttive o commerciali.

Più in dettaglio, l'accordo di call-off stock ricorre quando il venditore trasferisce uno stock di beni presso un deposito situato in un altro Stato membro, a disposizione di un acquirente conosciuto, e tale acquirente diventa il proprietario dei beni all'atto della loro estrazione dal deposito. In ogni caso l'accordo prevede una condizione sospensiva, e cioè rinvia il trasferimento della proprietà al momento del prelievo o allo scadere del termine concordato tra le parti per la restituzione.

Per approfondire il contratto di Call-Off Stock ti consigliamo di leggere quest’articolo.

Ai fini INTRA l’articolo 5 del Provvedimento del Direttore generale dell’Agenzia delle Dogane di concerto con il Direttore dell’Agenzia delle Entrate e d’intesa con l’Istituto Nazionale di Statistica, Prot. 493869/RU del 23 dicembre 2021 ha introdotto gli elenchi riepilogativi delle cessioni intracomunitarie in regime cosiddetto di “call-off stock”.

Le informazioni relative all’identità ed al numero di identificazione attribuito ai fini IVA al soggetto destinatario di beni oggetto di cessioni intracomunitarie in regime cosiddetto di “call-off stock” sono riepilogate nella Sezione 5 del Modello INTRA 1, in particolare nel Mod. INTRA-1sexies.

Il nuovo modello INTRA-1 sexies, fa riferimento esclusivamente ai beni inviati in regime di call-off stock.

L'articolo continua dopo la pubblicità

Degli stessi autori e sulle stesse tematiche ti consigliamo l'eBook "Obblighi connessi agli scambi intracomunitari di beni e servizi"

1) Il modello INTRA-1 sexies dedicato ai beni inviati in regime di call-off stock.

Le istruzioni per la compilazione richiedono l’indicazione del destinatario dei beni (codice ISO dello Stato Membro ed il codice di identificazione IVA), il tipo di operazione oggetto di comunicazione ed i dati identificativi Stato e codice Iva dell’eventuale nuovo destinatario.

Riportiamo la tipologia di operazione oggetto di comunicazione, indicata nella tabella E dell’allegato XI, Istruzioni del Provvedimento Prot. 493869/RU del 23 dicembre 2021.

Tipo operazione | Descrizione |

1 | Trasferimento di beni |

2 | Cancellazione di un precedente trasferimento di beni (per beni tornati al mittente) |

3 | Cancellazione di un precedente trasferimento di beni che sono stati spediti ad altro soggetto (in questa evenienza occorre indicare gli estremi del soggetto nelle colonne 5 e 6 del modello INTRA-1 Sexies) |

Nel momento in cui si realizza la vendita comunitaria successiva all’invio dei beni in regime di call off stock a seguito del prelievo da parte del depositario, si riepiloga l’operazione nel Modello INTRA-1 bis delle cessioni indicando una specifica natura della transazione.

Non si utilizza la classica natura della transazione 1 equivalente a vendite a titolo definitivo. Le transazioni avvenute in regime di call-off stock o consignment stock richiedono l’indicazione della natura della transazione nella colonna A in modalità '3'.

Dal 2022 ci sono due colonne per indicare la natura dell’operazione nei modelli INTRA-1 bis e INTRA-2 bis: le colonne 5 (A) e 6 (B).

È sufficiente compilare la colonna 5 (A) ad eccezione dei soggetti di cui all’articolo 6, comma 4 del Decreto 22 febbraio 2010, vale a dire coloro che hanno realizzato nell’anno precedente, o in caso di inizio dell’attività di scambi intracomunitari, presumono di realizzare nell’anno in corso, un valore delle spedizioni superiore a 20.000.000 euro, che sono obbligati a compilare entrambe le colonne A e B per indicare la natura della transazione.

Dalla tabella B dell’allegato XI, Istruzioni del Provvedimento Prot. 493869/RU del 23 dicembre 2021, riportiamo le indicazioni corrispondenti alla Natura 3 della transazione collegata al call off stock.

Colonna A | Colonna B | ||

Cod. | Descrizione | Cod. | Descrizione |

3 | Transazioni che prevedono un trasferimento di proprietà, o che comportano un trasferimento di proprietà senza corrispettivo finanziario (Nota N4) | 1 | Movimenti da/verso un deposito (esclusi i regimi call-off stock e consignment stock) (Nota N5) |

2 | Spedizione in visione o in prova a fini di vendita (inclusi i regimi call-off stock e consignment stock) (Nota N6) | ||

3 | Leasing finanziario (Nota N7) | ||

4 | Transazioni che comportano un trasferimento della proprietà senza corrispettivo finanziario (Nota N7) | ||

Le note di riferimento:

N4. Vanno incluse in questa modalità anche le transazioni avvenute sotto il regime di call-off stock o consignment stock

N5. Con la modalità '31' vengono indicati vendite e acquisti successivi a movimenti da/verso un deposito (esclusi i regimi call-off stock e consignment stock)

N6. Con la modalità '32' vengono indicati vendite o acquisti preceduti da spedizione in visione o in prova a fini di vendita (inclusi i regimi call-off stock e consignment stock).

| Degli stessi autori e sulle stesse tematiche ti consigliamo l'eBook "Obblighi connessi agli scambi intracomunitari di beni e servizi" |

Ti potrebbero interessare:

- Obblighi connessi agli scambi intra UE beni e servizi

- Fatturazione elettronica 2025 operazioni con l'estero

- Importazioni ed esportazioni 2025 (eBook)

- IVA Estero 2025 - libro di carta

- Acquisti e vendite con l'estero - Consulenza diretta

- Fatturazione elettronica forfettari (eBook 2025)

- Autofatture (eBook)

- Triangolazioni comunitarie ed extra comunitarie (eBook)

2) Esempio di compilazione: invio di beni in call off stock in altro paese UE

Si propone un esempio di compilazione degli elenchi INTRA relativi ad un contratto di call off stock stipulato con un soggetto francese.

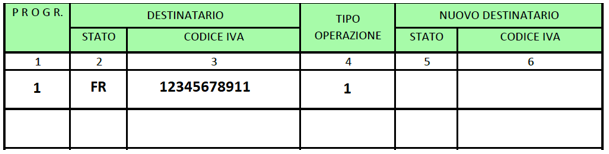

Ipotizziamo l’invio di beni al cliente FR12345678911 in regime di call off stock per un valore di 10.000 euro in data 15 gennaio 2022. I beni sono riportati nel registro di “carico/scarico” articolo 50, comma 5bis DL 331/1993.

Nel successivo mese di febbraio il cliente preleva merce per un valore di 2.000 euro, realizzando una cessione intracomunitaria. Il registro viene “scaricato” per tale importo.

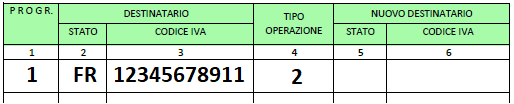

Nel mese di novembre il cliente restituisce i rimanenti beni al fornitore italiano. Con l’ingresso dei beni viene “scaricato” il registro per la quota rimanente di 8.000 euro.

Riportiamo gli esempi di compilazione degli INTRA.

Mese di gennaio INTRA-1 sexies

Mese di febbraio INTRA-1 bis

Il cedente italiano potrebbe essere mensile con valore di spedizioni annuali inferiore a 20 milioni di euro ma sceglie comunque di indicare la doppia natura della transazione.

Mese di novembre INTRA-1 sexies

| Degli stessi autori e sulle stesse tematiche ti consigliamo l'eBook "Obblighi connessi agli scambi intracomunitari di beni e servizi" |