Dopo Assonime, anche l’Organismo Italiano di Contabilità conferma che il test di impairment da effettuare nei bilanci 2020 in presenza di indicatori di perdite durevoli di valore, non deve considerare gli effetti nocivi del Covid-19. È questo il chiarimento fornito dall’OIC con una specifica comunicazione pubblicata in data 05 maggio 2020.

Il tema riguarda l’applicazione del principio contabile OIC 9 “Svalutazioni per perdite durevoli di valore delle immobilizzazioni materiali e immateriali”.

L'articolo continua dopo la pubblicità

Impairment test OIC 9 - perdite durevoli (Excel) un utile supporto operativo in excel per la simulazione del test di perdite durevoli di valore (impairment test) previsto dal principio contabile OIC 9.

1) Impairment Test: cosa prevede il Principio OIC 9

Il principio, datato dicembre 2016, ha avuto il pregio di introdurre un preciso “metodo di calcolo” per definire quando una perdita di valore si può ritenere “durevole” (concetto da sempre presente nei criteri di valutazione di bilancio, ma troppo “sfuggevole” e di difficile misurazione), determinando l’obbligo di svalutazione delle immobilizzazioni.

Il principio, in sintesi, propone il seguente iter procedurale:

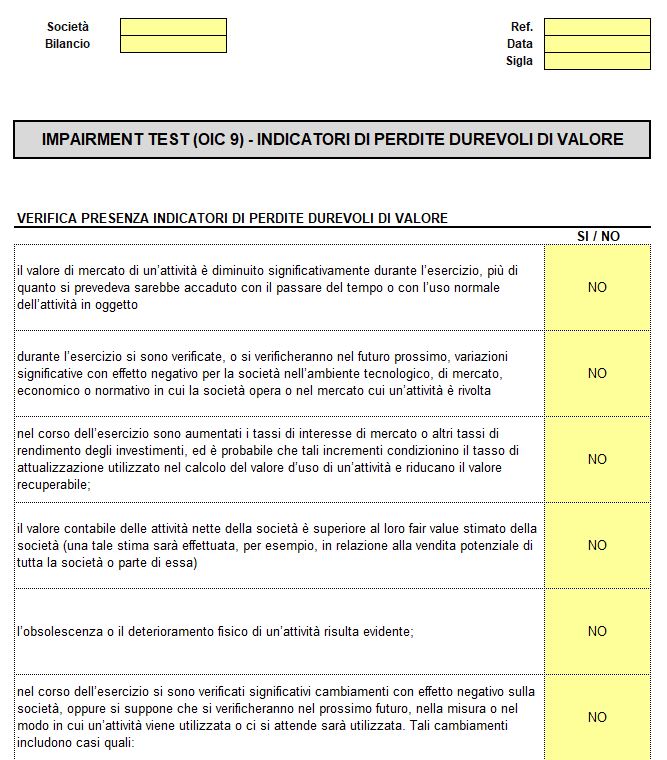

- al termine di ogni esercizio la società valuta la presenza di indicatori di perdite durevoli di valore sulle immobilizzazioni (es. forte diminuzione del valore di mercato del bene, evidente obsolescenza o deperimento fisico, significativi effettivi negativi del mercato o del settore tecnologico in cui l’azienda opera o della normativa di riferimento ecc.).

- se vengono rilevati indicatori di perdite durevoli, occorre effettuare il test di impairment, confrontando il maggiore tra “fair value” e “valore d’uso” dell’immobilizzazione con il rispettivo valore contabile. Se il valore contabile è superiore scatta l’obbligo di svalutazione.

Non sempre il “fair value” (ossia il corrispettivo che parti indipendenti pagherebbero per l’immobilizzazione) è disponibile, pertanto spesso si tende a determinare il “valore d’uso”.

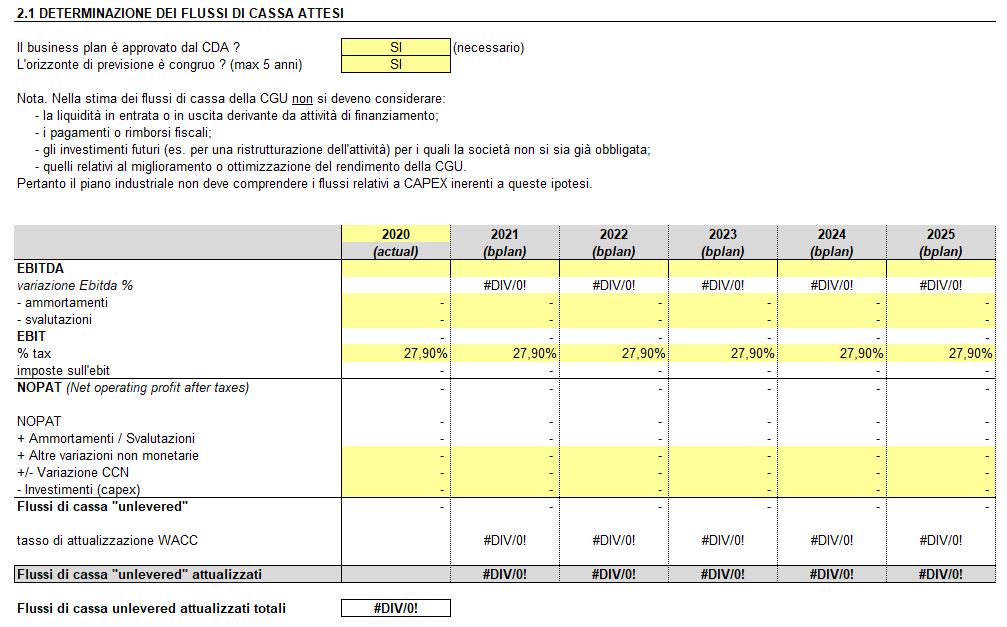

Quest’ultimo è determinato sulla base del valore attuale dei flussi finanziari futuri che si prevede abbiano origine da un’attività lungo la sua vita utile.

Il calcolo del valore d’uso implica quindi la costruzione di un piano economico – finanziario (business plan) in modo da:

- stimare i flussi finanziari futuri in entrata e in uscita che deriveranno dall’uso continuativo dell’attività e dalla sua dismissione finale, e

- applicare il tasso di attualizzazione appropriato (WACC) a quei flussi finanziari futuri.

L’OIC suggerisce l’utilizzo di piani approvati dal C.d.a e con un orizzonte massimo di 5 anni.

Ovviamente se non è possibile stimare il valore recuperabile della singola immobilizzazione, la società determina il valore recuperabile dell’unità generatrice di flussi di cassa alla quale l’immobilizzazione appartiene (in ipotesi di massima semplificazione, con riferimento all’intera azienda).

2) Impairment Test: utile file excel per verifica della presenza di indicatori di perdita durevole

Tali indicazioni, conferma l’OIC, valgono anche qualora l’azienda possa redigere il bilancio in forma abbreviata e per le micro che ai sensi del paragrafo 30 dell’OIC 9, possono adottare un approccio semplificato alla determinazione delle perdite durevoli di valore, basato sulla capacità di ammortamento.

Il metodo semplificato è basato sulla capacità di ammortamento dell’impresa, rappresentata dal margine economico che la gestione mette a disposizione per la copertura degli ammortamenti, determinando sottraendo algebricamente al risultato economico dell’esercizio gli ammortamenti delle immobilizzazioni.

L’approccio semplificato, infatti, condivide le stesse basi concettuali fondanti del modello di base, e la sua adozione si giustifica nel presupposto che, per le società di minori dimensioni, i risultati ottenuti divergono in misura non rilevante da quelli che si sarebbero ottenuti applicando il modello base.

Si ricorda infine che il paragrafo 37 dell’OIC 9 richiede di indicare in Nota Integrativa alcune informazioni sul test di impairment effettuato, in particolare:

- durata dell’orizzonte temporale preso a riferimento per la stima dei flussi finanziari attesi;

- il tasso di crescita utilizzato per stimare i flussi finanziari ulteriori (quale rendita prospettica);

- il tasso di attualizzazione (WACC) applicato.

Per un supporto operativo nell’effettuazione del test di impairment, in vista delle chiusure di bilancio per aziende in difficoltà, abbiamo elaborato un utile file in excel "Impairment test OIC 9 - perdite durevoli" che consente:

- di effettuare la verifica della presenza di indicatori di perdita durevole,

- di effettuare il test di impairment sia con metodo ordinario (tramite stima dei flussi di cassa attesi) che semplificato (criterio della capacità di ammortamento).

E’ prevista anche la mappatura degli indicatori di perdite durevoli di valore.

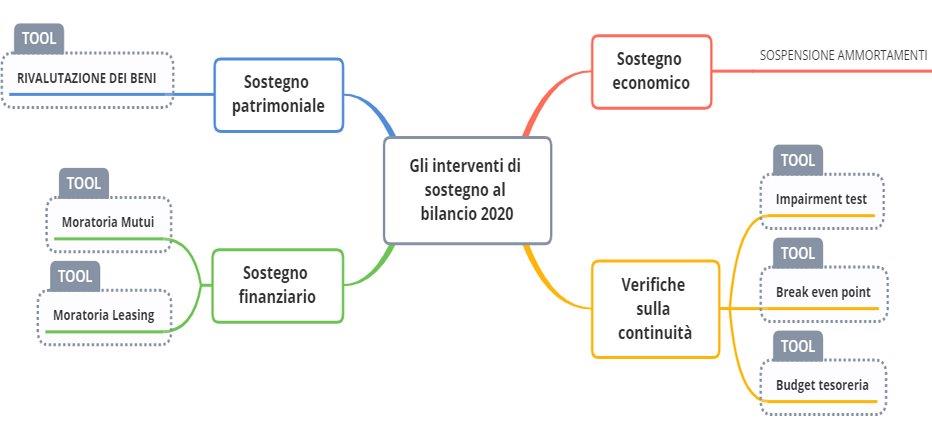

3) Kit di supporto per i bilanci 2020

Considerando le diverse misure di sostegno anti-Covid, abbiamo elaborato un kit di utili tool in excel per i bilanci 2020 a supporto alle imprese:

- per il Sostegno patrimoniale

Rivalutazione beni ammortizzabili DL 104/2020 (Excel) - per il Sostegno finanziario

- per le Verifiche sulla continuità

4) Leggi anche

La procedura dell’impairment-test tra tecnica e governance: il ruolo dell’organo di controllo

Il valore recuperabile nell’ impairment-test alla luce degli effetti (post) Covid 19