Il codice della crisi di impresa e dell’insolvenza nell’individuare con l’articolo 13 quali indicatori danno evidenza dello stato di crisi, stabilisce che gli squilibri di carattere economico-finanziario si manifestano, tra l’altro, quando è compromessa la sostenibilità dei debiti nei sei mesi successivi.

Posto che situazioni di questo tipo porteranno gli organi di revisione ad effettuare la segnalazione che darà avvio alla procedura di allerta e conseguentemente alla composizione assistita della crisi, sarà cura degli organi amministrativi, anche in ossequio alle nuove previsioni dell’articolo 2086 secondo comma del codice civile, di riuscire ad effettuare una pianificazione finanziaria di breve periodo.

Con il contributo che segue si prova a dare un quadro giuridico di riferimento della norma citata, offrendo delle possibili soluzioni tecniche di carattere previsionale in ambito economico e finanziario.

L'articolo continua dopo la pubblicità

Dello stesso autore ti puo interessare Il Codice della crisi di impresa e controlli nelle Srl

1) Crisi di impresa e pianificazione finanziaria di breve periodo

Il Codice della Crisi di Impresa e dell’Insolvenza (di seguito CCII) di cui al D. Lgs del 12 gennaio 2019, n 14 - pubblicato in GU n. 38 del 14 febbraio 2019 s.g. – ha introdotto opportune quanto stringenti regole per intercettare ed anticipare la crisi di impresa, dandovi la sua soluzione.

L’articolo 13 del CCII nel definire gli indicatori di crisi come gli squilibri di carattere reddituale, patrimoniale o finanziario, individua nella sostenibilità dei debiti per almeno i sei mesi successivi, oltre che nelle prospettive di continuità aziendale per l’esercizio in corso, uno degli elementi di maggiore significatività per dimostrare lo stato di salute o al contrario i prodromi di un avvio di crisi.

Anche l’articolo 2 primo comma alla lettera a), nel dare la prima indicazione di crisi richiama, le difficoltà economico-finanziarie (omettendo per errore di elencare anche quelle patrimoniali) che rendono probabile l’insolvenza e che nelle imprese assume la forma dell’inadeguatezza dei flussi di cassa prospettici a far fronte regolarmente alle obbligazioni pianificate.

Questa definizione è ancor più pregna di valore visti i richiami all’adeguatezza (o inadeguatezza) dei flussi di cassa e alle obbligazioni pianificate.

E v’è dell’altro, visto che sempre l’articolo 13 primo comma seconda parte precisa che al fine di poter dimostrare la sostenibilità dei debiti e la continuità aziendale sono indici significativi quelli che misurano la sostenibilità degli oneri dell’indebitamento con i flussi di cassa che l’impresa è in grado di generare.

Il quadro giuridico di riferimento dimostra in modo chiaro che il legislatore della crisi, seppur in modo non ordinato e con troppi riferimenti, ritiene di prioritaria importanza che le imprese siano in grado:

- di effettuare dei piani economici, patrimoniali e finanziari da cui risultano le obbligazioni almeno per i sei mesi successivi;

- essere in grado di valutare tutti gli elementi, qualitativi e quantitativi, che possono assicurare la continuità aziendale per l’esercizio in corso o per sei mesi se la durata residua dell’esercizio è di durata inferiore;

- valutare la sostenibilità degli oneri dell’indebitamento.

Senza attendere la prossima entrata in vigore degli obblighi di segnalazione, prevista per il 15 agosto 2020, le imprese da subito dovranno essere in grado di poter approntare dei sistemi di pianificazione finanziaria di breve e brevissimo termine idonei a dimostrare la propria solvibilità.

La pianificazione di breve termine rivolge in genere il suo sguardo all’andamento economico e finanziario ad un lasso di tempo di 12 mesi; le imprese per rispettare alcuni dei precetti del CCII non potranno scendere al di sotto dei sei mesi approntando quindi una pianificazione di brevissimo periodo.

Normalmente un valido metodo di pianificazione finanziaria si svolge nel rispetto dei seguenti processi:

- una corretta pianificazione e determinazione degli investimenti in capitale fisso e circolante dell’esercizio (fissazione dei tassi di interesse e del tasso di inflazione);

- la previsione della gestione reddituale caratteristica;

- le dinamiche relative alla rotazione del magazzino;

- la determinazione delle politiche di incasso e pagamento con la fissazione dei giorni medi di clienti e fornitori;

- la determinazione dei costi del personale con le routine di pagamento, compresi gli oneri fiscali e contributivi;

- la determinazione degli altri costi e ricavi (servizi, godimento beni di terzi, oneri e ricavi vari non caratteristici);

- la previsione dei flussi finanziari per il pagamento dell’Iva e delle imposte dirette e indirette relative al tipo di attività;

- la produzione del budget di tesoreria;

- la produzione del conto economico, dello stato patrimoniale e del rendiconto finanziario di fine esercizio.

La fissazione dei giorni di incasso e pagamento dei clienti e fornitori è un procedimento che può essere incluso nella fase di budgettizzazione dei costi e ricavi; in questo modo il framework predisposto ai fini economici è in grado di creare anche i flussi finanziari e patrimoniali in termini di cash flow e di stock di fine anno, come nella figura 1).

Ti consigliamo il percorso formativo online Prevenzione della crisi e risanamento | Master online dal 27 febbraio al 10 aprile 2026 per la prevenzione della crisi e risanamento: fiscalità, strumenti di regolazione e regimi di responsabilità | Master online di alta formazione professionale.

Scopri inoltre nostri strumenti di formazione e supporto pratico:

- Corso abilitante Gestore Crisi d'impresa - VII edizione

Il corso permette la maturazione delle ore formative obbligatorie per la richiesta di iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - Corso di aggiornamento per Gestore della crisi d'impresa, Curatore, Commissario giudiziale, Liquidatore e Attestatore

Il corso permette la maturazione delle ore formative obbligatorie per l’aggiornamento biennale previsto per il mantenimento dell’iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - AI per gli adeguati assetti | Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

2) Esempi di pianificazione economica e finanziaria

Nei documenti che sono in calce al presente lavoro si vede un esempio di pianificazione economica e finanziaria che è normalmente conseguenza del budget di esercizio.

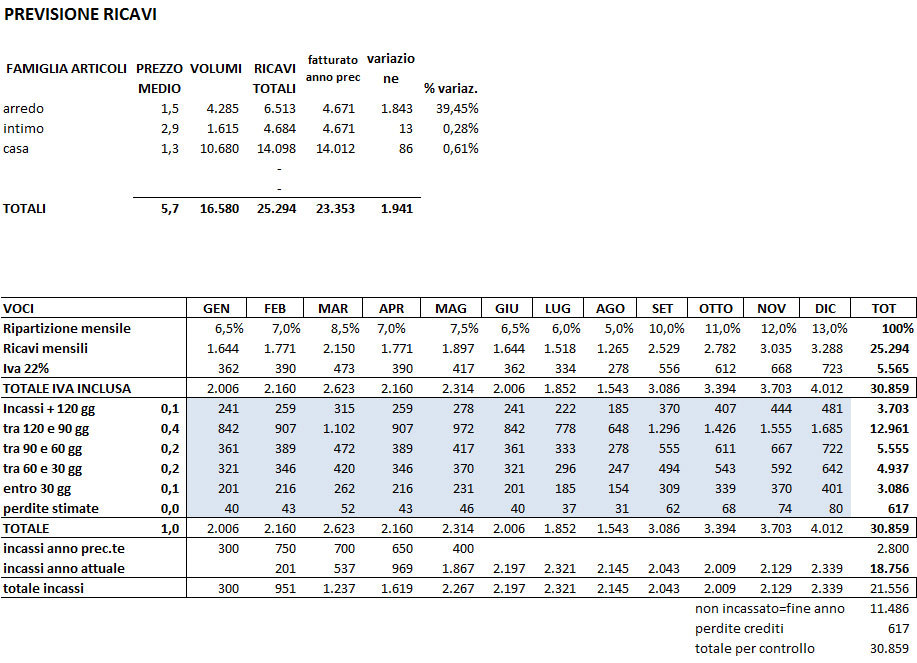

I ricavi sono suddivisi per tipologia di prodotto e in sede di budget vengono stabilite le politiche di prezzo e i volumi di vendita attesi e pianificati, con le variazioni rispetto al periodo precedente.

I ricavi totali sono ribaltati sul periodo dei dodici mesi in base alla ripartizione mensile del fatturato secondo metriche che attingono ai dati storici e alle previsioni del nuovo anno.

Al valore di ricavi mensili così ottenuto si aggiunge l’iva con l’aliquota propria del bene, per giungere al fatturato iva inclusa.

Successivamente il fatturato, depurato delle perdite stimate su crediti, viene suddiviso in incassi, su base mensile, secondo delle percentuali che lo ripartisce per periodi (30, 60, 90, 120 giorni), sempre in funzione delle osservazioni storiche e previsionali.

Vengono aggiunti i crediti al 1° gennaio, anch’essi divisi secondo le stime di incasso periodale.

Con questa tecnica si riesce a determinare:

- il valore dei crediti verso i clienti di fine anno;

- i flussi di incasso mensile;

- i flussi periodici di iva a debito da corrispondere;

- le perdite su crediti;

- e infine i ricavi.

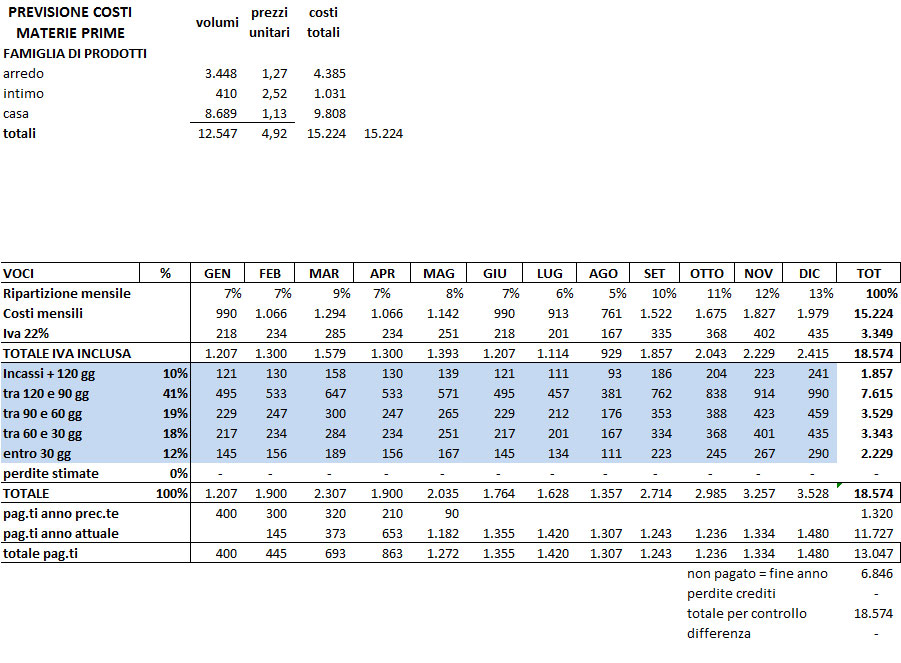

Una metodologia di pianificazione di questo tipo se applicata anche ai costi di materie e servizi e ai costi del personale è in grado di alimentare e generare: il conto economico, lo stato patrimoniale, il budget di tesoreria e il rendiconto finanziario.

La figura 2 mostra la stessa tecnica di previsione per i costi di materie prime, mentre la figura 3 da evidenza del budget di tesoreria. Il format si compone di molti altri fogli che completano il sistema di pianificazione e che per brevità non vengono esposti, anche i dati degli esempi sono meramente esemplificativi e di fantasia.

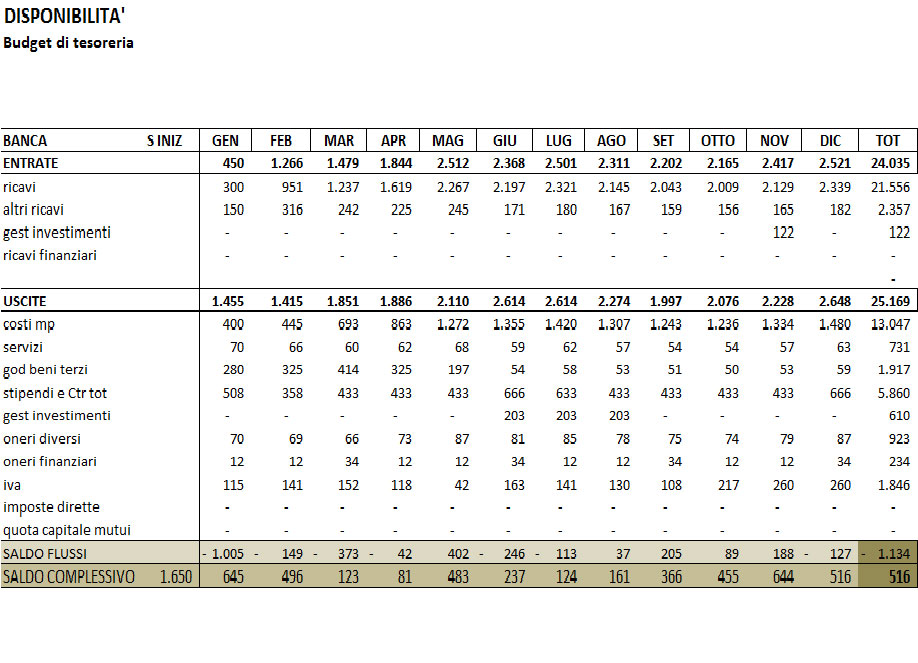

Come si può notare dalla figura 3 il budget di tesoreria permette di comprendere come i flussi finanziari dell’intera gestione economica e patrimoniale dell’esercizio o del periodo successivo si andranno a comporre e dispiegare.

Questo permette alle imprese e ai revisori di poter osservare la sostenibilità dei debiti e, inoltre, di poter valutare l’andamento economico e finanziario generale dell’attività, comprendendo anche se le previsioni fatte in termini di conseguimento di ricavi, di tempi di incasso, di politiche di prezzo, sono aderenti alla realtà dell’azienda o sono state elaborate con scarsa obiettività.

Nel box numero 3 si può notare, ad esempio, che la nostra impresa ipotetica presenta una lieve tensione finanziaria nel mese di aprile dovuta alla stagionalità della sua attività che la espone, nei primi mesi dell’anno, ad avere una contrazione dei flussi di ricavi monetari. Nonostante ciò, la sostenibilità dei debiti è assicurata e l’andamento finanziario migliora nel periodo autunnale.

Tutte le imprese con la propria organizzazione e con i propri mezzi informatici dovranno approntare schemi di pianificazione finanziaria simili a quelli commentati ed esposti nel presente lavoro.

Figura 1: previsione ricavi e flussi finanziari e patrimoniali

Figura 2: previsione costi e flussi finanziari e patrimoniali

Figura 3: previsione flussi di cassa e tesoreria