La Fondazione OIC in considerazione delle specificità giuscontabili delle società cooperative, il 9 giugno 2022 ha approvato gli emendamenti ai principi contabili OIC 28, 9 e 12, da applicarsi ai bilanci 2023 a partire dal 1° gennaio, normalizzando di fatto uno standard contabile ad hoc per le società cooperative[1] e prevedendo, già nella formula originaria, le disposizioni di prima applicazione ai sensi dell’ OIC 29. Al riguardo, il CNDCEC[2] congiuntamente all’associazione Allenza delle Cooperative Italiane, ha pubblicato la circolare del 9 novembre 2023, che tratta i lineamenti professionali ed operativi relativi alle conseguenze applicative delle materie trattate dall’OIC, ed in particolare:

- classificazione delle azioni dei soci sovventori e di partecipazione cooperativa[3];

- contabilizzazione dei ristorni (novità);

- svalutazione per perdite durevoli (impairment test);

- informativa specifica di bilancio.

La stessa autrice, in un precedente contributo “Società cooperative: i ristorni e il bilancio 2023” , ha trattato le modifiche alle regole di comportamento contabile del Documento OIC, di seguito illustrate con la lettura combinata delle Linee guida del CNDCEC.

Notizie di Fisco e Tasse gratis. Vai al canale WhatsApp di FISCOeTASSE.com

Offerta Formativa 2023: Corsi Accreditati dal MEF e dal Consiglio Nazionale dei dottori Commercialisti

1) Società cooperative OIC 28: azioni di socio sovventore e azioni di partecipazione cooperativa

In corrispondenza delle previsioni della Legge 59 del 1992, l’OIC introduce un nuovo paragrafo, 9A, all’OIC 28 che integra sotto il profilo del trattamento e classificazione contabile le azioni del socio sovventore e le azioni di partecipazione cooperativa al pari delle altre categorie di azioni[4]. Si ricorda che, la tipizzazione normativa di tali strumenti finanziari per le cooperative è volta ad impedire che per problemi di sottocapitalizzazione, tali società non riescano a svolgere adeguatamente sul mercato la loro funzione mutualistica[5].

Della stessa autrice ti consigliamo:

- Bilanci e rendiconti Enti del Terzo settore 2022 eBook

- Rendicontazione non finanziaria e modello business PMI

- Enti Terzo settore: Regimi contabili, Iva e Imposte

Ti potrebbero interessare:

- Il Bilancio delle cooperative agricole (e-Book)

- La disciplina delle cooperative sociali (e-Book)

- La società cooperativa (e-Book)

- La società a responsabilità limitata (e-Book)

2) Società cooperative: ristorni, tecnica contabile e rilevazione in partita doppia

La novità principale del documento OIC è legata al trattamento contabile dei ristorni.

Il ristorno è un istituto tipico che caratterizza il sistema cooperativo e si sintetizza nell’attribuzione al socio del vantaggio mutualistico realizzato tramite lo scambio tra soci e cooperativa in funzione della partecipazione del socio alla vita ed all’attività della cooperativa[6].

L’assenza di una norma contabile ad hoc ha generato differenze di trattamento nella prassi contabile:

- alcune società cooperative contabilizzano i ristorni come costi (o rettifiche di ricavi) dell’esercizio in cui avviene lo scambio mutualistico;

- altre, invece, contabilizzano i ristorni nell’esercizio in cui l’assemblea delibera la ripartizione del ristorno ai soci come una distribuzione di utili.

Su questo tema, l’OIC ha optato per una soluzione principle-based con focus sull’esistenza, o meno, dell’obbligazione nell’atto costitutivo, statuto e/o regolamento della società cooperativa alla data di chiusura dell’esercizio.

Nello specifico, con il fine di individuare un comportamento contabile univoco ed uniforme ha definito le linee guida sulla base di due ipotesi possibili:

- mancanza di un obbligo ad erogare il ristorno ai soci: questo sarà contabilizzato al pari di una distribuzione di utile

- previsione dell’obbligo nell’atto costitutivo, statuto o regolamento: il ristorno sarà rilevato quale componente di conto economico nell’esercizio in cui è avvenuto lo scambio mutualistico con i soci

La statuizione di una regola univoca di trattamento contabile favorisce:

- la comparabilità dei bilanci del sistema cooperativo nel tempo e nello spazio, e

- garantisce la rappresentazione corretta del delicato e rilevante istituto del ristorno.

| Si consiglia della stessa autrice: Rendicontazione sostenibilità e Modello di Business ESG Segui tutti gli aggiornamenti nel Dossier Gratuito dedicato alla Rendicontazione non Finanziaria |

Notizie di Fisco e Tasse gratis. Vai al canale WhatsApp di FISCOeTASSE.com

3) Società cooperative: OIC 9, svalutazioni per perdite durevoli immobilizzazioni materiali e immateriali, impairment test

Relativamente alle svalutazioni per perdite durevoli di valore delle immobilizzazioni materiali e immateriali, c.d. impairment test, l’OIC specifica che nel calcolo del tasso di sconto per valutare il valore d’uso di un’attività si deve tener conto delle limitazioni normative in tema di distribuzione dei dividendi e delle riserve ai soci cooperatori. Detto tasso di sconto è il costo medio ponderato del capitale della società cooperativa, e riflette il rendimento atteso dai soci, cooperatori e finanziatori, della cooperativa, tenuto conto :

- delle limitazioni previste dall’articolo 2514 del codice civile, e

- con riferimento alla tecnica contabile dei ristorni, dei rischi per i quali le stime dei flussi finanziari futuri sono state rettificate. Pertanto, se nella stima del valore d’uso le previsioni di attribuzione dei ristorni sono state considerate come distribuzione di utili ai soci, e quindi non incluse nei flussi finanziari attesi, queste saranno considerate nella determinazione del tasso di sconto.

Della stessa autrice ti consigliamo:

- Bilanci e rendiconti Enti del Terzo settore 2022 eBook

- Rendicontazione non finanziaria e modello business PMI

- Enti Terzo settore: Regimi contabili, Iva e Imposte

Notizie di Fisco e Tasse gratis. Vai al canale WhatsApp di FISCOeTASSE.com

4) Società cooperative: OIC 12, schemi ed informativa specifica del bilancio

L’OIC ha altresì emendato il principio contabile OIC12, COMPOSIZIONE E SCHEMI DEL BILANCIO D’ESERCIZIO, introducendo l’“Informativa richiesta nel bilancio per le società cooperative” – Appendice C- che per l’appunto attua gli obblighi di informazione posti dal codice civile e che riguardano:

- la condizione di prevalenza della mutualità[7],

- l’erogazione dei ristorni, e

- i dati relativi all’attività svolta con i soci da indicare separatamente in bilancio (tale indicazione può essere fornita in nota integrativa o negli schemi di bilancio).

Di conseguenza, la disclosure di bilancio deve specificare:

- i ricavi dalle vendite dei beni e dalle prestazioni di servizi verso i soci superiori al cinquanta per cento del totale dei ricavi delle vendite e delle prestazioni ai sensi dell'articolo 2425, primo comma, punto A1;

- il costo del lavoro dei soci superiore al cinquanta per cento del totale del costo del lavoro, di cui al primo comma, punto B9, articolo 2425, c.c., computate le altre forme di lavoro inerenti allo scopo mutualistico;

- il costo della produzione per servizi ricevuti dai soci ovvero per beni conferiti dai soci rispettivamente superiore al cinquanta per cento del totale dei costi dei servizi, primo comma, punto B7, articolo 2425, c.c., ovvero al costo delle merci o materie prime acquistate o conferite, di cui. primo comma, punto B6 dell'articolo 2425, c.c.

Quando si realizzano contestualmente più tipi di scambio mutualistico, la condizione di prevalenza è documentata facendo riferimento alla media ponderata delle percentuali delle lettere precedenti. Ai sensi dell’articolo 2545- sexies del Codice civile devono essere riportare separatamente nel bilancio i dati relativi all'attività svolta con i soci, distinguendo eventualmente le diverse gestioni mutualistiche.

L’OIC ha altresì, confermato la prassi già consolidata che vede le società cooperative rientranti nella categoria delle microimprese che non redigono la nota integrativa tenute a fornire le informazioni inerenti alla prevalenza della mutualità in calce allo stato patrimoniale (articoli 2513 e 2545-sexies del codice civile). Di conseguenza, l’ informativa può essere fornita negli schemi di bilancio o in nota integrativa, se del caso.

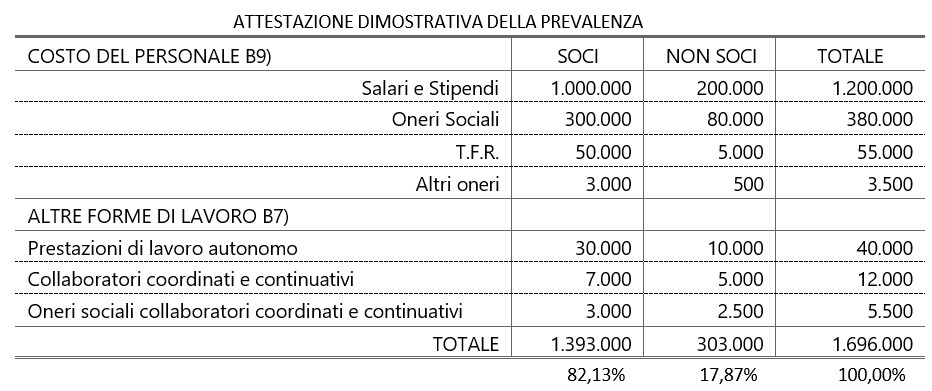

Schema tipo informativa obbligatoria “Informativa ex art. 2513 c.c.” (Fonte, CNDCEC[8])

| Esempio di una Cooperativa di produzione e lavoro Ai fini del corretto calcolo della prevalenza, nel caso specifico di cooperativa di produzione e lavoro, tenuto conto dell’esigenza ex art. 2513 c. 1 lettera b) c.c., è propedeutico suddividere il costo del lavoro relativo all’opera dei soci rispetto a quello di soggetti terzi includendo nel calcolo anche le altre forme di lavoro - diverse dal lavoro subordinato

Per il calcolo della prevalenza il confronto va eseguito tra:

Quanto sopra esplicitato va dimostrato numericamente seguendo lo schema:  La condizione di Prevalenza di cui all’art. 2513 c.c. è stata raggiunta nell’esercizio in quanto l’attività svolta con i soci rappresenta l’82,13% dell’attività complessiva come da tabella che precede. |

| Si consiglia della stessa autrice: Rendicontazione sostenibilità e Modello di Business ESG Segui tutti gli aggiornamenti nel Dossier Gratuito dedicato alla Rendicontazione non Finanziaria |

Notizie di Fisco e Tasse gratis. Vai al canale WhatsApp di FISCOeTASSE.com

5) Società cooperative: note

[1] https://www.fondazioneoic.eu/?p=15878

[2] https://press-magazine.it/cooperative-una-circolare-di-alleanza-delle-cooperative-e-cndcec-chiarisce-le-conseguenze-applicative-dei-nuovi-principi-contabili/

[3] Cfr. Legge 59 del 1992, art. 4 “Soci sovventori” e art. 5 “Finanziamenti dei soci e dei terzi”

[4] Cfr. art. 4 “Soci sovventori” e art. 5 “Finanziamenti dei soci e dei terzi” L. n.59/1992

[5] Cfr. Relazione allo schema di D.lgs. recante: "Riforma organica della disciplina delle società di capitali e società cooperative, in attuazione della legge 3 ottobre 2001, n. 366”.

[6] A differenza dei dividendi, i ristorni non proporzionali alle quote di capitale bensì sono rapportati agli scambi intervenuti tra cooperativa e socio.

[7] Si tratta delle specifiche indicazioni da inserire in nota integrativa ex artt. 2513 e 2545-sexies del Codice civile (OIC 12).

[8] Specificità delle società cooperative negli emendamenti ai Principi contabili nazionali dell’Organismo Italiano di Contabilità Lineamenti professionali ed operativi, 9 novembre .

Della stessa autrice ti consigliamo:

- Bilanci e rendiconti Enti del Terzo settore 2022 eBook

- Rendicontazione non finanziaria e modello business PMI

- Enti Terzo settore: Regimi contabili, Iva e Imposte

Notizie di Fisco e Tasse gratis. Vai al canale WhatsApp di FISCOeTASSE.com

2025/2650")