Con l’approvazione ed il deposito del bilancio 2022 pesa sugli amministratori la scelta dichiarare nella relazione di gestione se la società abbia (o non abbia) provveduto ad istituire gli adeguati assetti societari ai sensi dell’art. 2086 c.c. e dell’art. 3, D. Lgs 14/2019, CCII, in vigore dal 15 luglio 2022.

Si ricorda che, il deposito di bilancio è un atto pubblico e la dichiarazione potrebbe avere delle conseguenze sulla responsabilità dell’amministratore e dell’organo di controllo, qualora non corrisponda a verità.

1) Gli adeguati asseti organizzativi, contabili e amministrativi: art. 2086 c.c. e art. 3. D.Lgs 14/2019

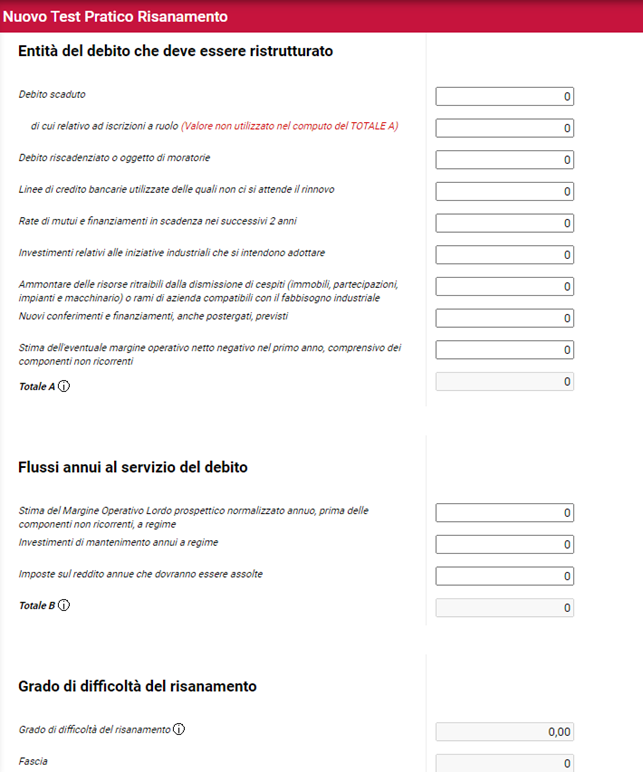

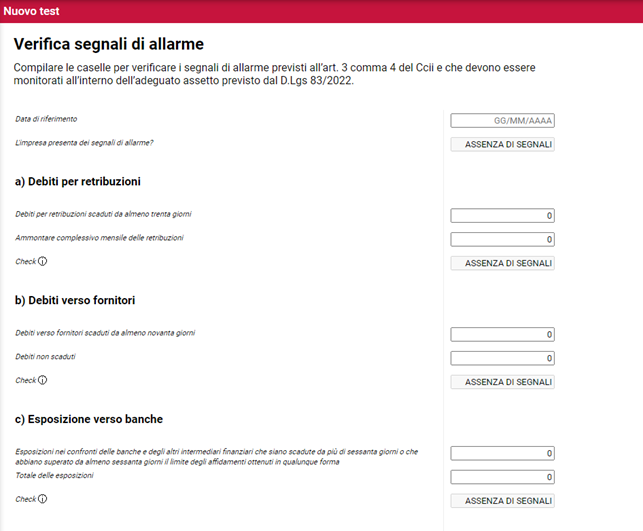

Esempi redatti con Finalyst, soluzione cloud per la crisi di impresa.

L’art. 2086 c.c., rubricato “Gestione dell’impresa” prescrive in capo all’imprenditore l’obbligo di istituire (e presidiando sul funzionamento) un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa per l’emersione anticipata degli indizi di pre-crisi[1] e della perdita di continuità aziendale[2], nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’’ordinamento per il superamento della crisi ed il recupero della continuità aziendale.

Il comma 4, dell’art. 3 del D. Lgs 14/2019, CCII, riempie di contenuto il citato obbligo, nonché il secondo comma dell’art. 2086, intervenendo a parificare le misure (per l’imprenditore individuale) e gli adeguati assetti (per l’imprenditore collettivo) sul fronte del contenuto informativo minimo che deve essere garantito ai fini della rilevazione della crisi, andando a disegnare un sistema di allerta interno che è dell'impresa (e che si applica tanto all'impresa commerciale che agricola, a prescindere dalla dimensione dell'attività e dal fatto che questa sia esercitata individualmente o nella veste di società).

In virtù delle citate disposizioni, gli assetti o le misure sono adeguati o idonee se generano un determinato output informativo, che ai sensi del comma terzo dell'art. 3 CCII si traduce nella capacità dell'organizzazione dell'impresa di:

- art. 3, comma 3, lett. a), rilevare squilibri tra fonti e impieghi, ricavi e costi, entrate ed uscite, in considerazione delle caratteristiche specifiche dell'impresa, con ciò dovendosi ritenere che tale ultimo criterio debba essere letto nel senso che le valutazioni aziendalistiche sono condotte, se pur anche in applicazione di standards (KPIs), non trascurando le peculiarità di ciascuna attività di impresa, con applicazione di eventuali correttivi (nella lista di controllo particolareggiata di cui al Decreto Dirigenziale ripubblicato a marzo 2023, ad esempio, al punto 1.4 si parla di “indicatori di produttività coerenti con il proprio modello di business ed il proprio settore di attività”);

- art. 3, comma 3, lett. b), verificare la sostenibilità dei debiti e, quindi, la capacità dei flussi di cassa generati dalla gestione operativa di garantire copertura alle obbligazioni assunte;

- art. 3, comma 3, lett. b), verificare le prospettive di continuità aziendale almeno per i dodici mesi successivi;

- art. 3, comma 3, lett. b), rilevare i segnali di allarme di cui all’art. 3, comma, CCII, con riferimento alle specifiche categorie di debiti scaduti ivi indicate;

- art. 3, comma 3, lett. c), ricavare le informazioni necessarie a utilizzare la lista di controllo particolareggiata e ad effettuare il test pratico per la verifica della ragionevole perseguibilità del risanamento, con ciò prescrivendo l'idoneità del sistema informativo e quindi contabile e amministrativo dell'impresa a mettere a disposizione, all'occorrenza, le informazioni qualitative ma anche i dati contabili ivi richiesti:

- debiti scaduti,

- iscrizioni a ruolo,

- debiti riscadenzati,

- debiti oggetto di moratorie,

- previsioni sull'andamento della gestione che consentano la stima del Margine Operativo.

Quale apporto può dare un software in relazione alle verifiche appena menzionate? Il caso Finalyst

Ecco un breve estratto dei due test

[1] Cfr. art. 12 , D. Lgs 14/2019, CCII

[2] Cfr. Principio Contabile OIC 11

Scopri i nostri strumenti di formazione e supporto pratico

Corsi online:

- Adeguati Assetti organizzativi amministrativi | Corso

- Terzo correttivo al Codice della crisi d’impresa - Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

2) L’obbligo di dichiarazione nella relazione sulla gestione al bilancio: art. 2381 e art. 2475, c.c.

L’obbligo di dichiarazione di aver (non aver) istituito gli adeguati assetti deriva direttamente dalle indicazioni del codice civile:

- nel caso delle S.p.A. l’art. 2381 c.c. dispone che il Consiglio di Amministrazione “… valuta l’adeguatezza dell’assetto organizzativo, amministrativo e contabile della società; … Gli organi delegati curano che l’assetto organizzativo, amministrativo e contabile sia adeguato alla natura e alle dimensioni dell’impresa e riferiscono al consiglio di amministrazione e al collegio sindacale, con la periodicità fissata dallo statuto e in ogni caso almeno ogni sei mesi, sul generale andamento della gestione e sulla sua prevedibile evoluzione nonché sulle operazioni di maggior rilievo, per le loro dimensioni o caratteristiche, effettuate dalla società e dalle sue controllate.”

- Nel caso di S.r.l. il legislatore è intervenuto sull’art. 2475 c.c. introducendo il nuovo comma 6, mediante il quale ha esteso appunto anche alle S.r.l. le disposizioni, già previste per le S.p.a., per il Presidente del CDA e gli amministratori delegati che hanno l’obbligo di riferire al Consiglio di amministrazione (e al Collegio Sindacale ove presente) con periodicità almeno semestrale “sul generale andamento della gestione” che ricomprende gli obblighi dell’art. 2086 c.c. sull’adozione di adeguati assetti.

L’informativa relativa al primo semestre di ciascun anno va formalizzata con verbale apposito da trascrivere nel libro delle adunanze del Consiglio di Amministrazione generalmente entro il 30 settembre di ogni anno.

L’informativa, invece, relativa al secondo semestre di ciascun anno potrà essere fornita nella relazione sulla gestione del bilancio annuale (in caso di bilancio abbreviato con esonero della relazione sulla gestione, l’informativa potrà essere fornita nel verbale del CDA che approva il progetto di bilancio annuale oltre che all’interno della nota integrativa), oltre che all’interno della nota integrativa.

Sugli adeguati assetti e le responsabilità dell’amministratore si citano il Tribunale di Cagliari del 19 gennaio 2022, e la recentissima sentenza della suprema Corte di Cassazione ordinanza n. 2.172 di gennaio 2023, che nello specifico afferma la responsabilità dell’amministratore di prevedere ex-ante un adeguato assetto nel caso di acquisto si ramo aziendale indebitato, in applicazione del principio di business judgement rule.

| Ti potrebbe interessare l'ebook Gli adeguati assetti organizzativi - Guida per PMI e professionisti sugli adeguati assetti organizzativi, amministrativi e contabili per la gestione dell'impresa e prevenzione crisi; pdf 265 p |

Scopri i nostri strumenti di formazione e supporto pratico

Corsi online:

- Adeguati Assetti organizzativi amministrativi | Corso

- Terzo correttivo al Codice della crisi d’impresa - Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

3) Il tipo di dichiarazione da indicare nella relazione sulla gestione

L’amministratore nella relazione sulla gestione può dichiarare:

- di aver istituito gli adeguati assetti; o

- non indicare nulla. In tale ipotesi, l’attestazione implicitamente resa dall’amministratore è di non aver adempiuto all’obbligo della norma con l’implicazione di aver reso pubblica l’informazione circa la mancata adozione degli assetti precrisi e facendosi carico di eventuali responsabilità e conseguenze in termini legali ma anche di natura reputazionale e commerciale per la società.

VUOI APPROFONDIRE FINALYST, SOLUZIONE CLOUD PER LA CRISI DI IMPRESA E ADEGUATI ASSETTI?

.