L’articolo 379 del D. Lgs. 14/2019, CCII, sancisce espressamente l’obbligo in capo

- alle società a responsabilità limitata,

- e alle società cooperative,

al verificarsi delle “disposizioni” previste dall’articolo 2477, commi 2,3 , c.c., (come modificati dal medesimo art. 379, CCII) di provvedere alla nomina dell’organo di controllo o del revisore.

Le medesime società, già costituite alla data di entrata in vigore del CCII (15 luglio 2022), se necessario, devono uniformare l’atto costitutivo e lo statuto entro la data di approvazione dei bilanci relativi all’esercizio 2022.

Le “disposizioni” dettate dal sopracitato articolo 2477, c.c., ricorrono nelle ipotesi in cui dette società:

- sono tenuta alla redazione del bilancio consolidato;

- controllano una società obbligata alla revisione legale dei conti;

- hanno superato per due esercizi consecutivi almeno uno dei seguenti limiti:

- totale dell'attivo dello stato patrimoniale: 2 milioni di euro;

- ricavi delle vendite e delle prestazioni: 2 milioni di euro;

- dipendenti occupati in media durante l'esercizio: 10 unità.

L’obbligo di nomina dell’organo di controllo o del revisore cessa quando per tre esercizi consecutivi non è superato alcuno dei predetti limiti.

Al fine della prima applicazione delle disposizioni di cui all’art. 2477, c.c., si ha riguardo ai due esercizi antecedenti (2021-2020) la data di approvazione del bilancio 2022, stabilita ai sensi dell’art. 2364 c.c.[1].

PARAMETRI DI BILANCIO E PREVENTIVO REVISIONE CON REVISAL

In relazione ai numeri forniti dall’art.2477 è importante aggiungere che proprio su quelle grandezze di bilancio

sarebbe necessario parametrare l’impegno (in termini di ore e compenso) del revisore o del Sindaco revisore.

Il programma Revisal permette di calcolare in maniera puntuale e professionale (in linea con la tabella suggerita dal Cndcec) l’esatto emolumento da richiedere per l’attività.

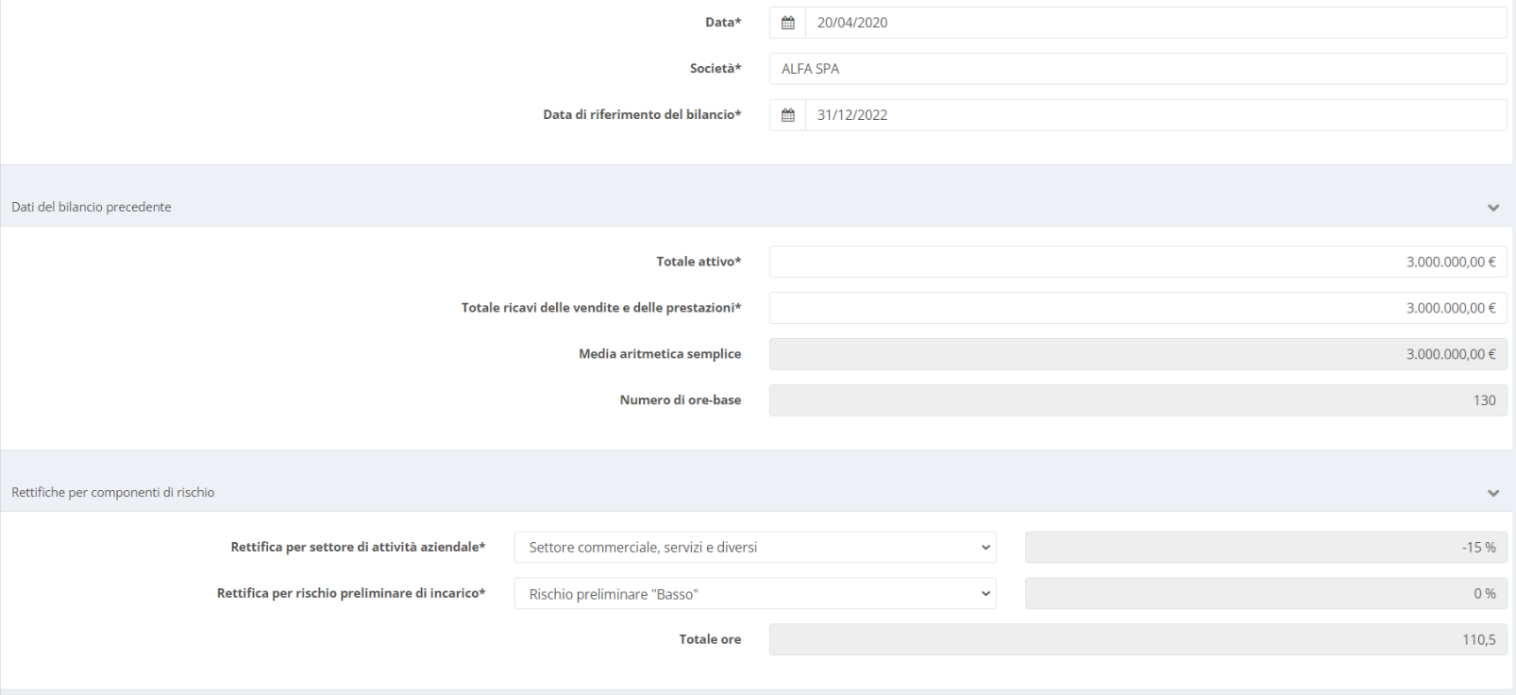

Prendiamo il caso di un’impresa soggetta a revisione che misura :

- Tot. Attivo: 3 milioni di euro

- Tot. Ricavi vendite e prestazioni: 3 milioni di euro

- Settore commerciale

La piattaforma suggerisce 110 h di lavoro in base ad una prima analisi di conoscenza che evidenzia un rischio preliminare basso per l’incarico in oggetto.

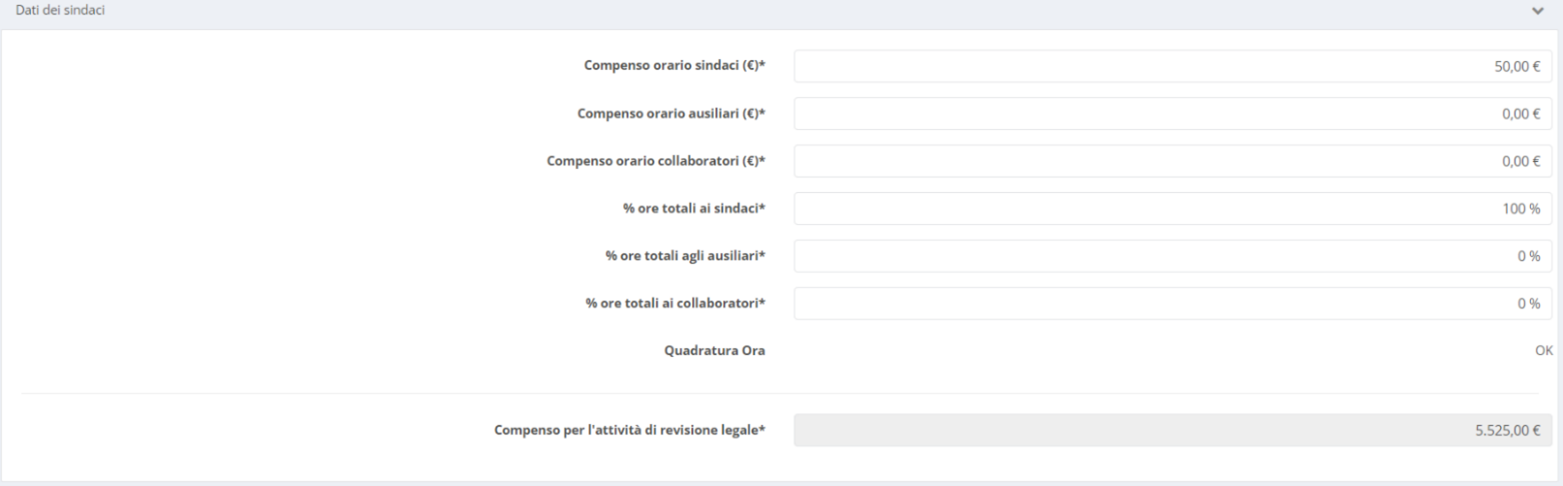

Impostando il compenso orario si ottiene il corrispettivo da richiedere:

Scopri tutte le funzionalità di Revisal, richiedi dimostrazione gratuita

L'articolo continua dopo la pubblicità

Ti consigliamo:

- Prova REVISAL il Software di Revisione Legale e Revisione Contabile - RICHIEDI UNA DEMO GRATUITA

- Revisori Legali 7 Videocorsi accreditati 2022 (ex 2021)

- Revisori Legali 7 Videocorsi accreditati 2022 (ex 2020)

- La Revisione legale in pratica - Abbonamento

- Mini Master Revisori Legali 2022 - dirette e differite

1) Gli obblighi e i doveri dell’imprenditore per la “rilevazione" degli indizi della precrisi

Tra i principi generali del Capo II, Sez. I, del CCII, l’art. 3, sancisce con rigore l’obbligo ed il dovere in capo all’imprenditore collettivo di istituire un assetto organizzativo, amministrativo, contabile adeguato e funzionante ai sensi dell’art. 2086, c.c. al fine di:

- rilevare eventuali squilibri di carattere patrimoniale o economico-finanziario, rapportati alle specifiche caratteristiche delle imprese e all’attività svolta;

- verificare la sostenibilità dei debiti e le prospettive di continuità aziendale diretta ed indiretta, almeno per i dodici mesi successivi;

- ricavare le informazioni necessarie a utilizzare la lista di controllo particolareggiata e a effettuare il test pratico per la veridica della ragionevole perseguibilità del risanamento aziendale;

- assumere senza indugio ogni iniziativa necessaria a far fronte ad indizi di precrisi.

Ti consigliamo:

- Revisal il software in cloud per la revisione legale e contabile prodotto dal Gruppo Maggioli, in linea con l’approccio metodologico dell’Audit Risk Model e aggiornato ai nuovi Principi di revisione ISA Italia, inclusi gratis:

- corsi accreditati a cadenza mensile (2 crediti per ogni evento)

- contenuti editoriali utili a revisori e commercialisti

Scopri i nostri strumenti di formazione e supporto pratico

Corsi online:

- Adeguati Assetti organizzativi amministrativi | Corso

- Terzo correttivo al Codice della crisi d’impresa - Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

2) Il ruolo centrale dell’organo di controllo: i segnali di early warning

Ai sensi dell’art. 25-octies, CCII, pesa invece sull’organo di controllo il dovere e la responsabilità di:

- “segnalare” tempestivamente, per iscritto all’organo amministrativo la sussistenza di indizi di squilibrio patrimoniale , economico-finanzario che rendono probabile la crisi o l’insolvenza, nonché

- “monitorare” la conformazione e l’adeguatezza degli assetti - ai sensi dell’art. 2086 c.c., nei termini di corrispondenza alla dimensione dell’impresa e alle esigenze gestionali - e la capacità dell’impresa di cogliere ogni sintomo di malfunzionamento o di disagio economico, finanziario o patrimoniale (ai sensi dell’articolo 2403 c.c. – dovere di vigilanza - e agli effetti dell’art. 2407 c.c..).

L’ art. 25-octies, CCII, attribuisce di fatto all’organo di controllo il compito proprio della funzione di «vigilante e referente», per la segnalazione tempestiva e il rilevamento di una eventuale condizione di «sofferenza» che integri gli estremi dei presupposti per l’accesso alla composizione negoziata e la richiesta della nomina dell’esperto (ex art. 12, co. 1, CCII).

Operativamente l’organo di controllo deve individuare i sintomi e descriverli con una immediata segnalazione agli amministratori dotata però di efficacia meramente interna alla società. Segnalazione dunque, che si risolve nel flusso informativo, comunicazione per iscritto, tra organo di controllo e organo amministrativo in virtù della reciproca collaborazione per la ricerca di soluzioni idonee.

Sono segnali d’allarme gli indicatori inferiori ad un anno, di seguito elencati:[2]

- debiti per retribuzioni scaduti da almeno 30 giorni pari ad oltre la metà dell’ammontare complessivo mensile delle retribuzioni;

- debiti verso fornitori scaduti da almeno 90 giorni di ammontare superiore a quello dei debiti non scaduti;

- esposizione nei confronti degli intermediari finanziari che da più di 60 giorni sono scadute o hanno superato il limite degli affidamenti e rappresentano al 5 per cento del totale;

- esposizioni verso creditori pubblici qualificati: Inps, Inail, Agenzia delle Entrate e Ader;

L’organo di controllo può venire a conoscenza dello squilibrio patrimoniale o economico finanziario mediante l’analisi dei dati aziendali in concomitanza di eventuali verifiche ordinarie o straordinarie. A tale scopo sono senza dubbio d’aiuto le tecniche di analisi di bilancio e di controllo di gestione, compresa l’analisi degli scostamenti tra dati previsionali e consuntivi, nonché il monitoraggio della regolarità degli incassi e dei pagamenti.

Revisal mette piede all’interno di questi ragionamenti con il modulo indicatori di allerta, sviluppato in sinergia con la parte di revisione legale da cui “legge” i bilanci ivi caricati.

Il modulo permette di analizzare tutta la parte relativa agli scostamenti, sviluppare piani previsionali.

Un modulo utile anche al Sindaco-revisore per monitorare la continuità aziendale.

Scopri tutte le funzionalità di Revisal, richiedi dimostrazione gratuita

Scopri i nostri strumenti di formazione e supporto pratico

Corsi online:

- Adeguati Assetti organizzativi amministrativi | Corso

- Terzo correttivo al Codice della crisi d’impresa - Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

3) Le lacune di coordinamento delle norme del codice della Crisi d’impresa e il Codice civile

Invero, la previsione del citato art. 379, CCII se da una parte ha rafforzato il ruolo centrale dell’organo di controllo nel codice della crisi d’impresa, dall’altro non ha colmato tutte le indubbie carenze di coordinamento con l’articolo 2477, c.c. almeno per due ordini di motivi:

- il primo legato al tenore letterale della norma al co. 3, art. 379, che prevede l’obbligo di nomina indistinta dell’ organo di controllo “o” del revisore, senza considerare l’ipotesi più diffusa tra le PMI di prevedere la nomina del revisore in assenza dell’organo di controllo, con l’effetto ultimo e il rischio di privare di significato l’intervento del riformatore volto ad incentivare l’accesso dell’impresa all’istituto della composizione negoziata e svuotando altresì il rigore normativo dell’art. 25-octies, laddove menziona solo l’organo di controllo;

- il secondo motivo è legato al fatto che le disposizioni dell’art. 2477, c.c., di cui sopra, fanno riferimento a parametri che escludono l’obbligo di nomina dell’organo di controllo o del revisore per le micro e piccole imprese, con la conseguenza che, in ipotesi di assenza dell’ organo di controllo la società rimane pur sempre responsabile ai sensi dell’art. 2409, c.c..(co. 2, art. 379, CCII). Tanto più che l’art. 2086 c.c. prevede l’obbligo di istituzione degli adeguati assetti nei termini di corrispondenza alla dimensione dell’impresa, di conseguenza mancherebbe un coordinamento normativo anche sotto tale ultimo profilo.

Ti consigliamo:

- Revisal il software in cloud per la revisione legale e contabile prodotto dal Gruppo Maggioli, in linea con l’approccio metodologico dell’Audit Risk Model e aggiornato ai nuovi Principi di revisione ISA Italia, inclusi gratis:

- corsi accreditati a cadenza mensile (2 crediti per ogni evento)

- contenuti editoriali utili a revisori e commercialisti

4) NOTE

[1]Cfr art. 2364 c.c.: “6) … L'assemblea ordinaria deve essere convocata [2367, 2386, 2401, 2446, 2447, 2485, 2486] almeno una volta l'anno [20, 2217, 2426, 2472], entro il termine stabilito dallo statuto e comunque non superiore a centoventi giorni dalla chiusura dell'esercizio sociale. Lo statuto può prevedere un maggior termine, comunque non superiore a centottanta giorni, nel caso di società tenute alla redazione del bilancio consolidato ovvero(2) quando lo richiedono particolari esigenze relative alla struttura ed all'oggetto della società; in questi casi gli amministratori segnalano nella relazione prevista dall'articolo 2428 le ragioni della dilazione”

[2] Cfr Relazione della Cassazione n. 87/2022

Ti consigliamo:

- Prova REVISAL il Software di Revisione Legale e Revisione Contabile - RICHIEDI UNA DEMO GRATUITA

- Revisori Legali 7 Videocorsi accreditati 2022 (ex 2021)

- Revisori Legali 7 Videocorsi accreditati 2022 (ex 2020)

- La Revisione legale in pratica - Abbonamento

- Mini Master Revisori Legali 2022 - dirette e differite

2025/2650")